***Les marchés boursiers US seront fermés demain pour le Good Friday (Vendredi saint).

Météo US

- Pour une période rapprochée, World Weather anticipe un temps plus chaud et plus sec pour le Midwest. Par conséquent, l’organisme s’attend à ce que les activités aux champs s’accélèrent surtout dans le bas Midwest. Le système pourrait même s’étendre jusqu’au Delta du Mississippi. Par contre, avec les températures plus chaudes prévues, World Weather a émis des avertissements d’inondations dans centre-nord US. Certaines zones du Michigan et du Wisconsin pourraient même être touchées. Ailleurs, dans certaines régions du Kansas et du Texas, des averses accompagnées d’orages sont également attendues. Toutefois, elles devraient se concentrer à l’est et non à l’ouest, ce qui signifie que les zones asséchées du sud-ouest des Plaines US ne seront probablement pas touchées.

- Essentiellement, malgré le risque d’inondations printanières à plusieurs endroits, les conditions dans le nord US pourraient s’améliorer à court et à moyen terme, ce qui devrait permettre l’accélération des semis dans de nombreux secteurs du Midwest. Même les régions du sud-est, entre le Tennessee et le Delta du Mississippi, pourraient connaître des améliorations dans leurs conditions météo. En fin de compte, les conditions trop humides devraient faire place à un temps plus sec propice aux semis.

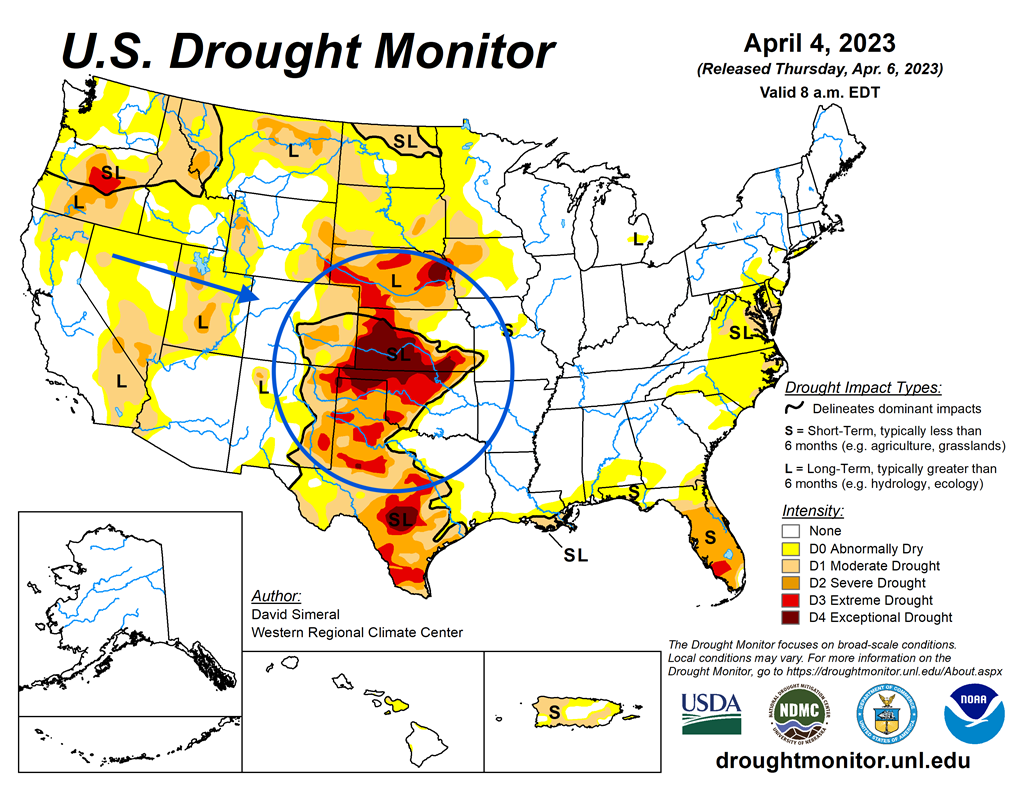

- Cette carte US, dessinée pour le 4 avril dernier, montre une sécheresse toujours importante dans le centre et le sud-ouest des Plaines US (voir les zones rouges).

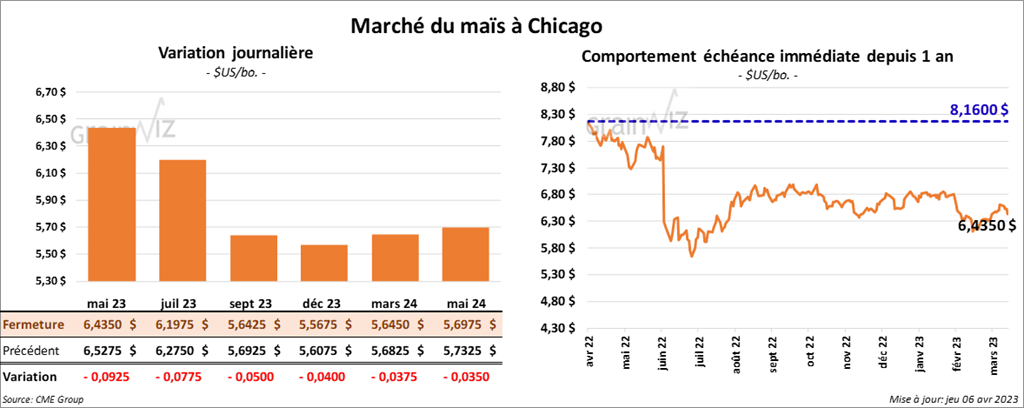

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 et 9 ¼ cents.

- Durant la semaine du 30 mars dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,246,600 tonnes, ce qui était une augmentation de 20 % par rapport à la semaine précédente et une baisse de 26 % comparativement à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 26,200 tonnes. Le Japon a été l’acheteur. Les attentes des analystes étaient entre 800,000 et 1,8 million de tonnes.

- Certains experts anticipent une production de maïs brésilien à un record de 125 millions de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation de la production de maïs argentin à 36 millions de tonnes. Il précise que les récentes averses dans les secteurs clés ont stabilisé l’état des cultures. Il s’attend tout de même à une baisse des rendements causée par la sécheresse des derniers mois. Le BAGE estime également que 7 % des plants de maïs se trouvent dans les catégories bon/excellent, ce qui est un recul de 2 points par rapport à la semaine précédente. Quant à la catégorie moyenne, 41 % des plants s’y trouveraient, ce qui serait une hausse de 3 points comparativement au dernier rapport. De plus, 52 % des plants de maïs argentin se situeraient dans les catégories pauvre/très pauvre, ce qui serait 1 point de moins que le rapport précédent.

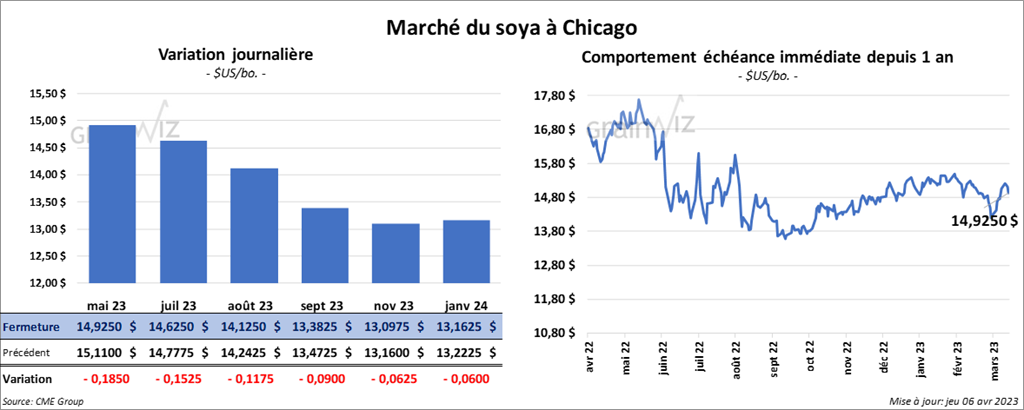

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en recul entre 11 ¾ et 18 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 2,30 et 3,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 69 et 71 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 155,300 tonnes, soit à une baisse de 55 % par rapport à la semaine précédente et à une réduction de 42 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation ont été de -48,300 tonnes. Les projections des analystes étaient entre 200,000 et 800,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 245,500 tonnes, ce qui était une réduction de 35 % par rapport à la semaine précédente et une baisse de 6 % comparativement à la moyenne des 4 dernières semaines. Le Maroc et la Colombie ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 32,000 tonnes. L’Équateur a été l’acheteur. Les anticipations des analystes étaient entre 125,000 et 525,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 27,600 tonnes, soit à un sommet de l’année commerciale, à une augmentation notable par rapport à la semaine précédente et à une hausse notable comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues, la Jamaïque et le Canada ont été les acheteurs. Les attentes des analystes étaient entre 0 et 30,000 tonnes.

- L’ANEC s’attend à des exportations de soya brésilien à 13,736 millions de tonnes pour le mois d’avril, ce qui est une hausse de 2,4 millions de tonnes par rapport à l’an passé.

- En Argentine, le BAGE a laissé inchangée son évaluation de la récolte de soya argentin à 25 millions de tonnes. Comme pour le maïs, les récentes précipitations auraient stabilisé l’état des cultures de soya argentin. Mais le BAGE estime aussi qu’à l’avenir, les rendements pourraient être revus à la baisse. Pour l’instant, il évalue les conditions de culture à 4 % dans les catégories bon/excellent, ce qui est inchangé comparativement à la semaine passée. Il estime aussi que 30 % des plants se trouvent dans la catégorie moyenne, soit une augmentation de 1 % par rapport à la semaine précédente. Dans le cas des catégories pauvre/très pauvre, 66 % des plants s’y trouveraient, ce qui serait une baisse de 1 % comparativement au rapport précédent.

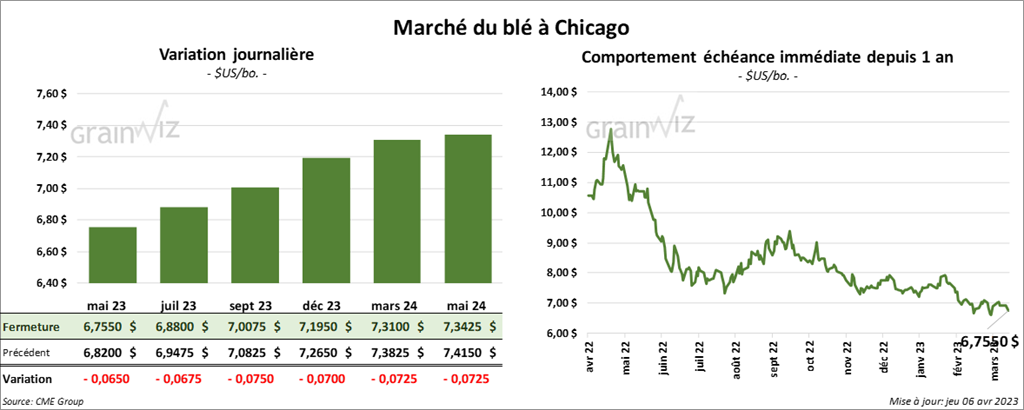

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 6 ½ et 7 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant dans le vert entre 2 ¼ et 3 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 1 ½ et 2 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 193,600 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente, mais aussi une baisse de 5 % comparativement à la moyenne des 4 dernières semaines. La Chine et Taïwan ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation ont été de -10,200 tonnes. Les prévisions des analystes étaient entre 100,000 et 600,000 tonnes.

- Dans un appel d’offres, le GASC (Égypte) recherche 60,000 tonnes de blé ukrainien.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 78,732 tonnes de blé fourragé US, canadien et australien.

- Selon les données gouvernementales US, qui ont été compilées pour le mois de février dernier, les exportations de produits agricoles US ont chuté de 10 % par rapport à janvier dernier pour se chiffrer à 15,26 milliards de dollars US. Quant aux importations US de produits agricoles, elles auraient chuté de 11 % par rapport à janvier pour totaliser 15,21 milliards de dollars US.

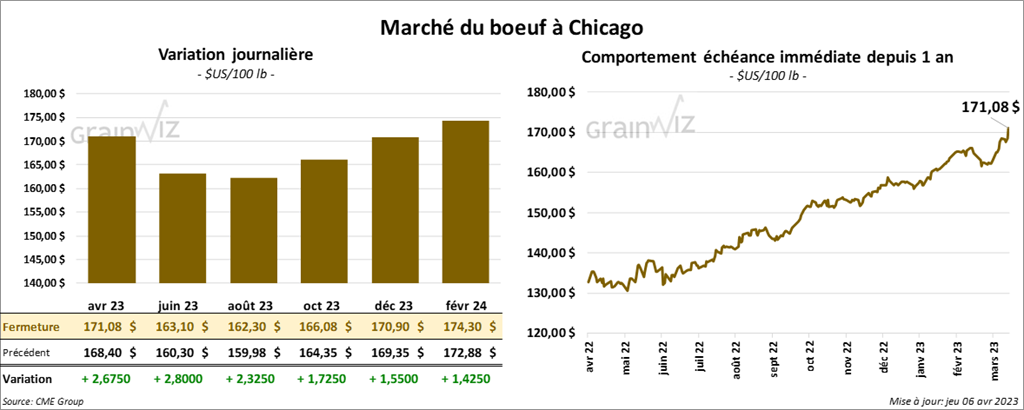

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en hausse entre 2,67 et 2,80 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 2,80 et 3,37 $.

- Le 5 avril dernier, le CME Feeder Cattle Index était en baisse de 7 cents à 193,22 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 13,02 $. La découpe «Choice» a augmenté de 1,03 $ à 289,65 $. Celle «Select» a reculé de 1,53 $ à 276,63.

- Les ventes à l’exportation de bœuf US 2023 ont été de 13,500 tonnes, soit à une augmentation de 20 % comparativement à la semaine précédente et à une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- D’après les données gouvernementales US, recueillies pour le mois de février dernier, les exportations de bœuf US auraient augmenté de 3,4 % par rapport à janvier à 250,8 millions de lb. Il s’agissait tout de même d’une baisse de 1,4 % par rapport à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, soit à une baisse de 27,000 têtes par rapport à la semaine précédente et à une réduction de 3,000 têtes comparativement à l’an dernier.

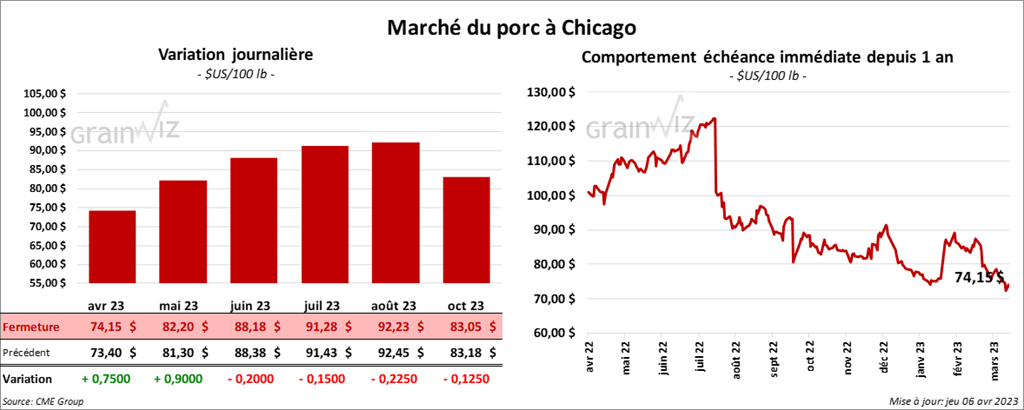

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 75 et 90 cents. Celui juin 23 a fait exception en terminant en recul par 20 cents.

- Le 4 avril dernier, le CME Lean Hog Index était en baisse de 77 cents à 73,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 72 cents à 70,86 $,

- La valeur moyenne des découpes a progressé de 2,12 $ à 78,68 $. La découpe de la longe a gagné 88 cents à 79,46 $. Celle de la fesse a reculé de 2,32 $ à 99,24 $. La découpe de l’épaule a pris 1,25 $ à 70,77 $. Celle de la côte a baissé de 7,52 $ à 110,71 $. La découpe du jambon a augmenté de 1,64 $ à 72,08 $. Enfin, celle du flanc a progressé le plus, soit de 12,01 $ à 86,29 $.

- Les ventes à l’exportation de porc US 2023 ont été de 53,200 tonnes, ce qui était un sommet de l’année commerciale, une augmentation de 75 % par rapport à la semaine précédente et à une hausse de 69 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2024, les ventes à l’exportation ont été de 700 tonnes. La Corée du Sud a été l’acheteuse.

- Selon les données gouvernementales US, qui concernent février dernier, les Américains auraient réduit leurs exportations de porc US de 9,3 % à 504,2 millions de lb. Il s’agissait tout de même d’une augmentation de 3,7 % par rapport à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,924 million de têtes, ce qui est une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 44,000 têtes par rapport à l’an passé.