Météo US

- Hier, World Weather observait pour le sud-ouest des Plaines US : de forts vents, des températures élevées et un temps sec. Ces conditions avaient fortement augmenté le niveau de stress subit par les cultures de blé d’hiver de la région. Aujourd’hui, il ne prévoit toujours pas de changement pour la région, de sorte que les conditions pourraient demeurer sèches dans la région à court et à moyen terme. L’organisme mentionne également que des modèles météo indiquent que des averses pourraient survenir à moyen terme dans le centre et le sud-est des Plaines US.

- Ailleurs, World Weather mentionne qu’hier, des averses de neige abondantes ont eu lieu entre le Dakota du Sud et le Minnesota. Ce système devait se poursuivre aujourd’hui dans certaines parties du Dakota du Nord jusque dans le nord du Minnesota.

- Pour le Midwest, à l’exception du secteur du nord-ouest qui devrait recevoir des précipitations, World Weather anticipe un temps chaud et sec au cours du week-end et en début de la semaine prochaine. Le même scénario est attendu plus au sud, entre le Tennessee et la région du Delta du Mississippi. À plus long terme, l’organisme prévoit de meilleures chances de précipitations pour une bonne partie des Plaines US et certains secteurs de l’ouest du Midwest.

- Globalement, les conditions de culture restent mauvaises pour le sud-ouest des Plaines US. Avec la sécheresse persistante, les plants de blé d’hiver de la région subissent toujours un stress hydrique constant et pour ce secteur en particulier, aucun changement n’est prévu à court ou à moyen terme. Ailleurs, dans le sud-est des Plaines US, les averses prévues à moyen terme devraient aider les plants de blé d’hiver qui s’y développent.

- Dans le nord des Plaines US, jusque dans certaines parties du haut Midwest, les précipitations de neige qui ont eu lieu récemment ralentissent considérablement les travaux aux champs. Par contre, le temps plus chaud et sec attendu à partir du week-end dans la portion est du haut Midwest, en passant par certaines régions proches de la rivière Tennessee jusqu’au Delta du Mississippi, laisse penser que les activités aux champs pourraient s’accélérer au cours de cette période.

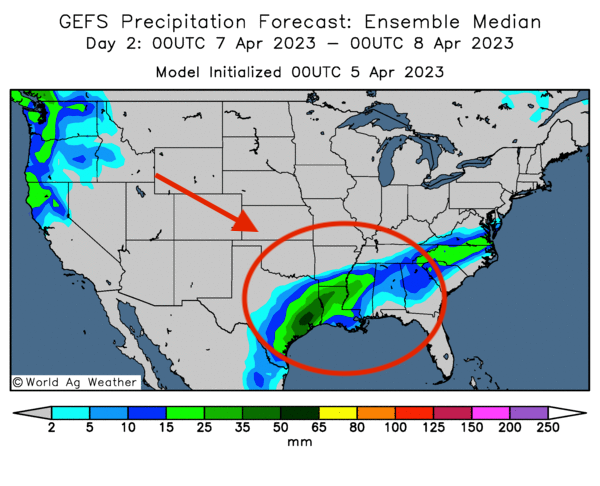

- Cette carte US, dessinée pour les 2 prochains jours, montre les averses possibles dans le sud-est US.

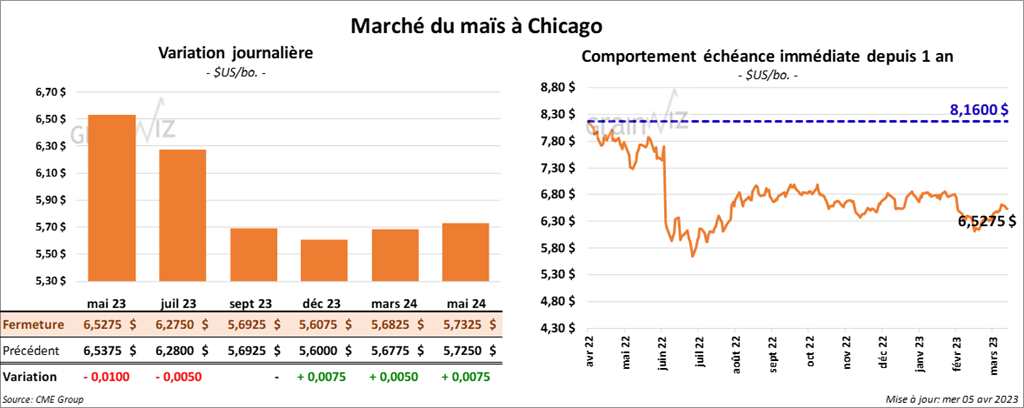

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre ½ et 1 cent. Celui septembre 23 a fait exception en terminant au neutre.

- Depuis le début de 2022/23, le ministère ukrainien de l’Agriculture estime que l’Ukraine a exporté 38,5 millions de tonnes de grain, ce qui représente une baisse de 14,6 % par rapport à la même période en 2021/22. Jusqu’à présent, les Ukrainiens auraient exporté 22,7 millions de tonnes de maïs.

- Durant la semaine du 31 mars dernier, la production moyenne d’éthanol US a été de 1,003 million de barils par jour, ce qui était le même résultat que la semaine précédente et le même résultat que l’an dernier. Quant aux inventaires d’éthanol US, ils ont été de 25,136 millions de barils, soit à une baisse de 1,5 % par rapport à la semaine précédente et à une réduction de 3 % comparativement à l’an passé.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 125,000 tonnes de maïs US. Le Mexique était la destination et les livraisons sont prévues pour 2022/23.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 800,000 et 1,8 million de tonnes.

- La Commission européenne a annoncé que depuis le début de 2022/23 jusqu’au 2 avril dernier, les importations UE de maïs US avaient augmenté de 72 % comparativement à l’an dernier à 21,2 millions de tonnes.

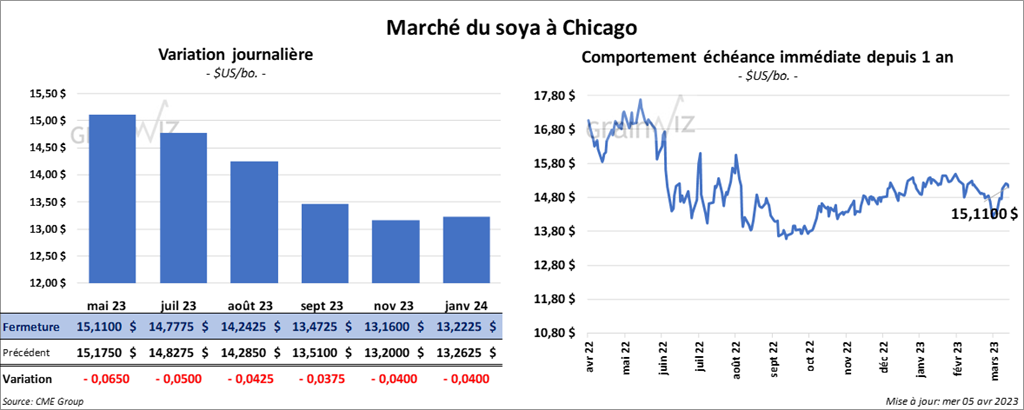

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 4 ¼ et 6 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 5,40 et 6,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en baisse entre 46 et 52 points.

- Le gouvernement argentin souhaite augmenter ses réserves de monnaies étrangères en stimulant les exportations de soya argentin. La politique du «soya dollar», qui devait être en place pour 180 jours, viserait à accélérer les ventes de soya et les exportations de soya en encourageant les agriculteurs argentins avec un taux préférentiel intéressant. En fin de parcours, le gouvernement argentin cherche à récolter 15 milliards de dollars US en exportation de soya. Toutefois, le ministère argentin de l’Économie a décrété que les producteurs devaient liquider leur grain avant la fin de cette période, sans quoi ils risquent de perdre leur droit de cultiver.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 276,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons sont prévues pour 2022/23.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 200,000 et 800,000 tonnes. Ils voient également celles de tourteau de soya US entre 125,000 et 525,000 tonnes. Pour l’huile de soya US, les prévisions sont entre 0 et 30,000 tonnes.

- Dans son rapport, la Commission européenne estime que depuis le début de 2022/23 jusqu’au 2 avril dernier, l’UE a importé 9 millions de tonnes de soya, ce qui serait une légère baisse comparativement à l’an dernier.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en recul entre 8 ½ et 9 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en baisse entre 11 et 14 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 15 et 16 cents.

- Dans un appel d’offres, le Japon recherche 60,000 tonnes de blé fourragé.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 2 avril dernier, l’UE aurait exporté 23,1 millions de tonnes de blé tendre, soit une augmentation de 8 % par rapport à l’année précédente.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 100,000 et 600,000 tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en progression entre 7 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en recul entre 12 et 27 cents.

- Le 4 avril dernier, le CME Feeder Cattle Index était en hausse de 27 cents à 193,29 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 10,46 $. La découpe «Choice» a augmenté de 68 cents à 288,62 $. Celle «Select» a pris 21 cents à 278,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 366,000 têtes, ce qui est une baisse de 13,000 têtes comparativement à la semaine précédente et une réduction de 4,000 têtes par rapport à l’an dernier.

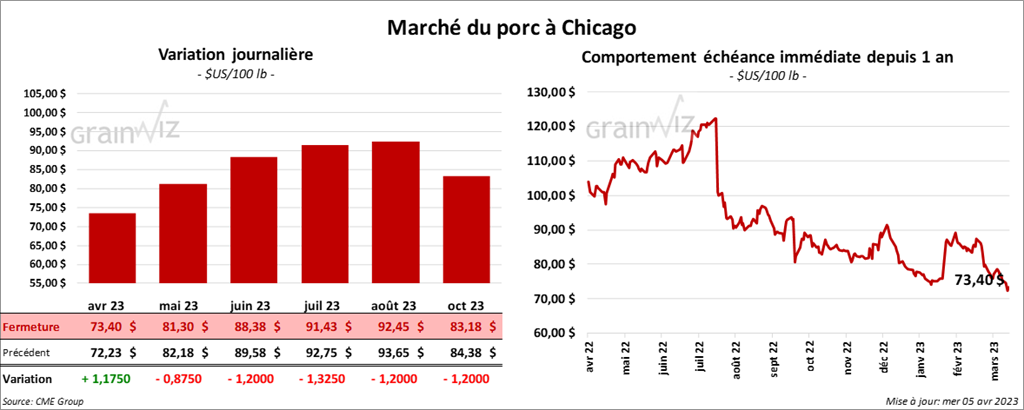

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 87 cents et 1,20 $. Celui avril 23 a fait exception en terminant dans le vert par 1,17 $.

- Le 3 avril dernier, le CME Lean Hog Index était en baisse de 52 cents à 74,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 80 cents à 71,58 $.

- La valeur moyenne des découpes a baissé de 29 cents à 76,56 $. La découpe de la longe a perdu 1,38 $ à 78,58 $. Celle de la fesse a gagné 1,35 $ à 101,56 $. La découpe de l’épaule a progressé de 1,28 $ à 69,52 $. Celle de la côte a pris 1,95 $ à 118,23 $. La découpe du jambon a augmenté de 3,67 $ à 70,44 $. Enfin, celle du flanc a reculé le plus, soit de 9,26 $ à 74,28 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,443 million de têtes, soit au même résultat que la semaine précédente et à une augmentation de 32,000 têtes par rapport à l’an passé.