Météo US

- World Weather estime qu’à moyen terme, avec les précipitations de neige abondantes qui ont eu lieu lors du week-end dernier, les risques d’inondations restent élevés dans de le nord des Plaines US et le haut Midwest. L’organisme prévoit également, pour le même secteur, une autre tempête dans le milieu de la semaine. De bonnes quantités de neige et du blizzard sont donc attendues dans la zone comprise entre le Dakota du Nord, le Minnesota et le Manitoba. Si elle ne provoque pas d’inondations majeures ce printemps, cette neige additionnelle devrait être bénéfique pour l’humidité du sol dans le nord US, près de la frontière avec le Manitoba.

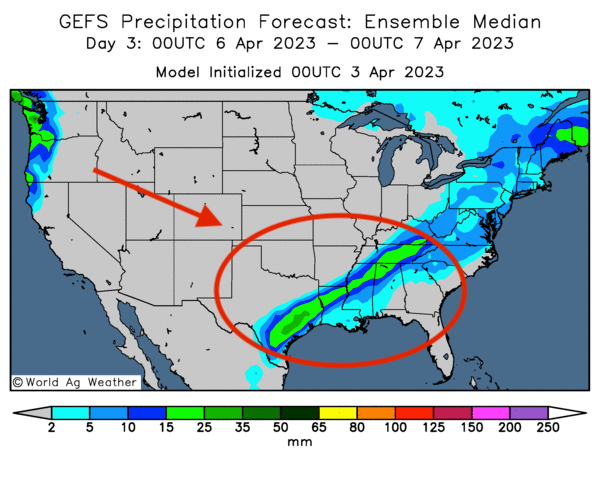

- Pour la semaine, World Weather prévoit également, pour les régions situées autour du Tennessee, surtout celles qui longent la rivière Tennessee, des conditions trop pluvieuses qui compromettront les activités aux champs. Le même scénario est anticipé plus au sud dans le Delta du Mississippi, près de la Louisiane. L’organisme mentionne qu’avec les pluies abondantes, des risques d’inondations pourraient même avoir lieu entre l’est du Texas et le sud du bassin de la rivière Tennessee.

- Ailleurs dans le sud des Plaines US, plus précisément dans le sud-ouest, les conditions demeurent difficiles avec une sécheresse qui perdure en occasionnant un stress constant aux cultures de blé d’hiver.

- Essentiellement, les conditions sont correctes dans le nord des Plaines US et le haut Midwest. À moins que des inondations n’aient lieu à terme, l’humidité du sol à plusieurs endroits devrait être adéquate lorsque la neige fondra prochainement. Ailleurs, dans le Tennessee, et même plus bas, les conditions à court terme restent mauvaises. L’excès de pluie ne permet pas tellement les travaux aux champs. Plus à l’ouest, dans le centre et le sud des Plaines US, surtout dans le sud-ouest, les conditions sèches persistent en occasionnant un stress hydrique important aux cultures de blé d’hiver de ces régions.

- Cette carte US, dessinée pour les 3 prochains jours, montre les possibilités d’averses entre le Tennessee et le sud-est du Texas.

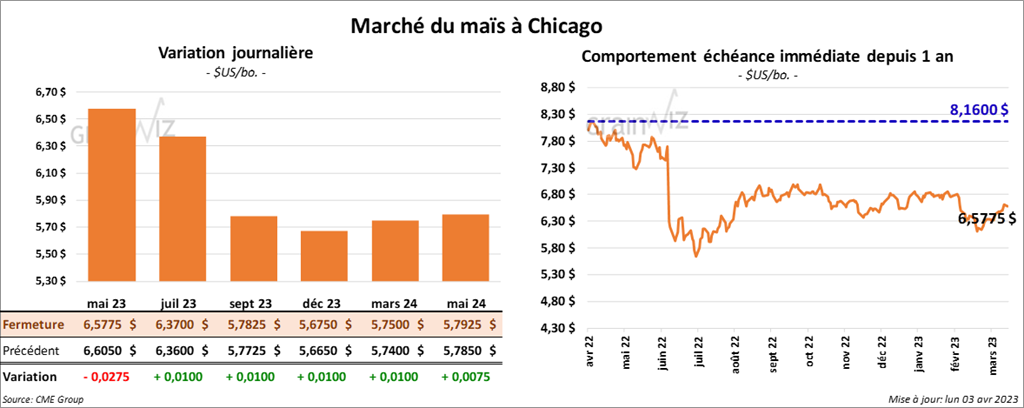

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse de 1 cent. Celui mai 23 a fait exception en fermant en baisse de 2 ¾ cents.

- Durant la semaine du 30 mars dernier, les inspections à l’exportation de maïs US ont été de 1,097,654 tonnes, soit à une augmentation de 59,5 % comparativement à la semaine précédente et à une baisse de 28,7 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 700,000 et 1,2 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 36,7 % à 19,368,736 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 150,000 tonnes de maïs US. Le Mexique était la destination et les livraisons sont attendues en 2023/24.

- AgRural estime que jeudi dernier, les ensemencements de maïs safrinha au Brésil étaient terminés à 99 %. L’an dernier, à la même période, ils étaient complètement finalisés.

- Le rapport mensuel sur la transformation et sous-produits des grains a été présenté cet après-midi. L’USDA estime que 400 millions de boisseaux de maïs US ont été utilisés dans la fabrication de l’éthanol au cours du mois de février dernier, ce qui serait une baisse de 9 % comparativement à janvier. Les analystes anticipaient mieux à 406,4 millions de boisseaux, même s’il s’agissait en fait d’une réduction de 8,4 % par rapport à janvier.

- Après Cargill et Viterra, la firme Louis Dreyfus a annoncé qu’elle cessait ses activités d’exportation de grain russe à partir du 1er juillet prochain.

- Le premier rapport hebdomadaire sur la progression des cultures US de 2023 a été présenté aujourd’hui. L’USDA estime qu’au 2 avril dernier, les semis de maïs US étaient terminés à 2 %, ce qui était le même rythme que l’an passé. La moyenne des 5 dernières années était également de 2 %.

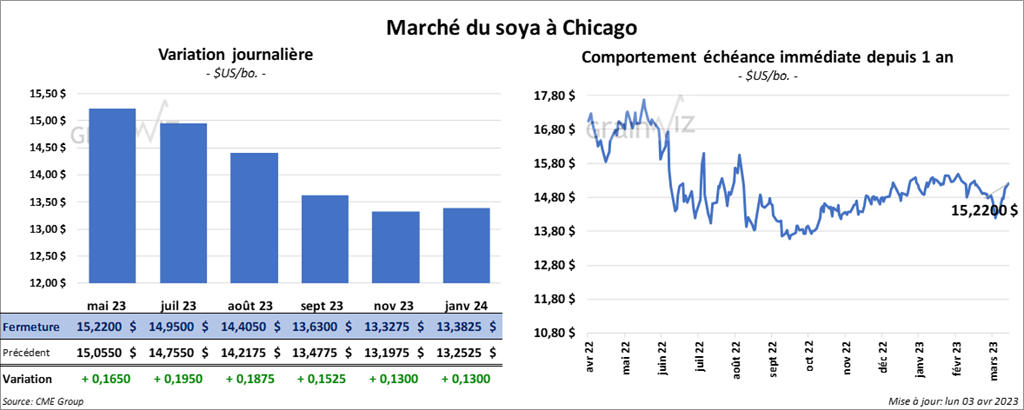

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 16 ½ et 19 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 10 cents et 1,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en augmentant de 116 à 119 points.

- Les inspections à l’exportation de soya US ont été de 4,99,054 tonnes, ce qui était une baisse notable par rapport à la semaine précédente et une réduction de 32,8 % comparativement à l’an dernier. Les attentes des analystes étaient entre 300,000 et 950,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an passé par 2,8 % à 45,455,997 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 20,000 tonnes de tourteau de soya US. Les destinations étaient inconnues et les livraisons sont prévues pour 2022/23.

- Durant la journée, le gouvernement argentin devait annoncer les détails du nouveau taux préférentiel sur les exportations de produits agricoles argentins. Cette politique devrait être similaire au «soya dollar» de l’an passé. Cette mesure vise à stimuler les exportations alors que la sécheresse et l’inflation élevée encouragent plutôt les agriculteurs argentins à garder leur grain le plus longtemps possible dans l’espoir de voir les prix monter.

- AgRural estime que jeudi dernier, la récolte de soya brésilien était terminée à 76 %, ce qui était un retard de 5 % comparativement à l’an passé.

- Cet après-midi, l’USDA présentait son rapport mensuel Fats & Oils. Il estime qu’en février dernier, 177 millions de boisseaux de soya US ont été triturés, ce qui était une baisse de 14,7 % comparativement au résultat de janvier. Les analystes s’attendaient plutôt à une réduction moins élevée à 175,4 millions de boisseaux, ou de 8,2 % par rapport à janvier.

- Les membres de l’OPEP+ ont annoncé aujourd’hui qu’ils réduisaient la production de pétrole de 1,16 million de barils par jour. Outre le fait qu’elle a poussé les prix du pétrole à la hausse, cette nouvelle a permis à ceux de l’huile de soya d’augmenter à leur tour. En février dernier, l’OPEP+ avait produit 44 millions de barils de pétrole par jour. Chaque jour, il se produit mondialement environ 100 millions de barils de pétrole.

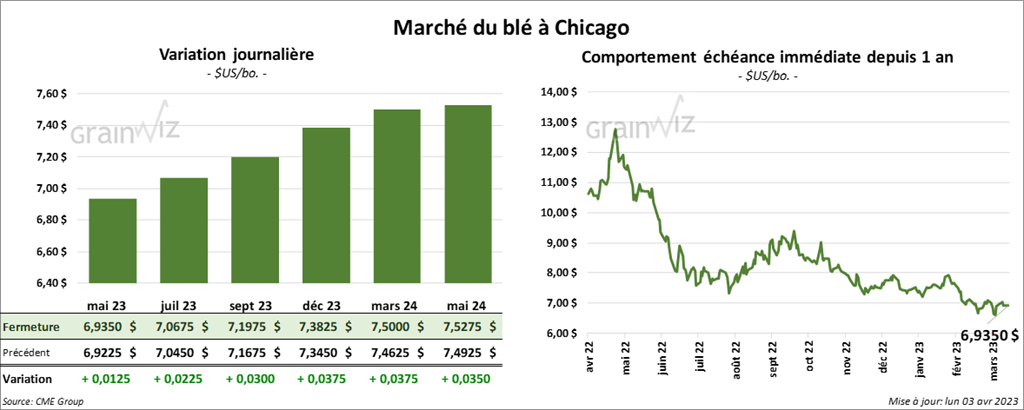

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des gains entre 1 ¼ et 3 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre ½ et 2 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé avec des pertes entre 3 ½ et 4 ¼ cents.

- Les inspections à l’exportation de blé US ont été de 168,543 tonnes, soit à une baisse notable par rapport à la semaine précédente et à une réduction notable comparativement à l’an passé. Les attentes des analystes étaient entre 300,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2 % à 16.859.451 tonnes.

- En Europe, le système MARS permet de prévoir une baisse de la production de blé ukrainien 2023 de 6 % par rapport à la moyenne des 5 dernières années à 25,5 millions de tonnes.

- SovEcon mentionne que la Russie a exporté 4,5 millions de tonnes de blé au cours du mois de mars dernier, ce qui serait une augmentation de 55 % par rapport à février.

- Le rapport sur la progression des cultures indique qu’hier, 6 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 2 % sur l’an passé et une augmentation de 4 % par rapport à la moyenne des 5 dernières années. L’USDA a également estimé que 28 % des plants se trouvaient dans les catégories bon/excellent alors que l’an passé, c’était 30 % dans les mêmes catégories. Il a par ailleurs noté que 36 % des plants étaient dans les catégories pauvre/très pauvre. L’an passé, 36 % des plants de blé d’hiver US étaient dans les mêmes catégories. De plus, 36 % des plants étaient dans la catégorie moyenne, ce qui était une hausse de 2 % sur l’an dernier.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 22 et 90 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le rouge entre 1,27 et 2,10 $.

- Le 31 mars dernier, le CME Feeder Cattle Index était en baisse de 1,66 $ à 191,68 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 10,91 $. La découpe «Choice» a augmenté de 3,02 $ à 285,09 $. Celle «Select» a progressé de 3,46 $ à 274,18 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, ce qui représente une baisse de 1,000 têtes par rapport à la semaine précédente et une hausse de 3,000 têtes comparativement à l’an dernier.

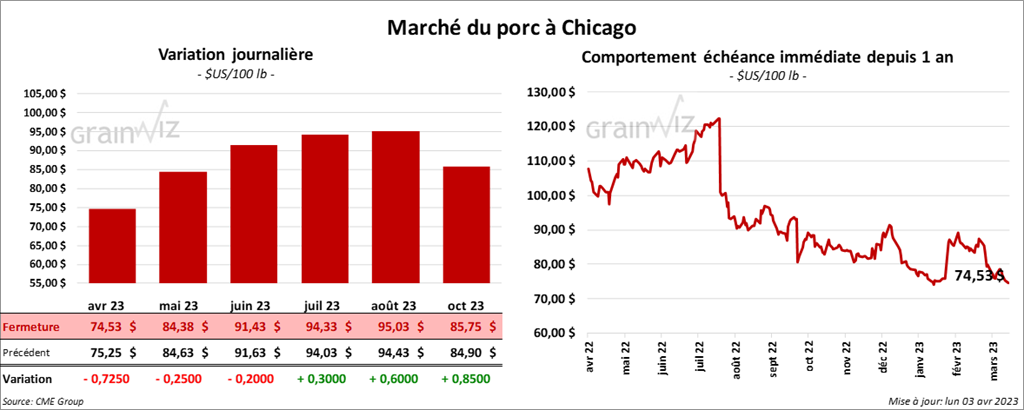

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en recul entre 20 et 72 cents.

- Le 30 mars dernier, le CME Lean Hog Index était en baisse de 31 cents à 75,46 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 4,75 $ à 112,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 76 cents à 72,66 $. Quant au prix moyen au comptant pour le vivant, il se chiffrait à 55,15 $.

- La valeur moyenne des découpes a augmenté de 1,04 $ à 78,32 $. La découpe de la longe a progressé de 1,46 $ à 80,49 $. Celle de la fesse a pris 1,16 $ à 103,89 $. La découpe de l’épaule a gagné 3,82 $ à 69,83 $. Celle de la côte a reculé de 4,22 $ à 113,13 $. La découpe du jambon a perdu 3,58 $ à 67,23 $. Enfin, celle du flanc a augmenté le plus, soit de 8,07 $ à 86,83 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 7,000 têtes par rapport à l’an dernier.