Météo US

- Pour les 7 prochains jours, World Weather prévoit deux systèmes de tempêtes pour le Nord US. Les averses qui devraient avoir lieu pourraient être sous forme de pluie ou de neige. Dans les deux cas, elles devraient permettre une bonne humidité du sol. Par contre, vers les jours qui suivront cette période, les précipitations et le couvert de neige abondant pourraient causer des inondations dans certains secteurs du haut Midwest. Des inondations dans le nord des Plaines US, près de la rivière Rouge, à la frontière avec le Manitoba, pourraient également avoir lieu. Mais World Weather précise que ces inondations ne pourraient survenir qu’à la deuxième ou à la troisième semaine d’avril. Pour les régions qui ne seront pas touchées par ces inondations, un temps plus sec est attendu à terme. Celui-ci devrait rendre les activités aux champs plus profitables.

- World Weather mentionne aussi que des modèles météo indiquent que dans certains coins du centre et du sud des Plaines US, surtout dans ceux du sud-ouest, les conditions pourraient demeurer sèches au cours des 10 prochains jours. Par conséquent, l’essentiel des cultures de blé d’hiver US qui s'y trouvent pourrait toujours subir un stress hydrique constant, même si quelques précipitations pourraient avoir lieu vers la fin de cette période. Toutefois, l’organisme estime que ces possibilités d’averses dans le secteur sont probablement exagérées.

- Pour les 10 prochains jours, World Weather anticipe également des averses abondantes plus à l’est, dans le bas Midwest, ou même près de la rivière Tennessee et aux alentours du Delta du Mississippi.

- Globalement, les conditions de culture dans le nord des Plaines US et dans le haut Midwest devraient être correctes pour les 7 prochains jours. Les inondations prévues par après devraient être localisées. Par conséquent, l’humidité du sol dans la plupart de ces régions pourrait demeurer adéquate. Plus au sud, dans le centre et le sud des Plaines US, la situation reste difficile, surtout dans la région du sud-ouest. Avec la sécheresse plus ou moins persistante, le blé d’hiver y subit toujours un stress hydrique qui affecte son développement. D'ailleurs, pour la région du sud-ouest des Plaines US, aucune amélioration météorologique n’est prévue à court ou à long terme. Plus à l’est, dans le bas Midwest, dans le Tennessee et le Delta du Mississippi, les averses incessantes au cours des 10 prochains jours devraient limiter grandement les travaux aux champs.

- Cette carte US, dessinée pour les 4 à 7 prochains jours, montre que les averses pourraient se concentrer dans le nord des Plaines US, dans certaines parties du Midwest et dans le Sud-Est US (voir les zones vertes).

Économie

- Aux États-Unis, l’un des indicateurs clés de l’inflation utilisés par la Fed, l’indice des prix des dépenses de consommation personnelles, a progressé moins que prévu en février dernier à 0,3 %. Or, en janvier dernier, il avait augmenté de 0,6 %. Toutefois, certains dirigeants de la Fed ont tenu à rappeler dans la journée que, malgré certains indicateurs, l’inflation US reste élevée.

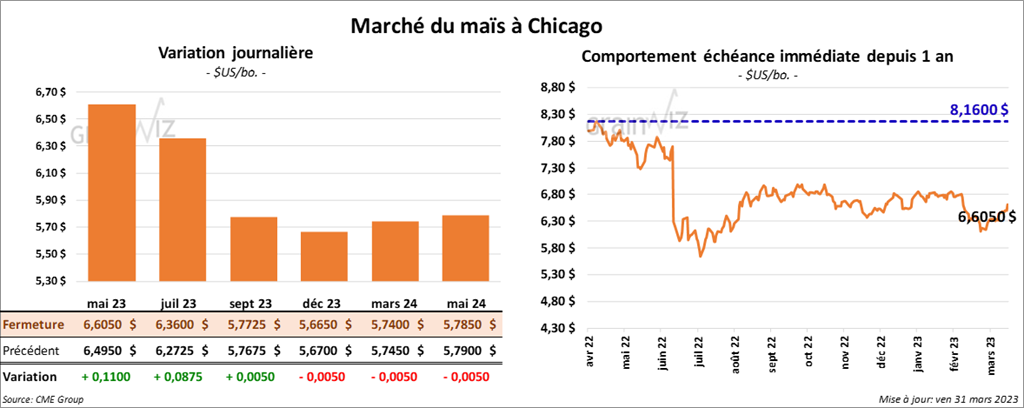

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée avec des gains entre ½ et 11 cents.

- Le rapport sur les intentions d’ensemencements 2023 a été publié aujourd’hui. L’USDA mentionne que les agriculteurs US ont l’intention de semer du maïs sur 91,996 millions d’acres. L’an passé, ils prévoyaient 88,579 millions d’acres. Selon Reuters, les analystes s’attendaient plutôt à des superficies moins élevées à 90,880 millions d’acres.

- Le rapport trimestriel sur les stocks de grain en date du 1er mars dernier a également été présenté aujourd’hui. Dans le cas du maïs US, l’USDA a estimé les inventaires à 7,401 milliards de boisseaux, ce qui est une baisse assez prononcée comparativement aux 10,809 milliards de boisseaux établis au 1er décembre dernier. Il s’agit également d’une réduction par rapport aux 7,758 milliards de boisseaux du 1er mars 2022. Les analystes prévoyaient des stocks légèrement plus élevés à 7,470 milliards de boisseaux.

- Selon certains fonctionnaires argentins, le mois prochain, le gouvernement argentin pourrait mettre en place des taux préférentiels afin de stimuler les exportations de produits agricoles argentins. Cette mesure gouvernementale vise surtout à aider les agriculteurs argentins fortement affectés par la sécheresse des derniers mois et par l'inflation élevée qui écrase les prix de leur grain.

- CFTC : le 28 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 28,608 contrats à -13,288 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 379,110 contrats.

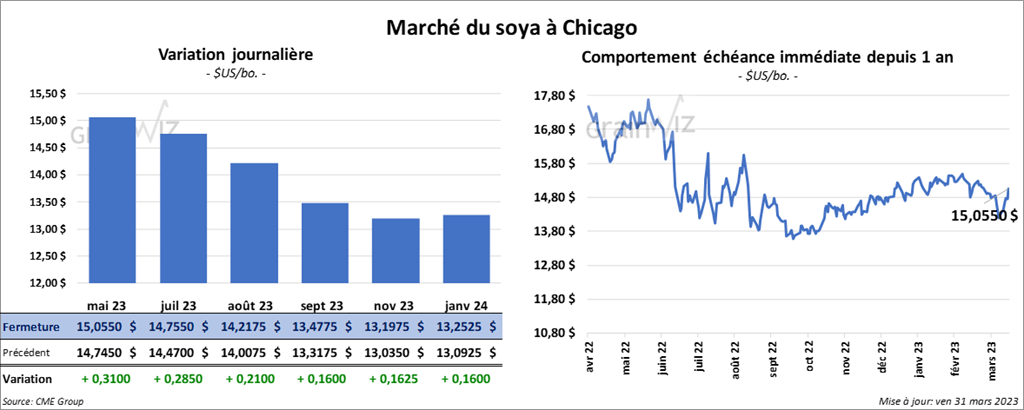

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 21 et 31 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 5,60 et 6,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en progression entre 105 et 112 points.

- En Argentine, la récolte de soya vient de débuter et le Rosario Grain Exchange note que les rendements dans le centre du pays sont pires que prévu.

- Dans son rapport sur les perspectives de semis, l’USDA estime que les producteurs US ont l’intention de semer du soya sur 87,505 millions d’acres, ce qui est supérieur aux 87,450 millions d’acres prévus l’an dernier. Les analystes anticipaient un résultat plus élevé encore à 88,242 millions d’acres.

- Concernant le rapport sur les stocks de grain au 1er mars dernier, ceux de soya US se sont chiffrés à 1,685 milliard de boisseaux, ce qui était une forte baisse comparativement aux 3,022 milliards de boisseaux établis au 1er décembre dernier. En 2022, au 1er mars, ils étaient plus élevés à 1,932 milliard de boisseaux. Les projections des analystes étaient même supérieures avec 1,742 milliard de boisseaux.

- En Californie, la moitié des camions lourds vendus dès 2035 devront être électriques.

- CFTC : le 28 mars dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 10,2 % à 99,522 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

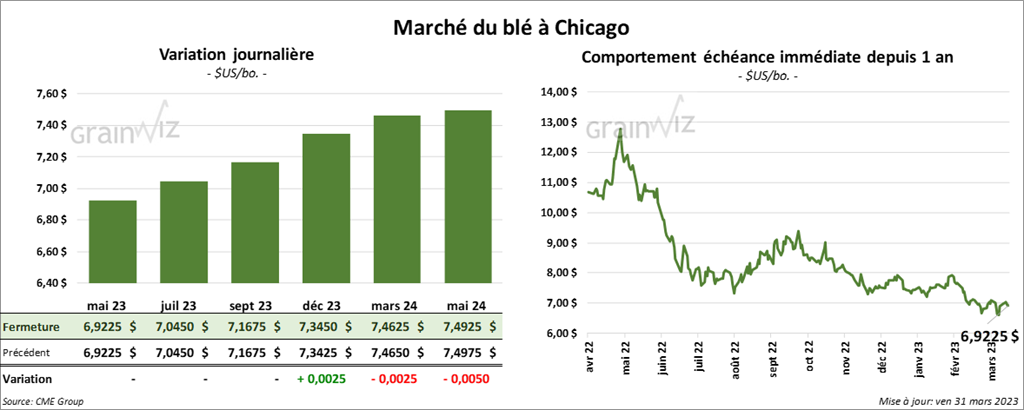

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé au neutre. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé dans le vert entre 3 ¾ et 6 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini avec des gains entre 16 et 16 ¼ cents.

- En ce qui concerne le rapport sur les intentions d’ensemencements, l’USDA estime qu’en 2023, les agriculteurs US prévoient semer du blé sur 49,855 millions d’acres, ce qui est supérieur aux 45,738 millions d’acres anticipés l’an dernier et aux 48,852 millions d’acres projetés par les analystes. Du lot, l’USDA mentionne que 10,570 millions d’acres pourraient être alloués au blé de printemps US, ce qui serait une baisse comparativement aux 10,835 millions d’acres prévus l’an passé. Les analystes anticipaient un résultat plus élevé à 10,950 millions d’acres.

- Pour le rapport sur les inventaires de grain, l’USDA estime que dans le cas du blé US, au 1er mars dernier, ils étaient de 946 millions de boisseaux, ce qui était une bonne baisse comparativement aux 1,280 milliard de boisseaux chiffrés au 1er décembre dernier. Il s’agissait également d’une réduction par rapport aux 1,029 milliard de boisseaux établis au 1er mars 2022. Par contre, contrairement au maïs et au soya US où ils prévoyaient des augmentations, les analystes s’attendaient à une baisse des inventaires de blé US à 934 millions de boisseaux.

- CFTC : le 28 mars dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 8,999 contrats à 237 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 49,841 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 3,044 contrats à 420 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 19,867 contrats.

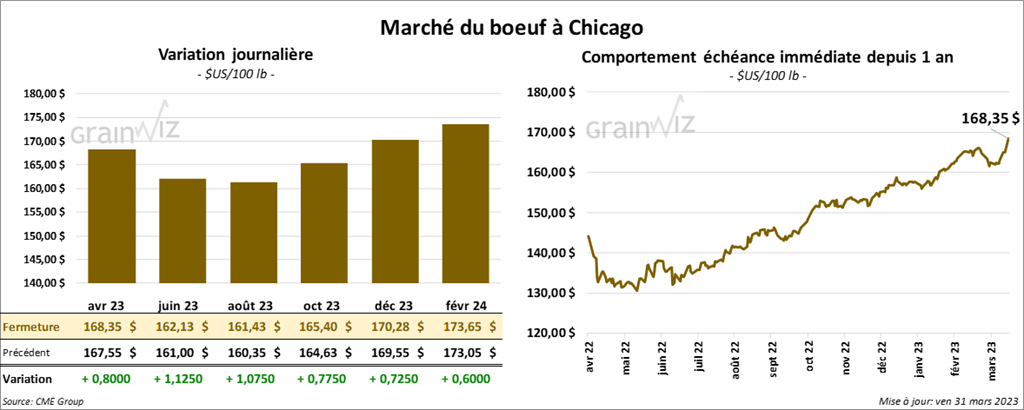

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en progression entre 80 cents et 1,12 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 80 cents et 1,27 $.

- Le 30 mars dernier, le CME Feeder Cattle Index était en hausse de 99 cents à 193,34 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 11,35 $. La découpe «Choice» a augmenté de 2,87 $ à 282,07 $. Celle «Select» a pris 2,26 $ à 270,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 651,000 têtes, soit à une hausse de 25,000 têtes par rapport à la semaine précédente et à une augmentation de 12,000 têtes comparativement à l’an passé.

- CFTC : le 28 mars dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 1,8 % à 62,631 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 6,4 % à 6,687 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 10,368 contrats.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 12 cents et 1,20 $.

- Le 29 mars dernier, le CME Lean Hog Index était en baisse de 23 cents à 75,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 4,05 $ à 71,90 $.

- La valeur moyenne des découpes a reculé de 1,51 $ à 77,28 $. La découpe de la longe est demeurée au neutre à 79,03 $. Celle de la fesse a gagné 87 cents à 102,73 $. La découpe de l’épaule a progressé de 9 cents à 66,01 $. Celle de la côte a chuté de 3,09 $ à 117,35 $. La découpe du jambon a gagné 97 cents à 70,81 $. Enfin, celle du flanc a régressé le plus, soit de 9,64 $ à 78,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,497 millions de têtes, ce qui correspond à une hausse de 40,000 têtes comparativement à la semaine précédente et à une augmentation de 58,000 têtes par rapport à l’an dernier.

- CFTC : le 28 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 5,908 contrats à -22,483 contrats. Le minimum des 52 dernières semaines était de -22,483 contrats et le maximum de 71,957 contrats.