Météo US

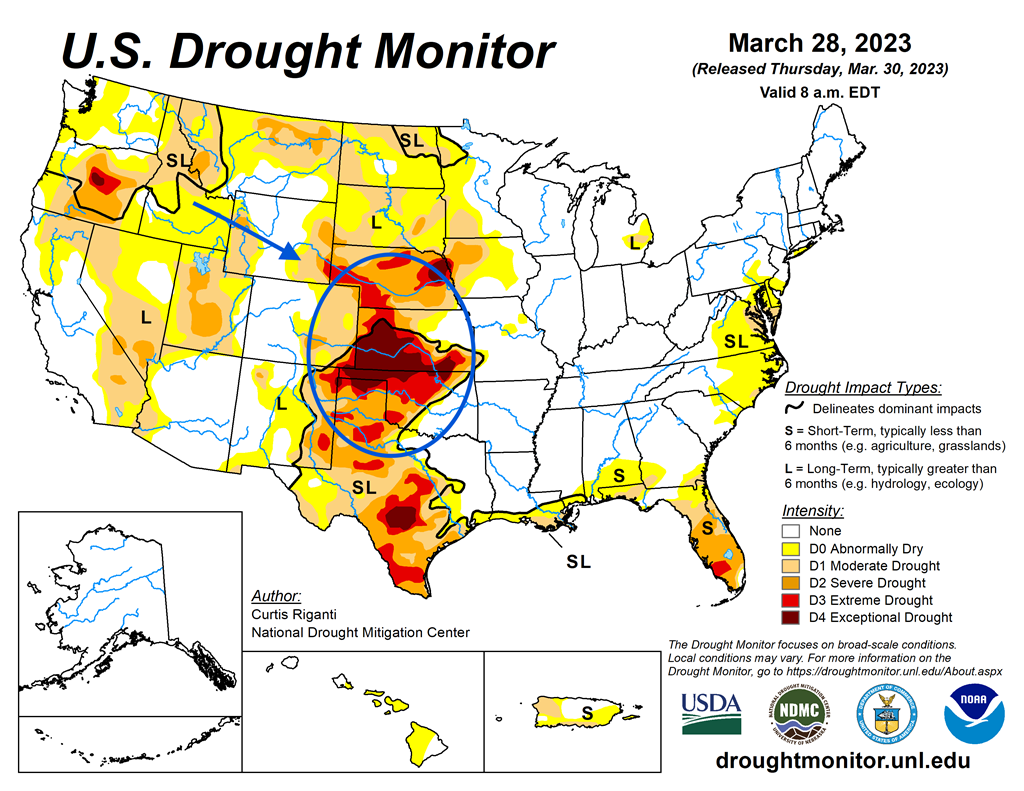

- World Weather anticipe toujours, pour les 10 prochains jours, des conditions sèches pour le sud-ouest des Plaines US. Ailleurs, pour le nord des Plaines US, il s'attend à des averses de neige et de pluies au cours de la même période. Ces précipitations devraient être bénéfiques pour les cultures de blé d’hiver de la région. Des tempêtes de neige pourraient même avoir lieu à certains endroits. Toujours selon World Weather, il y aura possiblement, au cours de cette période, des risques d’inondations dans le nord des Plaines US et le haut du Midwest.

- Globalement, les conditions de culture semblent correctes pour le nord US, comme pour une bonne partie du Midwest. Toutefois, les averses prévues au cours des 10 prochains jours dans ces régions pourraient occasionner des retards dans les activités aux champs. Plus au sud, c’est-à-dire dans certaines parties du centre et du sud des Plaines US, surtout dans le sud-ouest des Plaines US, les conditions resteront probablement mauvaises avec une sécheresse qui pourrait persister pendant ce laps de temps.

- Cette carte US, dessinée pour le 28 mars dernier, montre que les conditions sont particulièrement sèches dans le centre et le sud des Plaines US

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 et 3 ¼ cents.

- Demain, les rapports sur les perspectives d’ensemencements US et celui des stocks trimestriels de grain US en date du 1er mars devraient être présentés. Selon Reuters, les analystes anticipent des intentions de semis de maïs US sur 90,880 millions d’acres. Dans le cas des stocks trimestriels de maïs US, pour le 1er mars dernier, les attentes seraient de 7,470 milliards de boisseaux.

- Durant la semaine du 23 mars dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,036,400 tonnes, ce qui était une réduction de 67 % par rapport à la semaine précédente et une baisse de 34 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Dans le cas de 2023/24, les ventes à l’exportation ont été de 21,800 tonnes. Le Mexique était l’acheteur. Les anticipations des analystes étaient entre 600,000 et 1,8 million de tonnes.

- Ce matin, l’USDA a rapporté des ventes à l’exportation de 178,000 tonnes de maïs US. La Chine était la destination. Les livraisons sont prévues pour 2022/23. Depuis les 8 derniers jours, les Chinois ont été très actifs au marché du maïs US.

- La Commission européenne croit que la production de maïs UE devrait augmenter de 25 % en 2023/24 à 65 millions de tonnes. Par conséquent, pour la même période, elle estime que les importations UE de maïs pourraient chuter de 22 % à 18 millions de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation de récolte de maïs argentin à 36 millions de tonnes. Avec les récentes averses, la situation se serait stabilisée. En fait, les conditions de culture du maïs argentin se seraient améliorées de 3 points à 9 % dans les catégories bon/excellent. Aussi, 38 % des plants se trouveraient dans la catégorie moyenne, ce qui est une augmentation de 2 points par rapport à la semaine passée. Les conditions pauvre/très pauvre auraient baissé de 5 points à 53 %.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en recul entre 1 ¾ et 3 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 1,10 et 1,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 89 et 101 points.

- Concernant les perspectives de semis de soya US, Reuter mentionne que les analystes les projettent à 88,242 millions d’acres. Ils voient également les stocks trimestriels chiffrés au 1er mars dernier à 1,742 milliard de boisseaux.

- Durant la semaine du 23 mars dernier, les ventes à l’exportation de soya US 2022/23 ont été de 348,200 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse de 36 % comparativement à la moyenne des 4 dernières semaines. Les prévisions des analystes étaient entre 100,000 et 600,000 tonnes. La Chine et les Pays-Bas ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 3,900 tonnes. Le Japon a été l’acheteur. Les attentes des analystes étaient entre 50,000 et 300,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 377,900 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 81 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Costa Rica ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 10,000 tonnes. L’Irlande a été l’acheteuse. Les anticipations des analystes étaient entre 75,000 et 300,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 2,000 tonnes, ce qui était une baisse de 82 % par rapport à la semaine précédente et une réduction de 66 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les projections des analystes étaient entre 0 et 30,000 tonnes.

- En Argentine, les inspecteurs de grain viennent de déclencher une grève illimitée. Ils recherchent des augmentations de salaire. Cette grève devrait surtout affecter les installations de stockage de grain.

- Le BAGE a laissé inchangée son évaluation de la récolte de soya argentin à 25 millions de tonnes. Il estime que 4 % des plants de soya argentin seraient dans les catégories bon/excellent, ce qui serait une hausse de 2 points par rapport à la semaine passée. De plus, les conditions moyennes auraient augmenté de 4 points à 29 %. Les conditions pauvre/très pauvre auraient, quant à elles, baissé de 6 points à 67 %.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des pertes entre 10 ¾ et 12 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé dans le vert par 1 cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini en progression entre 1 ½ et 2 cents.

- En ce qui concerne les intentions d’ensemencements, Reuters soutient que les analystes anticipent celles de blé de printemps US à 11,801 millions d’acres. Pour les stocks trimestriels de blé en date du 1er mars dernier, les prévisions des analystes sont de 934 millions de boisseaux.

- Durant la semaine du 23 mars dernier, les ventes à l’exportation de blé US 2022/23 ont été de 151,700 tonnes, soit à une augmentation de 21 % par rapport à la semaine précédente et à une baisse de 40 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les plus gros acheteurs. Les attentes des analystes étaient entre 125,000 et 300,000 tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 37,400 tonnes. La République dominicaine et le Guatemala ont été les acheteurs.

- La Commission européenne anticipe une production de blé UE 2023/24 à 131 millions de tonnes, ce qui représenterait une augmentation annuelle de 3,9 %. Par contre, elle prévoit des exportations stables à 32 millions de tonnes.

- Les travailleurs russes associés à la firme de négociants de grain Viterra songent à créer un groupe indépendant spécialisé dans les exportations de grain russe. Cette annonce a été faite après que Viterra ait annoncé qu’elle cessait ses activités en Russie. L’idée des travailleurs russes est de sauver le plus d’emplois possibles et de maintenir les infrastructures en place.

Bœuf

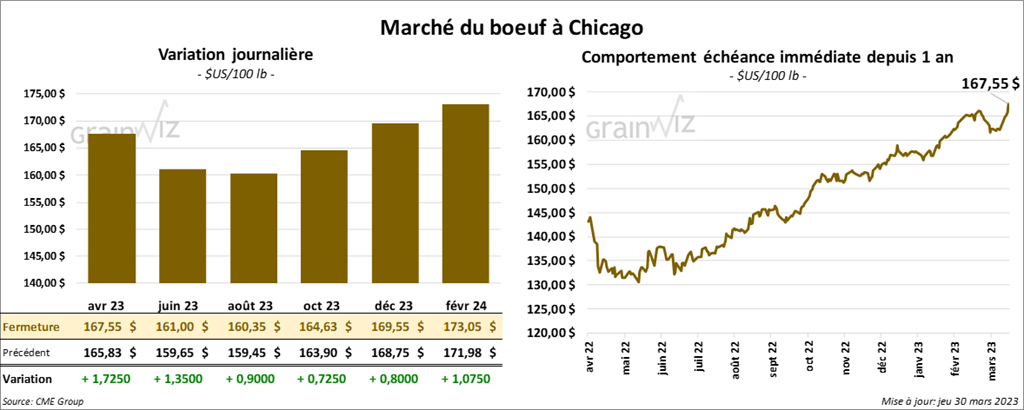

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 90 cents et 1,72 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des gains entre 95 cents et 1,92 $.

- Le 29 mars dernier, le CME Feeder Cattle Index était en progression de 1,08 $ à 192,35 $.

- Cet après-midi, la valeur du surgelé a été dans le rouge avec un «spread» Ch/Se qui s’est rétréci à 10,74 $. La découpe «Choice» a perdu 1,09 $ à 279,20 $. Celle «Select» a reculé de 44 cents à 268,46 $.

- Au cours de la semaine du 23 mars dernier, les ventes à l’exportation de bœuf US ont été de 11,300 tonnes, ce qui était une baisse de 40 % par rapport à la semaine précédente et une réduction de 10 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 505,000 têtes, ce qui est une augmentation de 3,000 têtes par rapport à la semaine précédente et une hausse de 15,000 têtes comparativement à l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en progression entre 32 et 77 cents. Celui avril 23 a fait exception en terminant dans le rouge par 32 cents.

- Le 28 mars dernier, le CME Lean Hog Index était en baisse de 25 cents à 76,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 44 cents à 75,95 $.

- La valeur moyenne des découpes a baissé de 1,47 $ à 78,79 $. La découpe de la longe a chuté de 2,13 $ à 79,03 $. Celle de la fesse a perdu 2,58 $ à 101,86 $. La découpe de l’épaule a baissé de 1,24 $ à 65,92 $. Celle de la côte a été la seule en hausse. Elle a gagné 5,40 $ à 120,44 $. La découpe du jambon a régressé de 1,13 $ à 69,84 $. Enfin, celle du flanc a reculé de 3,09 $ à 88,40 $.

- Durant la semaine du 23 mars dernier, les ventes à l’exportation de porc US 2023 ont été de 30,400 tonnes, soit à une baisse de 20 % par rapport à la semaine précédente et à une réduction de 4 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- Le rapport trimestriel Hogs & Pigs de mars a été présenté cet après-midi. Il montre qu’au 1er mars dernier, les inventaires de porc US ont concerné 72,860 millions de têtes, ce qui était une hausse de 0,2 % par rapport à la même période l’an passé et une baisse de 2 % comparativement au 1er décembre dernier. Toujours pour le 1er mars, le cheptel reproducteur a été évalué à 6,127 millions de têtes, soit à une augmentation de 0,5 % par rapport à la même période en 2022 et à une baisse de 0,3 % comparativement au 1er décembre 2022. Quant à la commercialisation, au 1er mars dernier, elle était estimée à 66,734 millions de têtes, ce qui était une augmentation de 0,2 % par rapport à l’an dernier et une baisse de 2,2 % comparativement au 1er décembre 2022. Par ailleurs, l’USDA a noté qu’entre décembre et février derniers, les mises bas ont concerné 2,910 millions de truies, soit une baisse de 0,3 % par rapport à la même période l’an dernier. Toujours entre décembre et février, le nombre de porcelets par portée a augmenté légèrement à 10,95 têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,921 million de têtes, soit à une augmentation de 9,000 têtes par rapport à la semaine précédente. Il s’agit également du même résultat que l’an dernier.