Météo US

- World Weather anticipe des conditions sèches pour les 10 prochains jours dans le sud-ouest des Plaines US, ce qui devrait occasionner un stress constant aux cultures de blé d’hiver de la région.

- Pour la semaine, et celle qui viendra, World Weather prévoit également des averses abondantes plus au nord, près de la frontière canadienne, aux alentours de la rivière Rouge. Ces précipitations devraient aider à recharger convenablement l’humidité du sol à plusieurs endroits. Toutefois, l’organisme mentionne aussi que dans ce secteur, il y aura toujours des risques d’inondations.

- Essentiellement, les conditions de culture demeurent difficiles dans le sud des Plaines US, surtout dans le sud-ouest. Ailleurs, plus dans le centre et au nord des Plaines US, les conditions sont moins sèches, mais elles restent à surveiller.

- World Weather note également que dans le bas du Midwest et dans certaines régions plus au sud, liées à la rivière Tennessee, des pluies régulières pourraient avoir lieu au cours des 10 prochains. Ces averses pourraient provoquer des retards dans les ensemencements de diverses cultures US.

- Cette carte US, dessinée pour les 4 à 7 prochains jours, montre les possibilités d’averses dans le nord des Plaines US, près de la rivière Rouge. Elle indique aussi, plus au sud-est, les précipitations anticipées près de la rivière Tennessee.

Météo Amérique du Sud

- Les conditions de culture s’améliorent en Argentine. World Weather prévoit des précipitations au cours de la semaine prochaine, ce qui devrait être bénéfique, mais seulement pour les plants de maïs et de soya tardifs, l’essentiel des cultures hâtives ayant été détruit par la sécheresse des derniers mois. Dans le cas du Brésil, les conditions restent favorables dans la plupart des régions. World Weather mentionne que le temps dans le centre-sud s’assèche toujours en laissant place à une alternance de pluie et d’ensoleillement qui devrait être bénéfique pour le développement du maïs safrinha.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la séance en progression entre 1 et 3 ¼ cents. Celui septembre 23 a fait exception en clôturant en baisse de 1 ¼ cent.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 204,000 tonnes de maïs US. La Chine était la destination et les livraisons sont attendues en 2022/23.

- Durant la semaine du 24 mars dernier, la production moyenne d’éthanol US a été en hausse de 0,6 % comparativement à la semaine précédente à 1,003 million de barils par jour. Il s’agissait par contre d’une baisse de 3,2 % par rapport à l’an dernier. Quant aux inventaires d’éthanol US, ils avaient reculé de 2,5 % comparativement à la semaine précédente à 25,527 millions de barils. C’était aussi une baisse de 3,8 % par rapport à l’an passé.

- Selon le ministère ukrainien de l’Agriculture, l’Ukraine aura exporté 5,1 millions de tonnes de grain au cours du mois de mars, ce qui serait une forte augmentation par rapport à la même période l’an dernier. À l’époque, l’invasion russe débutait, de sorte que seulement 1,4 million de tonnes de grain ukrainien avaient été exportées.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,8 million de tonnes.

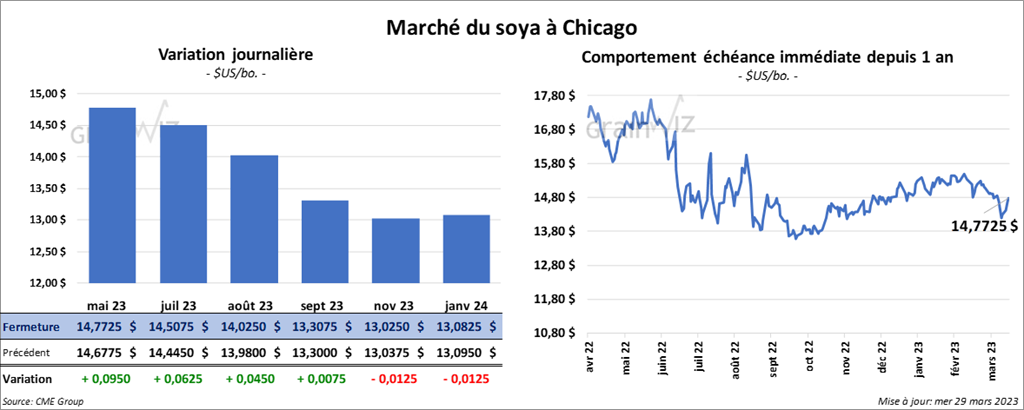

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en hausse entre 4 ½ et 9 ½ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont aussi terminé dans le vert entre 20 et 30 cents/tonne. Celui août 23 a fait exception en terminant en baisse de 60 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des gains entre 33 et 34 points.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre 100,000 et 600,000 tonnes. Dans le cas de 2023/24, les projections sont entre 50,000 et 300,000 tonnes. Pour le tourteau de soya US, les attentes des analystes sont entre 75,000 et 300,000 tonnes. Du côté de l’huile de soya US, les prévisions sont entre 0 et 30,000 tonnes.

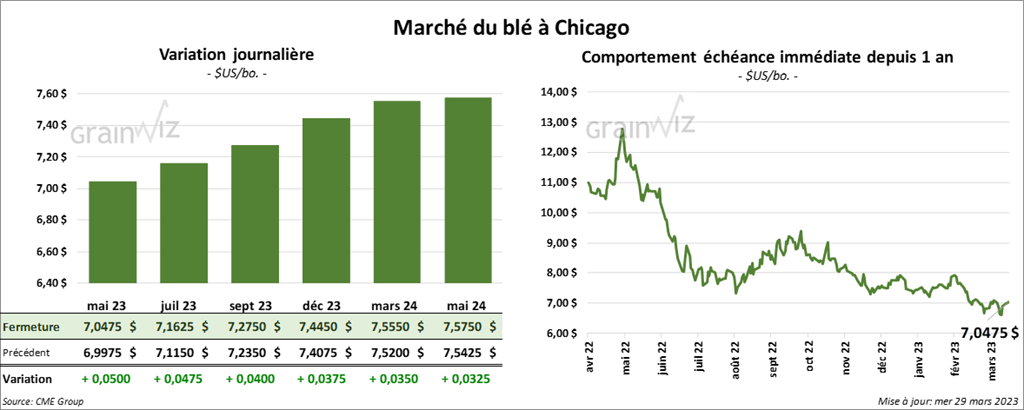

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en hausse entre 4 et 5 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l'inverse en fermant en baisse entre 2 et 3 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé dans le rouge entre ½ et 1 ½ cent.

- En Russie, le ministère de l’Agriculture a annoncé que Cargill devrait cesser d’exporter du grain russe à partir du début de 2023/24, soit le 1er juillet prochain. Il précise que cette cessation ne devrait pas affecter les exportations de grain russe. Selon les données des experts, Cargill devrait exporter 2,2 millions de tonnes de grain russe en 2022/23, ce qui représenterait 5 % des exportations de grain russe. Le groupe de négociants de grain Viterra pourrait également cesser ses activités en Russie.

- Le gouvernement polonais a demandé à l’UE de freiner les importations de grain ukrainien dans le bloc UE afin de limiter la baisse des prix du grain polonais.

- Le 6 avril prochain, les autorités chinoises vont présenter aux encans 140,000 tonnes de blé issues des réserves gouvernementales. Cette mesure vise à combler la demande domestique et à assurer la sécurité alimentaire de la Chine.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 125,000 et 300,000 tonnes.

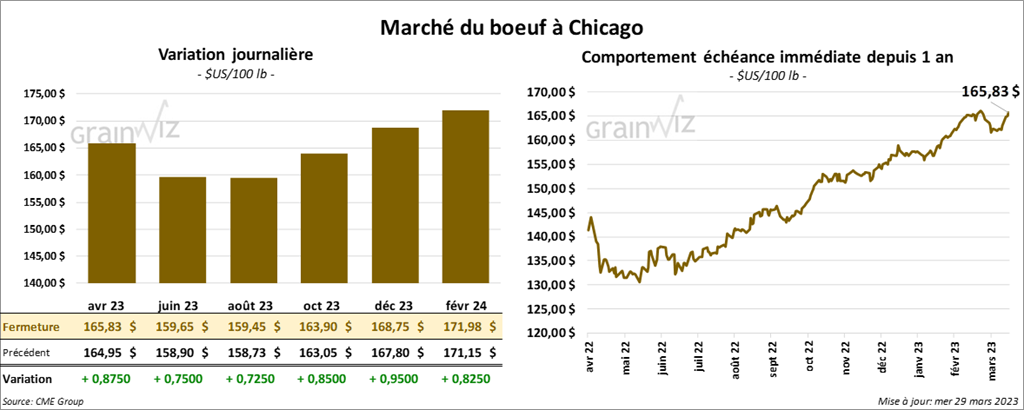

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en progression entre 72 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des gains entre 97 cents et 1,72 $. Celui mars 23 a fait exception en terminant en baisse de 27 cents.

- Le 28 mars dernier, le CME Feeder Cattle Index était en recul de 7 cents à 191,27 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,233 têtes offertes à ces encans. Les offres étaient un maximum de 163 $ et les demandes entre 165 et 166 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/se qui s’est élargi à 11,39 $. La découpe «Choice» a baissé de 34 cents à 280,29 $. Celle «Select» a perdu 1,46 $ à 268,90 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 379,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 9,000 têtes comparativement à l’an dernier.

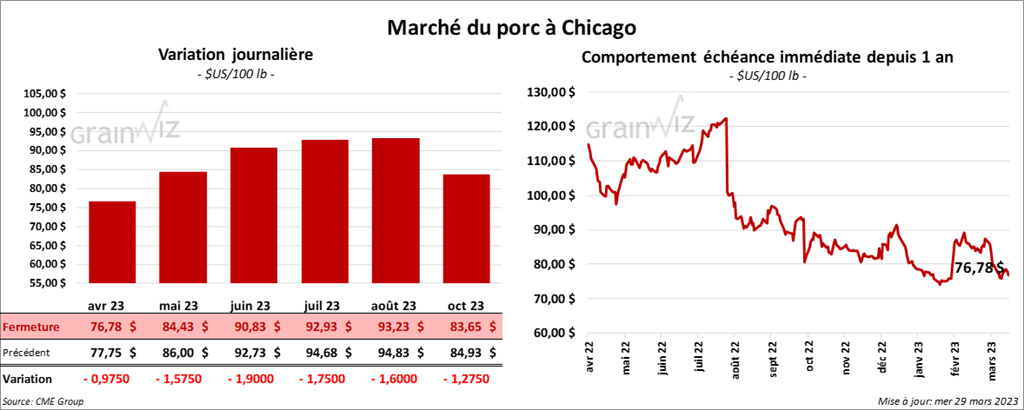

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé dans le rouge entre 97 cents et 1,90 $.

- Le 27 mars dernier, le CME Lean Hog Index était en baisse de 32 cents à 76,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 13 cents à 75,51 $.

- La valeur moyenne des découpes a gagné 26 cents à 80,26 $. La découpe de la longe a perdu 1,34 $ à 81,16 $. Celle de la fesse a progressé de 6 cents à 104,44 $. La découpe de l’épaule a chuté de 52 cents à 67,16 $. Celle de la côte a régressé de 59 cents à 115,04 $. La découpe du jambon a reculé de 3,04 $ à 70,97 $. Enfin, celle du flanc a augmenté le plus, soit de 7,85 $ à 91,49 $.

- Demain, le rapport trimestriel Hogs & Pigs de mars devrait être publié. Des analystes anticipent une baisse des différents inventaires de porc US qui devrait être terminée. Par conséquent, ils s’attendent à une augmentation globale de l’offre.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,443 million de têtes, ce qui correspond à une augmentation de 21,000 têtes comparativement à la semaine précédente et à une hausse de 1,000 têtes par rapport à l’an passé.