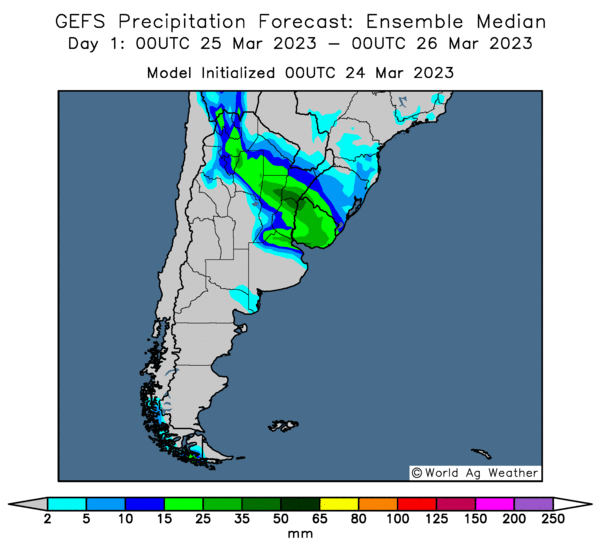

Météo Amérique du Sud

- World Weather prévoit des averses au cours des deux prochaines semaines dans le nord et le centre de l’Argentine. Dans ces secteurs, les conditions de culture pourraient s’améliorer en favorisant les cultures tardives de maïs et de soya.

- Essentiellement, les conditions s’améliorent lentement dans le centre et le nord de l’Argentine, mais seules les cultures tardives pourraient bénéficier des pluies lors des prochains jours. Il est trop tard pour les cultures hâtives qui ont été détruites par la sécheresse et la chaleur excessive des derniers mois.

- Cette carte de l’Argentine, dessinée pour demain, montre des averses abondantes dans le nord et une partie du centre du pays (voir les zones vertes).

- Pour le Brésil, World Weather mentionne que les conditions s’assèchent toujours dans le centre du pays, ce qui devrait aider les travaux aux champs, spécialement l’achèvement de la récolte de soya et celle des semis de maïs safrinha.

- Globalement, les conditions semblent plus favorables au Brésil. Les averses incessantes dans le centre du pays ont fait place à une alternance de pluie et d’ensoleillement qui permettra sans doute la poursuite de l’accélération des travaux aux champs. Les agriculteurs de cette région pourront donc essayer de rattraper leurs retards cumulés depuis les dernières semaines.

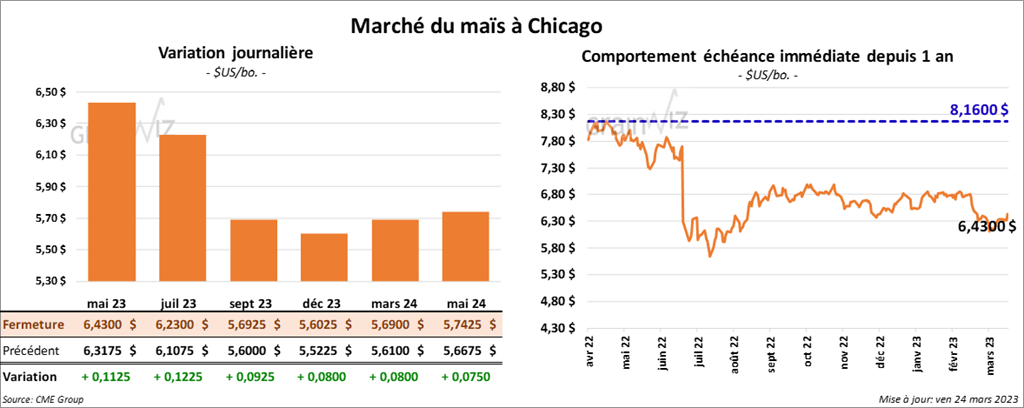

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 9 ¼ et 12 ¼ cents.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 204,000 tonnes de maïs US. La Chine est la destination et les livraisons sont attendues en 2022/23.

- L’association des négociants de grain européen, Coceral, prévoit une production de maïs UE 2023 à 62 millions de tonnes, ce qui est une légère baisse par rapport à sa projection précédente.

- CFTC : le 21 mars dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 12,238 contrats à -41,896 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 379,110 contrats.

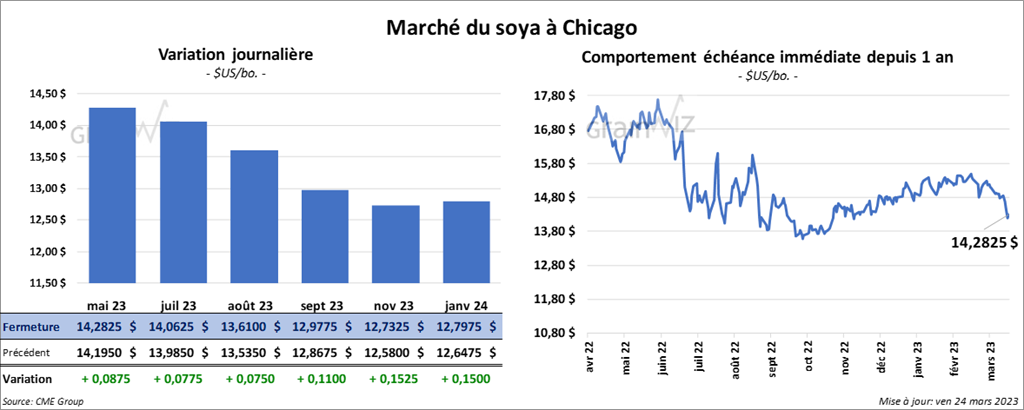

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 7 ½ et 8 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 6,80 et 7,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en progression entre 101 et 110 points.

- CFTC : le 21 mars dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 13,2 % à 110,786 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 25 ½ et 26 ½ cents. À Kansas, ceux de blé dur rouge ont aussi terminé la journée dans le vert entre 26 ¾ et 28 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 16 ¼ et 19 cents.

- La Russie pourrait suspendre temporairement ses exportations de blé en raison de la chute des prix observée au cours des dernières semaines. Les autorités du ministère russe de l’Agriculture voudraient rencontrer prochainement les responsables des exportations de blé russe afin de discuter du problème. Par ailleurs, les autorités russes ont rapporté cette semaine que le gouvernement russe pourrait augmenter considérablement ses réserves de blé russe à 10 millions de tonnes. Il faut rappeler que SovEcon prévoit une baisse de la production de blé russe de 19 millions de tonnes à 85,3 millions de tonnes. La météo serait plutôt favorable en Russie, mais les températures fluctuent énormément sans qu’il y ait eu jusqu’à présent de gel important.

- L’agence Interfax a rapporté récemment que la Russie pourrait prolonger ses restrictions sur les exportations de fertilisants russes d’au moins six mois afin d’apporter une aide aux agriculteurs russes.

- À Londres, l’assureur LIoyd’s devrait continuer d’assurer des navires chargés de grain en provenance des ports ukrainiens de la mer Noire. Par contre, ses responsables s’inquiètent de la prolongation plus courte (60 et non 120 jours) de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Ils soutiennent que si les évènements changent rapidement, les risques qu’un navire soit coulé par un belligérant augmenteront. Si c’est le cas, l’objectif d’assurer les navires qui transitent dans la région pourrait changer radicalement.

- Selon Bloomberg, la production de grain ukrainien a baissé de moitié par rapport à la période de préguerre à 47 millions de tonnes, ce qui laisse croire que les stocks de grain ukrainien sont en forte baisse.

- L’International Grains Council prévoit une production mondiale de blé 2023/24 en baisse de 13,6 millions de tonnes.

- Entre le 29 mars et le 4 avril prochains, la taxe aux exportations de blé russe sera en hausse à 70,14 $US/tonne. Cette mesure se basera sur un prix indicatif de 295,90 $US/tonne.

- En Europe, Coceral estime la production de blé tendre UE 2023 à un potentiel de 144 millions de tonnes, ce qui est une augmentation de 0,8 % par rapport à sa dernière prévision.

- FranceAgriMer soutient qu’au 20 mars dernier, 94 % du blé tendre français se trouvaient dans les catégories bon/excellent, ce qui était une baisse de 1 point comparativement à la semaine précédente.

- CFTC : le 21 mars dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 3,970 contrats à -8,762 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 49,841 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps de 1,823 contrats à -2,624 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 72 et 85 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 20 cents et 1,05 $. Celui mars 23 a fait exception en finissant en progression de 62 cents.

- Le 23 mars dernier, le CME Feeder Cattle Index était en hausse de 1,07 $ à 188,85 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est rétréci à 11,13 $. La découpe «Choice» a chuté de 2,90 $ à 279,88 $. Celle «Select» a baissé de 14 cents à 268,75 $.

- Hier paraissait le rapport Cold Storage du mois de mars. L’USDA estime que vers la fin de février dernier, les stocks de surgelé de bœuf US ont été de 500,206 millions de lb, ce qui était une baisse de 5,9 % par rapport à l’an passé. Cette réduction est même plus forte que la moyenne des 5 dernières années.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 626,000 têtes, ce qui est une baisse de 5,000 têtes par rapport à la semaine précédente et une réduction de 31,000 têtes comparativement à l’an dernier.

- CFTC : le 21 mars dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 31,1 % à 63,749 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 31,1 % à 7,141 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 10,368 contrats.

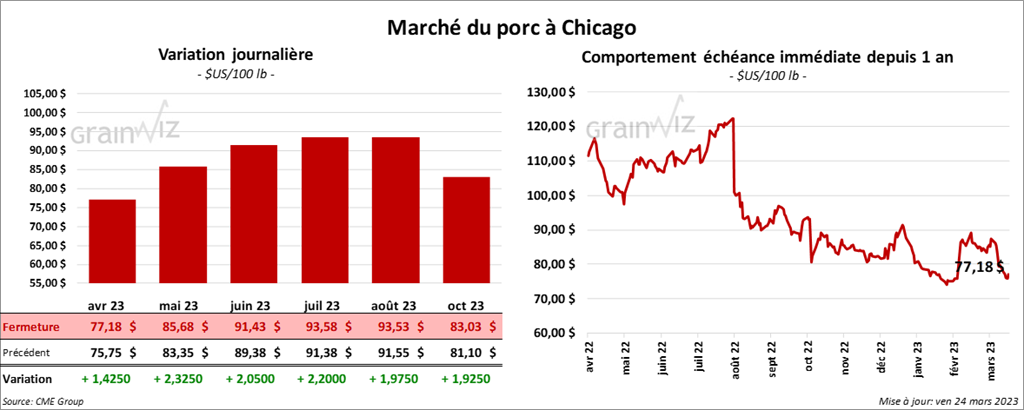

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le vert entre 1,42 et 2,32 $.

- Le 22 mars dernier, le CME Lean Hog Index était en baisse de 44 cents à 77,39 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 13 cents à 76,58 $. Quant au prix moyen au comptant pour le vivant, il a progressé de 13,10 $ à 59,26 $.

- La valeur moyenne des découpes a augmenté de 75 cents à 81,05 $. La découpe de la longe a gagné 1,70 $ à 84,22 $. Celle de la fesse a pris 1,87 $ à 105,48 $. La découpe de l’épaule a perdu 2,96 $ à 68,46 $. Celle de la côte a reculé de 4,93 $ à 115,96 $. La découpe du jambon a progressé de 4,36 $ à 74,30 $. Enfin, celle du flanc a pris 42 cents à 85,06 $.

- Le rapport Cold Storage indique qu’au 28 février dernier, les stocks de surgelé de porc US ont été de 521,188 millions de lb, soit à une hausse de 9 % par rapport à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,457 millions de têtes, soit à une baisse de 45,000 têtes comparativement à la semaine précédente et à une hausse de 46,000 têtes par rapport à l’an passé.

- CFTC : le 21 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 18,711 contrats à -16,575 contrats. Le minimum des 52 dernières semaines était de -16,575 contrats et le maximum de 71,957 contrats.