Météo Amérique du Sud

- World Weather mentionne qu’en Argentine, des pluies abondantes ont eu lieu hier dans le nord de la province de Cordoba jusqu’à celle d’Entre Rios. Pour la semaine prochaine, les météorologues anticipent également d’autres épisodes de précipitations dans le centre et le nord de l’Argentine. Ces averses seront sans doute bénéfiques, mais seulement pour les cultures tardives.

- Essentiellement, les conditions de culture pourraient s’améliorer au cours des prochains jours dans le nord et le centre de l’Argentine. Toutefois, avec la sécheresse des derniers mois, il est trop tard pour la plupart des plants hâtifs de maïs et de soya argentins.

- Pour le Brésil, World Weather explique que les conditions s’assèchent et s’améliorent dans le Mato Grosso do Sul, le Paraná et le Minas Gerais. Par conséquent, dans ces régions du centre du Brésil, la progression finale de la récolte de soya et celle des semis de maïs safrinha devraient se faire à un bon rythme.

- Les conditions de culture au Brésil semblent favorables à court et à moyen terme pour la plupart des régions du Brésil. Les averses incessantes dans le centre du pays ont fait place à une alternance de pluie et de temps plus ensoleillé qui favorise les travaux aux champs.

Météo US

- Pour les 10 prochains jours, World Weather ne prévoit pas tellement de précipitations dans le sud-ouest des Plaines US. Par contre, l’organisme affirme qu’ailleurs, au Nebraska, dans certaines régions du Kansas et du Colorado, des précipitations de pluie ou de neige sont attendues ce week-end, ce qui devrait améliorer l’humidité du sol.

- Les conditions de culture du blé dur rouge d’hiver qui se développe dans le sud-ouest US restent difficiles. Ailleurs, plus au nord des Plaines US, elles sont plus favorables pour le blé d’hiver.

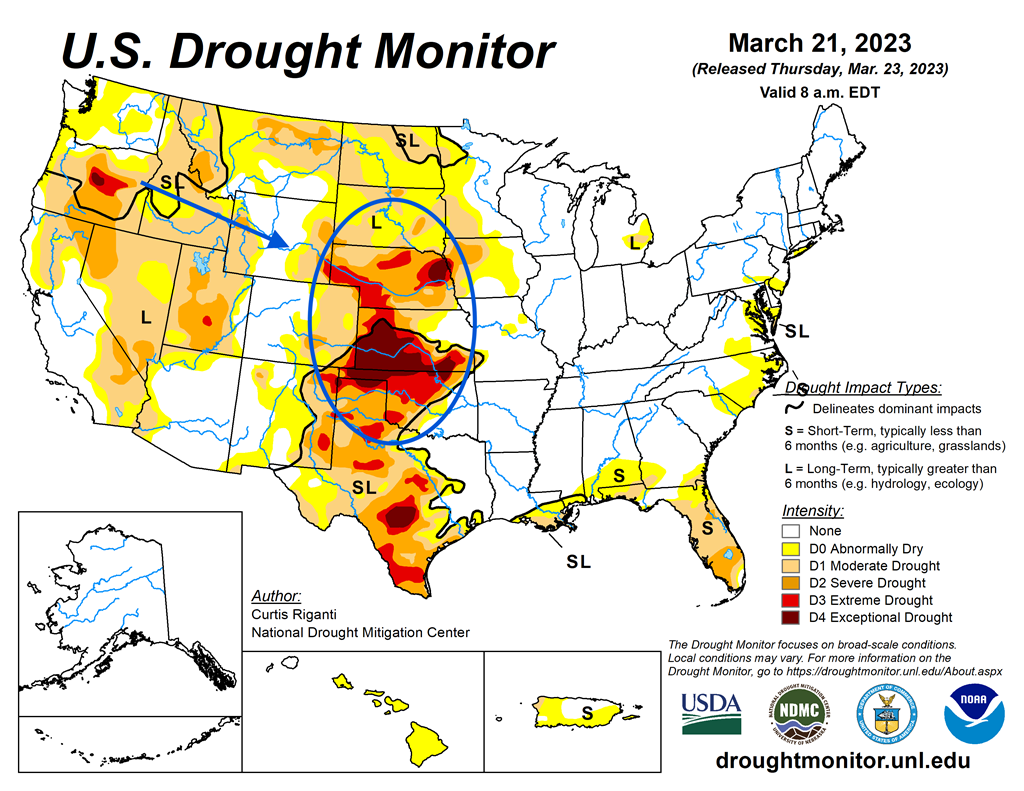

- Cette carte US, dessinée pour le 21 mars dernier, indique les zones de sécheresse extrême dans le centre et le sud US.

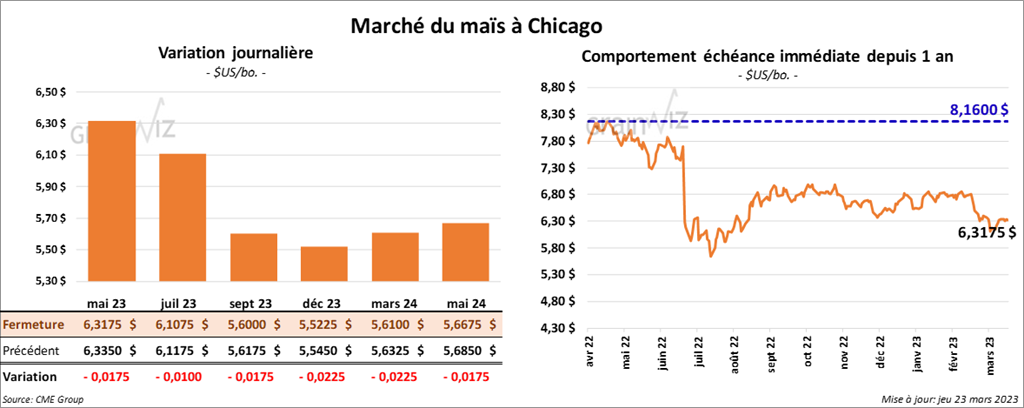

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 1 et 1 ¾ cent.

- Durant la semaine du 16 mars dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 3,095,900 tonnes, soit à un sommet de l’année commerciale, à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 93,000 tonnes. Le Mexique, le Japon et les destinations inconnues ont été les acheteurs. Les prévisions des analystes étaient entre 1,7 et 3,4 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 123,000 tonnes de maïs US. La Chine était la destination et les livraisons sont prévues pour 2022/23.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation de la récolte de maïs à 36 millions de tonnes. Il estime en outre que cette semaine, 6 % des plants de maïs argentin se trouvaient dans les catégories bon/excellent. Par contre, il note aussi que 36 % des plants se trouvaient dans la catégorie moyenne, ce qui est une augmentation de 3 points par rapport à la semaine précédente.

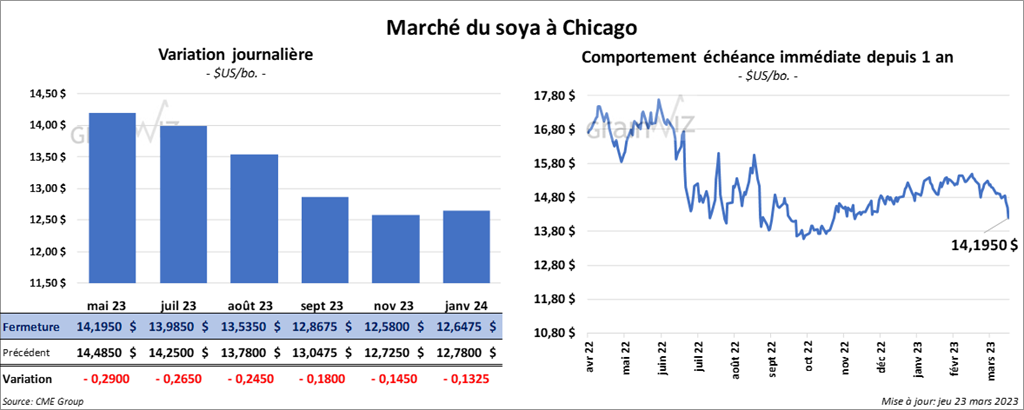

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé en baisse entre 24 ½ et 29 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 10,30 et 13,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 237 et 247 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 152,500 tonnes, ce qui était une baisse de 77 % comparativement à la semaine précédente et une réduction de 55 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 400,000 et 900,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 199,000 tonnes. Les destinations inconnues et la Chine ont été les acheteuses. Les attentes des analystes étaient entre 0 et 200,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 121,100 tonnes, soit à une baisse de 45 % par rapport à la semaine précédente et à une réduction de 38 % comparativement à la moyenne des 4 dernières semaines. Le Canada et les Philippines ont été les plus gros acheteurs. Les projections des analystes étaient entre 400,000 et 1,2 million de tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 10,800 tonnes, ce qui était un sommet pour l’année commerciale, une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les anticipations des analystes étaient entre 125,000 et 350,000 tonnes.

- Au Brésil, Abiove a augmenté son anticipation de la récolte de soya brésilien de 1 million de tonnes à un record de 153,6 millions de tonnes. L’organisme affirme notamment que les superficies ensemencées ont été plus élevées cette année. Il soutient aussi que les rendements dans plusieurs régions du Brésil sont meilleurs que prévu. Abiove mentionne par ailleurs que les exportations de soya brésilien 2022/23 pourraient augmenter de 300,000 tonnes à 92,3 millions de tonnes.

- Le BAGE a laissé inchangée son anticipation de la récolte de soya argentin à 25 millions de tonnes. Il a aussi noté que cette semaine, seulement 2 % des plants de soya argentin se trouvaient dans les catégories bon/excellent, ce qui est inchangé par rapport à la semaine précédente. De plus, il estime que 25 % des plants se trouvaient dans la catégorie moyenne, soit une amélioration de 2 points par rapport à la semaine précédente.

- Le Rosario Grain Exchange estime que la sécheresse persistante des derniers mois a forcé l’augmentation des importations argentines de soya de 139 % à 7,9 millions de tonnes.

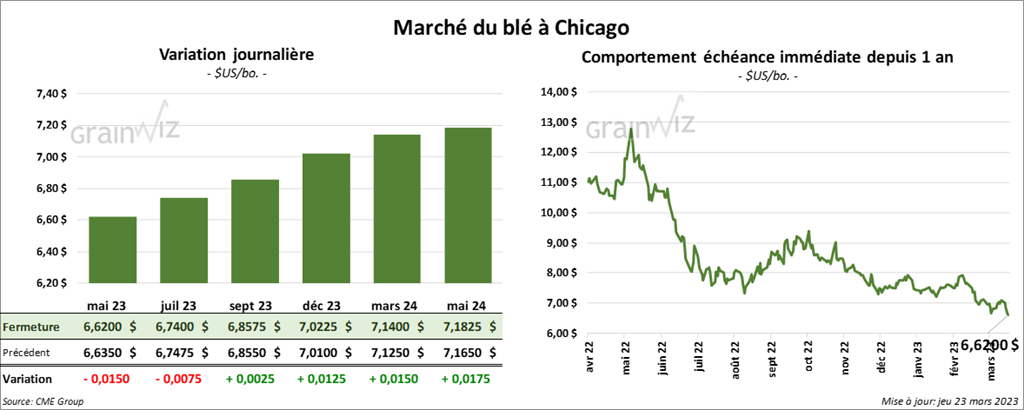

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre ¾ et 1 ½ cent. Celui septembre 23 a fait exception en terminant en hausse de ¼ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 6 ½ et 8 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini dans le vert entre 7 ½ et 8 ¼ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 125,600 tonnes, soit à une baisse de 63 % comparativement à la semaine précédente et à une réduction de 59 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 13,000 tonnes. Trinidad-Tobago et l’Équateur ont été les plus gros acheteurs. Les attentes des analystes étaient entre 140,000 et 550,000 tonnes.

- À l’exception de certaines régions de l’Italie et de l’Espagne, qui font face à une sécheresse persistante, les conditions de culture en Europe sont généralement favorables pour les cultures diverses.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée dans le rouge entre 10 et 27 cents. Ceux de veau US ont fait l’inverse en terminant avec des gains entre 62 et 77 cents. Celui mai 23 a fait exception en clôturant en recul de 17 cents.

- Le 22 mars dernier, le CME Feeder Cattle Index était en hausse de 9 cents à 187,78 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 13,89 $. La découpe «Choice» a augmenté de 1,48 $ à 282,78 $. Celle «Select» a perdu 93 cents à 268,89 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 18,600 tonnes, ce qui était une augmentation de 5 % comparativement à la semaine précédente et une hausse de 59 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit à une hausse de 1,000 têtes par rapport à la semaine précédente et à une augmentation de 17,000 têtes comparativement à l’an dernier.

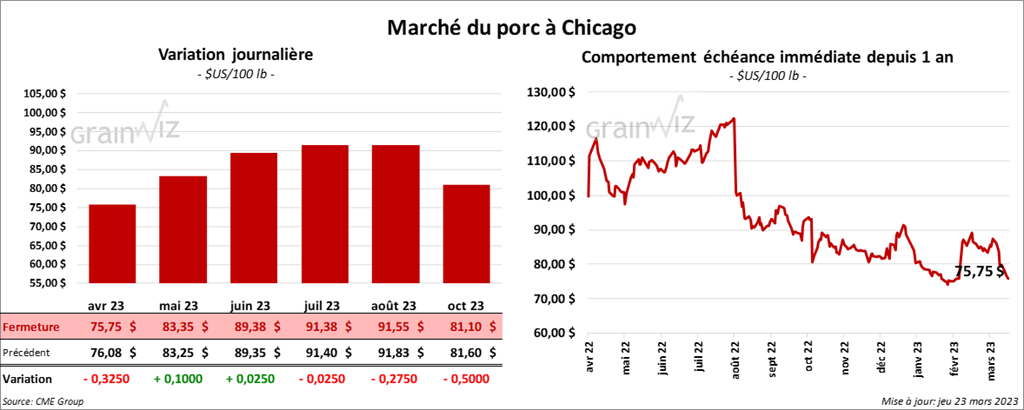

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en progression entre 2 et 10 cents. Celui avril 23 a fait exception en fermant dans le rouge de 32 cents.

- Le 21 mars dernier, le CME Lean Hog Index était en baisse de 84 cents à 77,83 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 92 cents à 76,71 $. Quant au prix moyen au comptant pour le vivant, il s’affichait à 46,16 $.

- La valeur moyenne des découpes a gagné 44 cents à 80,30 $. La découpe de la longe a perdu 89 cents à 82,52 $. Celle de la fesse a régressé de 71 cents à 103,61 $. La découpe de l’épaule a progressé de 18 cents à 71,42 $. Celle de la côte a pris 2 cents à 120,89 $. La découpe du jambon a chuté de 7 cents à 69,94 $. Enfin, celle du flanc a augmenté le plus, soit de 2,53 $ à 84,64 $.

- Le ventes à l’exportation de porc US 2023 ont été de 38,000 tonnes, soit à une hausse de 7 % comparativement à la semaine précédente et à une augmentation de 8 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,906 million de têtes, ce qui représente une baisse de 20,000 têtes par rapport à la semaine précédente et une hausse de 7,000 têtes comparativement à l’an passé.