Météo Amérique du Sud

- World Weather mentionne que des averses ont eu lieu la nuit dernière dans le centre de l’Argentine, une zone clé dans la production de maïs et de soya argentin. Bien qu’elles ont sans doute été bénéfiques, il en faudra davantage, même à court terme, pour améliorer convenablement l’humidité du sol déficiente à plusieurs endroits.

- Globalement, les conditions de culture en Argentine demeurent difficiles. Les pluies qui ont eu lieu récemment étaient insuffisantes pour recharger l’humidité du sol déjà très déficiente depuis des semaines dans plusieurs régions de l’Argentine. À noter que si le centre de l’Argentine pourrait recevoir des averses prochainement, le reste du pays pourrait demeurer sec.

- Pour le Brésil, World Weather explique que les conditions de culture s’améliorent dans le centre du pays, surtout avec les pluies qui sont moins abondantes depuis un certain temps. Ce scénario pourrait se poursuivre à court et à moyen terme. La situation météo dans le centre du pays devrait donc faciliter la fin de la récolte de soya, tout comme l’aboutissement des ensemencements de maïs safrinha.

- Essentiellement, les conditions de culture au Brésil s’améliorent, particulièrement dans le centre du pays. Malgré les retards des dernières semaines, le facteur météo favorable à court et à moyen terme devrait permettre l‘accélération des travaux aux champs.

Économie

- La Fed a annoncé aujourd’hui qu’elle ajustait son taux directeur à la hausse de 0,25 %. Cette augmentation laisse croire que la Fed voit la forte inflation US comme une menace économique plus importante que celle de la crise bancaire qui secoue actuellement les banques US. Cependant, il faut mentionner que la présente hausse du taux est moins forte que les précédentes, ce qui signifie que les dirigeants de la Fed considèrent que l’inflation US est en baisse même si elle reste élevée. D’ailleurs la Fed prévoit une autre augmentation d’ici la fin de 2023, mais elle reste vague à ce sujet. L’objectif de la Fed est une inflation de 2 % par rapport à l’an passé. Le taux directeur US est actuellement dans une fourchette entre 4,75 et 5,0 %. La Fed anticipe une inflation de 3,6 % pour 2023.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en hausse entre ½ et 3 ½ cents. Celui septembre 23 a fait exception en fermant en baisse de 1 ¾ cent.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 178,000 tonnes de maïs US. La Chine est la destination et les livraisons sont prévues pour 2022/23.

- Durant la semaine du 17 mars dernier, la production moyenne d’éthanol US a été de 997,000 barils par jour, ce qui était une baisse de 1,7 % comparativement à la semaine précédente et une réduction de 4,3 % par rapport à l’an dernier. Quant aux inventaires d’éthanol US, ils étaient en baisse de 0,8 % par rapport à la semaine précédente à 26,188 millions de barils. Il s’agissait également d’une hausse de 0,6 % comparativement à l’an passé.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 1,7 et 3,4 millions de tonnes.

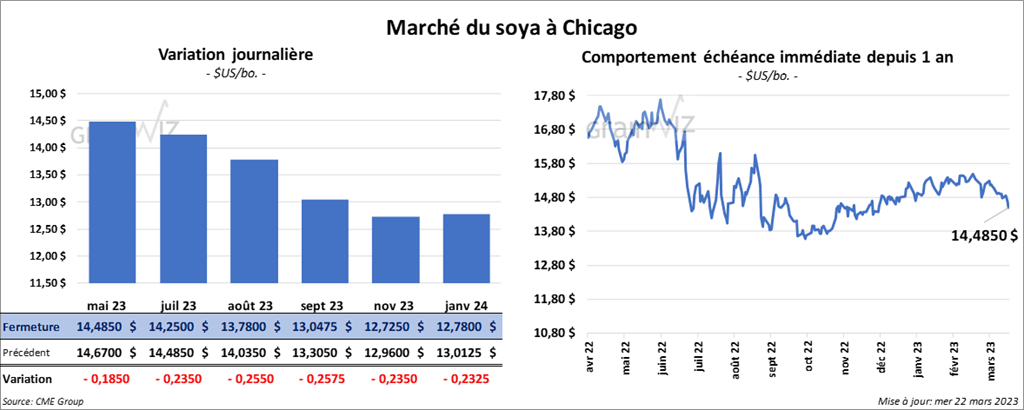

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 18 ½ et 25 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 6,00 et 9,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul de 160 points.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2022/23 entre 400,000 et 900,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 200,000 tonnes. Dans le cas du tourteau de soya US, les projections sont entre 400,000 et 1,2 million de tonnes. Du côté de l’huile de soya US, les prévisions sont entre 125,000 et 350,000 tonnes.

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 16 ¼ et 19 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi terminé en recul entre 7 ½ et 9 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 9 et 12 cents.

- SovEcon a laissé inchangée sa projection de la récolte de blé russe à 85,3 millions de tonnes. Bien que la météo soit principalement favorable, la firme mentionne qu’actuellement, les températures fluctuent énormément sans que des épisodes de gel profond aient eu lieu dans la plupart des régions de production. L’humidité du sol y serait également adéquate à plusieurs endroits.

- Les données sur les exportations de grain ukrainien, compilées depuis le début de 2022/23 jusqu’à aujourd’hui, montrent que, jusqu’à présent, les Ukrainiens ont exporté j36,3 millions de tonnes de grain. L’an passé, à la même période, les Ukrainiens avaient exporté 44,8 millions de tonnes de grain. Les chiffres indiquent surtout que l’invasion russe a compliqué les choses.

- Le 29 mars prochain, en Chine, les autorités vont vendre aux encans 140,000 tonnes de blé issues des réserves gouvernementales. Cette mesure vise la sécurité alimentaire du pays.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 140,000 et 550,000 tonnes.

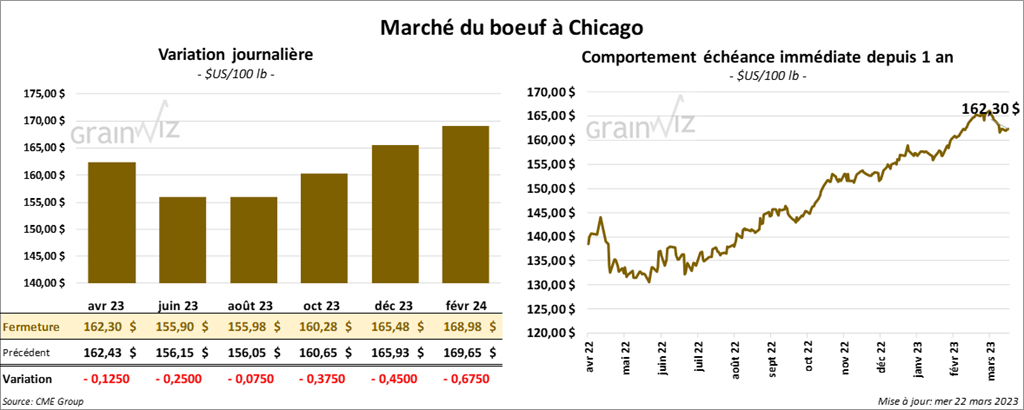

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 7 et 25 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé en recul entre 32 et 77 cents.

- Le 21 mars dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 187,69 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,48 $. La découpe «Choice» a gagné 1,38 $ à 281,30 $. Celle «Select» a reculé de 1,73 $ à 269,82 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 378,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 15,000 têtes par rapport à l’an dernier.

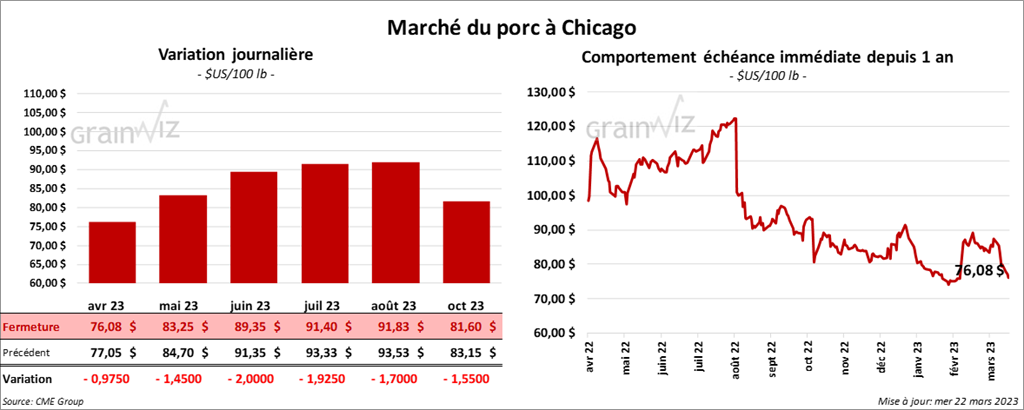

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée dans le rouge entre 97 cents et 2,00 $.

- Le 20 mars dernier, le CME Lean Hog Index était en baisse de 88 cents à 78,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 38 cents à 77,63 $.

- La valeur moyenne des découpes a baissé de 1,66 $ à 79,86 $. La découpe de la longe a gagné 68 cents à 83,41 $. Celle de la fesse a augmenté de 69 cents à 104,32 $. La découpe de l’épaule a perdu 2,09 $ à 71,24 $. Celle de la côte a pris 1,46 $ à 120,87 $. La découpe du jambon a régressé de 4,98 $ à 70,01 $. Enfin, celle du flanc a chuté de 3,83 $ à 82,11 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,422 million de têtes, ce qui représente une baisse de 26,000 têtes comparativement à la semaine précédente et une réduction de 2,000 têtes par rapport à l’an passé.