Météo Amérique du Sud

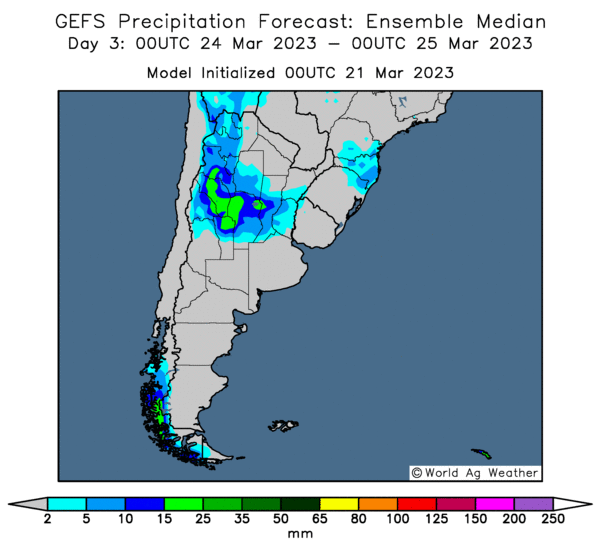

- World Weather prévoit de bonnes averses pour les prochains jours dans plusieurs régions de l’Argentine, ce qui devrait aider à recharger l’humidité du sol fortement affectée par la sécheresse persistante depuis des mois. Toutefois, d’autres précipitations seront sans doute nécessaires pour rendre l’humidité du sol plus acceptable.

- Globalement, l’humidité du sol en Argentine pourrait connaitre certaines améliorations au cours des prochains jours, mais il faudra plus de pluies. Cependant, il est probablement trop tard pour plusieurs cultures qui sont déjà très avancées dans leur développement.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre les précipitations prévues dans le centre du pays (voir notamment les zones vertes).

- Pour le Brésil, World Weather mentionne que les conditions météo devraient être plus sèches au cours des prochains jours pour le sud du Mato Grosso do Sul et une zone entre le Minas Gerais et le Paraná, ce qui devrait encourager la progression de la récolte de soya et celle des semis de maïs safrinha.

- Essentiellement, les conditions de culture s’améliorent dans plusieurs régions du Brésil, de sorte que les travaux aux champs pourraient se poursuivre sans problème majeur durant les prochains jours.

Économie

- Demain, la Fed devrait rendre sa décision concernant l’ajustement de son taux directeur. Plusieurs analystes estiment que la banque centrale US est face à un dilemme. D’un côté, elle doit réduire l’inflation US, notamment en augmentant le taux directeur ; d’un autre côté, elle doit veiller à ne pas fragiliser davantage les banques US déjà ébranlées par les variations des taux d’intérêt des derniers mois.

- La secrétaire au Trésor US, Janet Yellen, a annoncé que davantage de supports allaient être mis en place pour accommoder les banques US afin de dénouer la crise qui les affecte depuis les dernières semaines.

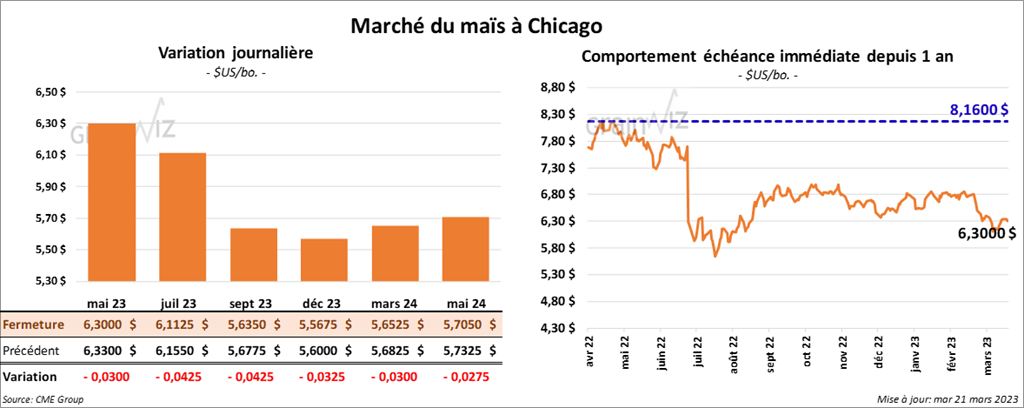

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 3 et 4 ¼ cents.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 36 millions de tonnes. Il a laissé inchangée son estimation de la production de maïs brésilien à 121 millions de tonnes.

- AgroConsults estime la production de maïs brésilien en baisse de 5,4 millions de tonnes à 125,5 millions de tonnes. Elle précise que les averses des dernières semaines n’ont pas permis de semer du maïs autant que prévu. AgroConsults s’attend à ce que le Brésil exporte 51,9 millions de tonnes de maïs au cours de 2022/23.

- L’ANEC prévoit, pour le mois de mars, des exportations de maïs brésilien à 900,000 tonnes, ce qui est une légère baisse par rapport à sa projection de la semaine passée.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 19 mars dernier, l’UE a importé près de 19,7 millions de tonnes de maïs.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 136,000 tonnes de maïs US. La Chine est la destination et les livraisons sont attendues en 2022/23.

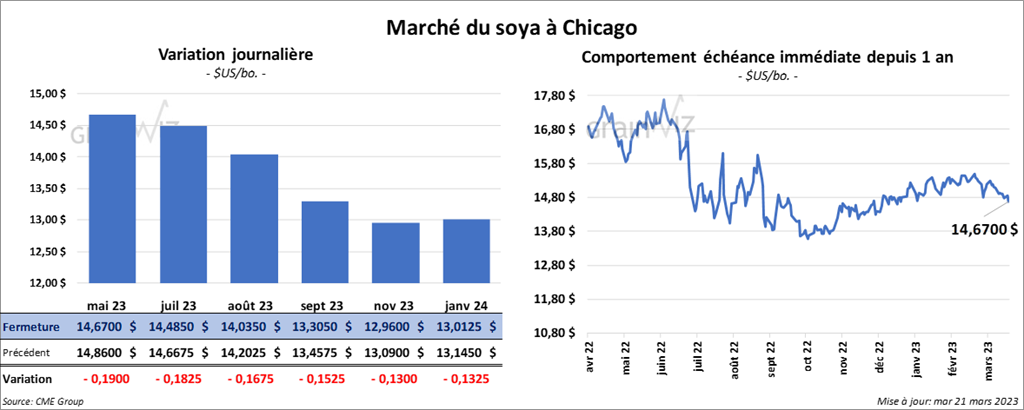

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé la session avec des pertes entre 45 et 72 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 70 cents et 2,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en recul entre 159 et 175 points.

- Minchael Cordonnier a abaissé son anticipation de la récolte de soya brésilien de 2 millions de tonnes à 26 millions de tonnes. Il a laissé inchangée celle de soya brésilien à 121 millions de tonnes.

- AgroConsult a augmenté son estimation de la récolte de soya brésilien de 2 millions de tonnes à 155 millions de tonnes. Elle prévoit des exportations de soya brésilien à 96 millions de tonnes pour 2022/23.

- L’ANEC s’attend à ce que le Brésil exporte 15,4 millions de tonnes de soya au cours du mois de mars, ce qui est légèrement supérieur à son anticipation de la semaine dernière.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 19 mars dernier., l’UE a importé 8,5 millions de tonnes, soit une baisse de 15 % comparativement à l’an passé.

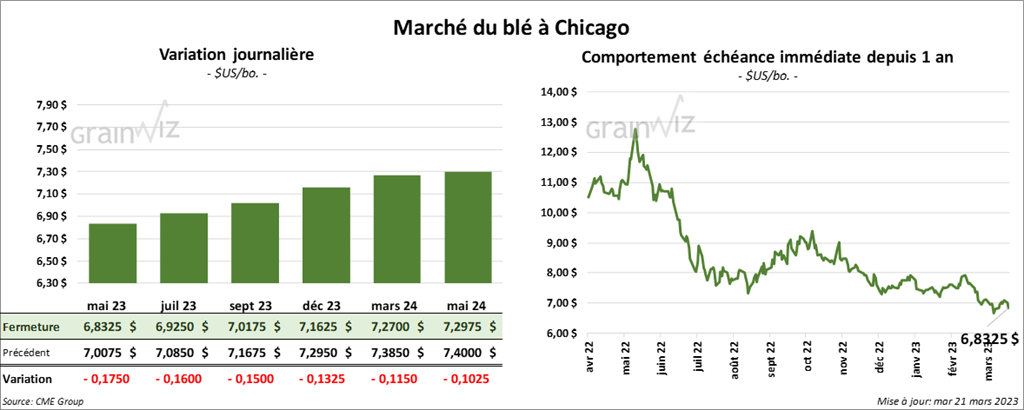

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 15 et 17 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé en recul entre 8 ¼ et 9 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini avec des pertes entre 5 ¾ et 6 ¼ cents.

- Suite à la rencontre du président chinois Xi Jinping et de son homologue russe Vladimir Poutine, les Chinois et les Russes projettent la mise en place d’un corridor pour acheminer du grain russe vers le marché chinois. Ils estiment qu’une solution doit être mise en place pour assurer la sécurité alimentaire.

- Bien que les États-Unis supportent grandement les efforts de l’ONU pour faciliter les exportations de grain et de fertilisants russes et ukrainiens à l’échelle mondiale, ils ont refusé la demande insistante des Russes de réduire ou d’enlever les sanctions qui les affligent dans différents domaines. Par contre, un responsable de l’ONU a tenu de rappeler qu’il n’y a pas de sanctions imposées sur les exportations de grain et de fertilisants russes.

- En Inde, des averses non saisonnières accompagnées de grêle ont endommagé des cultures de blé d’hiver dans certaines régions du nord, du centre et du sud des plaines associées à la production de blé indien. Ce genre de problème expose des milliers de producteurs à des pertes qui pourraient engendrer une hausse des prix du blé et une augmentation de l’inflation alimentaire à l’ensemble de l’Inde.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 19 mars dernier, l’UE a exporté 22,1 millions de tonnes de blé tendre, ce qui était une hausse de 8 % sur l’an dernier.

Bœuf

Bœuf

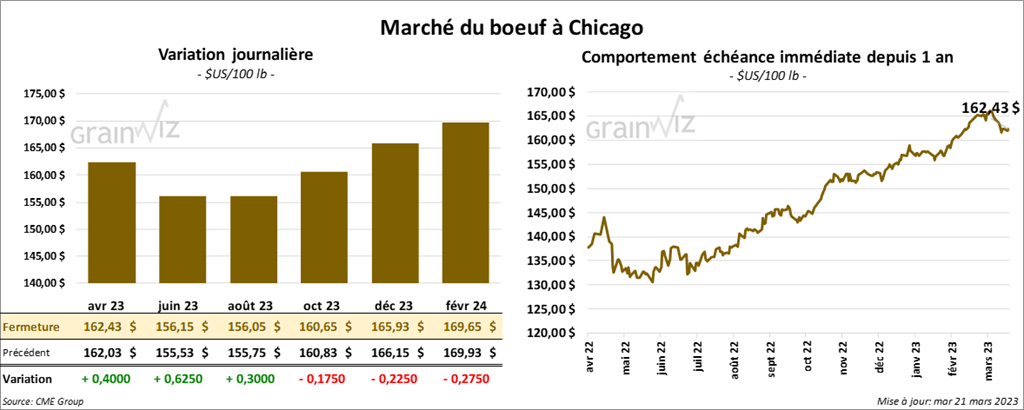

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 30 et 62 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le vert entre ¾ et 57 cents.

- Le 20 mars dernier, le CME Feeder Cattle Index était en baisse de 23 cents à 187,78 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 8,37 $. La découpe «Choice» a baissé de 1,10 $ à 279,92 $. Celle «Select» a perdu 2,39 $ à 271,55 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 12,000 têtes comparativement à l’an dernier.

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en recul entre 45 et 72 cents.

- Le 17 mars dernier, le CME Lean Hog Index était en baisse de 46 cents à 79,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,60 $ à 78,06 $.

- La valeur moyenne des découpes a perdu 12 cents à 81,52 $. La découpe de la longe a chuté de 56 cents à 82,73 $. Celle de la fesse a régressé de 1,47 $ à 103,63 $. La découpe de l’épaule a gagné 1,64 $ à 73,33 $. Celle de la côte a perdu 12 cents à 119,41 $. La découpe du jambon a progressé de 1,80 $ à 74,99 $. Enfin, celle du flanc a baissé de 2,33 $ à 85,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 944,000 têtes, ce qui est une baisse de 25,000 têtes par rapport à la semaine précédente et une hausse de 2,000 têtes comparativement à l’an passé.