Météo Amérique du Sud

- World Weather anticipe des averses de lundi à mercredi prochain dans le centre de l’Argentine. Mais dans ce secteur, les précipitations pourraient être plus abondantes dans l’est de la province de Santa Fe. Le nord de l’Uruguay et l’extrême sud de l’État brésilien du Rio Grande do Sud pourraient également être affectés par des précipitations au cours de cette période. Par contre, ailleurs, en Argentine, World Weather ne prévoit pas beaucoup de précipitations au cours de la semaine prochaine.

- Essentiellement, les conditions de culture demeurent difficiles en Argentine, mais les averses dans le centre du pays, surtout dans la province de Santa Fe, pourraient être temporairement bénéfiques au cours de la semaine prochaine. Dans les autres régions, les conditions trop sèches pourraient persister à court et à moyen terme.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre que les averses pourraient se concentrer dans le centre-est du pays.

- Pour le Brésil, World Weather mentionne que la baisse des averses dans le Paraná, et le sud du Minas Gerais devrait permettre l’accélération de la fin de la récolte de soya et des semis de maïs safrinha qui se trouvent dans ces régions. Ailleurs, dans le Mato Grosso, le Mato Grosso do Sul et le Goiás, les précipitations pourraient persister jusqu’à vendredi prochain en forçant la baisse des activités aux champs. À noter que des inondations localisées dans le Mato Grosso pourraient survenir au cours de cette période.

- Globalement, les conditions de culture sont bonnes dans la plupart des régions du Brésil. La baisse des pluies à plusieurs endroits, de même que l’alternance d’averses et d’ensoleillement dans d’autres, pourrait toujours être bénéfique pour les cultures. Par contre, les précipitations abondantes dans le Mato Grosso pourraient engendrer des problèmes en débouchant sur des inondations.

Météo US

- World Weather prévoit un temps sec pour le centre et le sud des Plaines US. Cependant, la sécheresse reste plus importante dans les secteurs du centre-ouest et du sud-ouest des Plaines US. Par conséquent, les plants de blé d’hiver de ces régions sont toujours sous tension.

Économie

- La banque centrale chinoise mentionne que pour la première fois cette année, elle pourrait exiger moins de liquidités détenues dans les coffres des banques chinoises afin de stimuler la reprise économique du pays.

- Selon le Financial Times, suite aux problèmes de la banque SVB aux États-Unis et à ceux de Crédit suisse en Europe, les banques mondiales auraient perdu 500 milliards de dollars US dans la débâcle enclenchée par la variation des taux d’intérêt poussée par les différentes banques centrales.

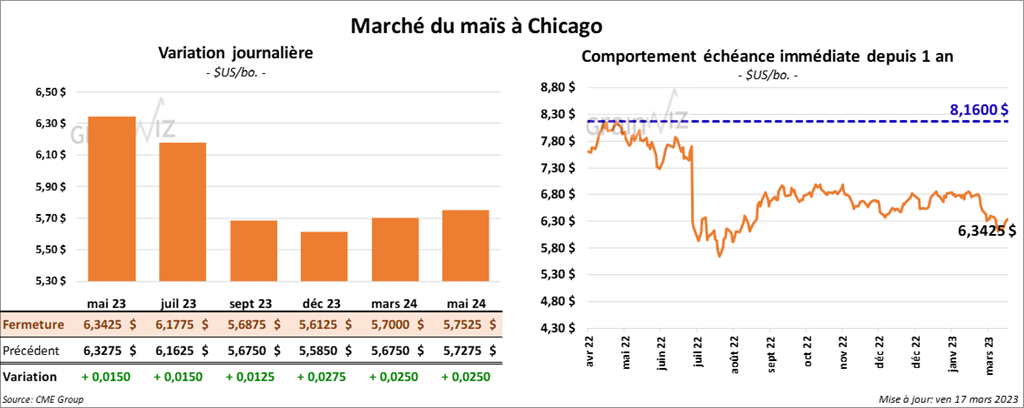

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¼ et 1 ½ cent.

- À l’instar de la Turquie et de l’Ukraine, l’ONU souhaite une prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire à 120 jours. Les Russes, quant à eux, persistent à vouloir mettre en place une extension de 60 jours. Toutefois, les négociations sont toujours en cours, même si la date butoir du 18 mars approche très rapidement. L’obstination des Russes dans les discussions donne un support aux prix du grain, spécialement à ceux du maïs et du blé.

- Aux États-Unis, des groupes associés à l’agriculture et à l’alimentation ont demandé récemment au Congrès d’approuver une législation permettant au gouvernement US de négocier de meilleures conditions de libre-échange, sans quoi ils estiment que les États-Unis pourraient devenir moins concurrentiels face à leurs concurrents à l’échelle mondiale.

- De novembre à février dernier, les Brésiliens ont expédié 2,2 millions de tonnes de maïs vers la Chine. De leur côté, pour la même période, les Ukrainiens ont exporté 3,3 millions de tonnes de maïs vers la Chine.

- Reuters rapporte que les Néerlandais ont testé deux vaccins contre la grippe aviaire qui se sont révélés efficaces dans un laboratoire où l’environnement est contrôlé.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 191,000 tonnes de maïs US. La Chine était la destination. Les livraisons sont prévues pour 2022/23.

- CFTC : le 7 mars dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 69,3 % à 21,058 contrats. Le minimum des 52 semaines précédentes était de 21,058 contrats et le maximum de 384,101 contrats.

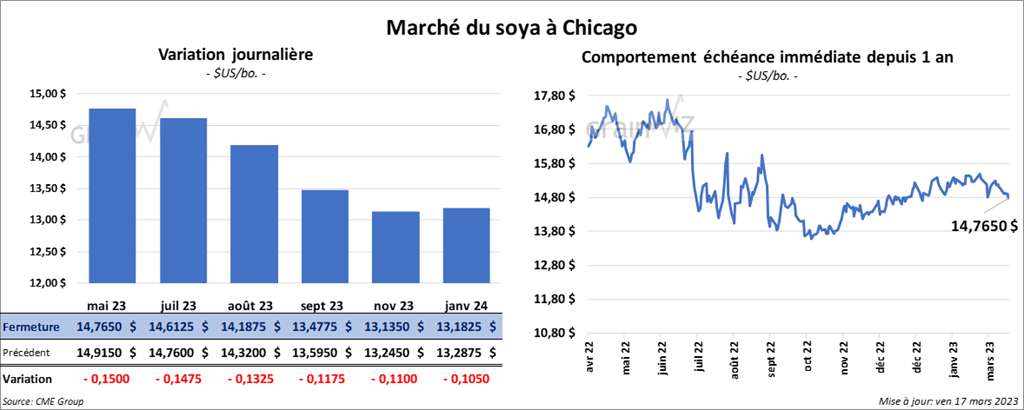

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 13 ¼ et 15 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé avec des pertes entre 5,50 et 8,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le rouge de 27 points.

- CFTC : le 7 mars dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 21,4 %. Le minimum des 52 semaines précédentes était de 65,738 contrats et le maximum de 189,009 contrats.

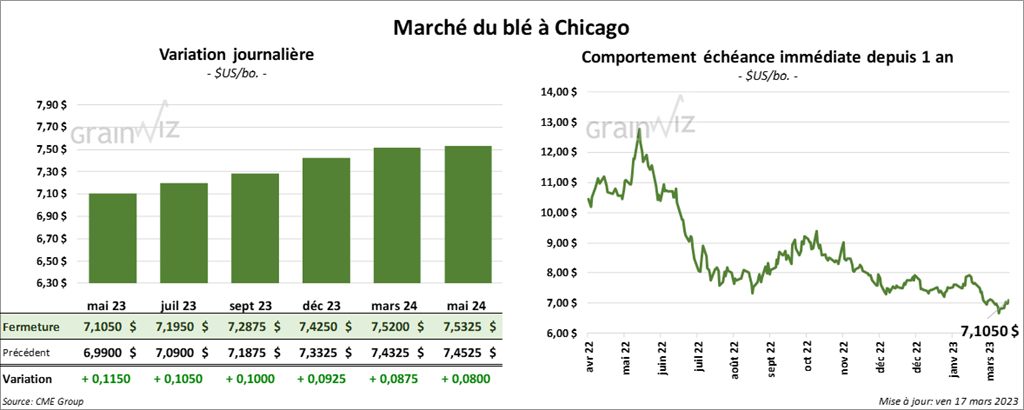

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en progression entre 10 et 11 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 13 ½ et 16 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 10 ½ et 11 ¾ cents.

- En Inde, l’association des minoteries indiennes estime que le gouvernement indien devrait prolonger l’interdiction d’exportation de blé en vigueur depuis l’an dernier. Elle allègue que cette mesure est nécessaire pour garder le blé domestique abordable, tout en maintenant les stocks indiens suffisants pour les consommateurs.

- Dans son appel d’offres hebdomadaire, le gouvernement japonais a acheté 73,500 tonnes de blé de qualité alimentaire. Les origines sont australiennes, US et canadiennes.

- Entre le 22 et le 28 mars prochains, la taxe à l’exportation de blé russe sera légèrement en baisse à 69,46 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 298,90 $US/tonne.

- CONAB estime qu’entre août 22 et juillet prochain, le Brésil aura importé 5,8 millions de tonnes de blé et exporté 3,1 millions de blé.

- En délaissant le grain ukrainien, l’Égypte s’est tournée récemment vers d’autres partenaires pour s’approvisionner en blé. L’Égypte est l’une des plus grosses importatrices mondiales de blé.

- FranceAgriMer estime qu’au 13 mars dernier, 95 % du blé tendre français se trouvaient dans les catégories bon/excellent, ce qui était stable comparativement à la semaine précédente.

- CFTC : le 7 mars dernier, les spéculateurs avaient réduit leurs positions dans le blé par 10,757 contrats à -10,420 contrats. Le minimum des 52 semaines précédentes était de -10,420 contrats et le maximum de 49,841 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 3,514 contrats à -3,029 contrats. Le minimum des 52 semaines précédentes était de -4,427 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé avec des pertes entre 2 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 32 et 65 cents.

- Le 16 mars dernier, le CME Feeder Cattle Index était en baisse de 84 cents à 187,87 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,91 $. La découpe «Choice» a reculé de 60 cents à 283,35 $. Celle «Select» a pris 68 cents à 272,44 $.

- Le rapport Cattle on Feed de mars a été présenté cet après-midi. L’USDA estime qu’au 1er mars dernier, les inventaires des parcs d’engraissement US concernaient 11,645 millions de têtes, ce qui était une baisse de 4,5 % par rapport à la même période l’an dernier. Le résultat était exactement dans les projections des analystes. L’USDA a également noté que les placements au mois de février dernier ont concerné 1,734 million de têtes, soit une baisse de 7,2 % comparativement à février 2022. Les analystes s’attendaient à une baisse moins prononcée de 6 %. Quant à la commercialisation, au mois de février dernier, elle a concerné 1,735 million de têtes, ce qui était une réduction de 4,9 % par rapport à la même période l’an passé. Les analystes prévoyaient une baisse moins élevée à 4,6 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 631,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 5,000 têtes par rapport à l’an dernier.

- CFTC : le 7 mars dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 0,1 % à 112,605 contrats. Le minimum des 52 semaines précédentes était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 54,2 % à 10,284 contrats. Le minimum des 52 semaines précédentes était de -9,796 contrats et le maximum de 10,284 contrats.

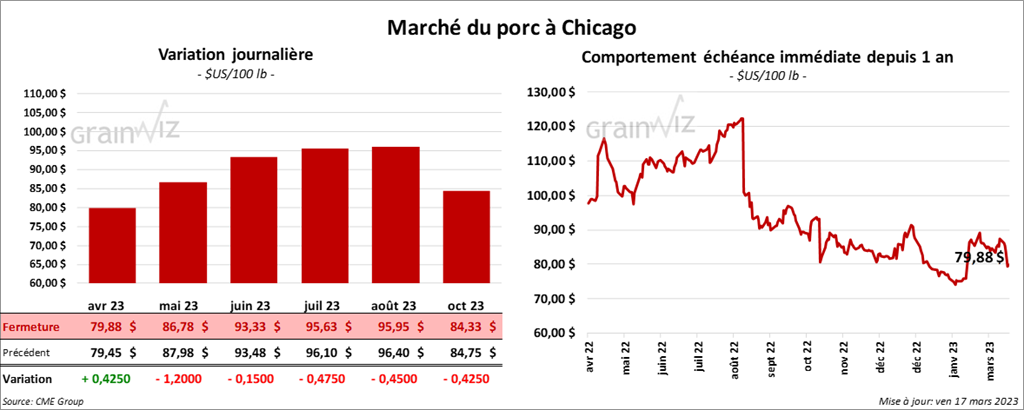

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session avec des pertes entre 15 cents et 1,20 $. Celui avril 23 a fait exception en terminant en progression de 42 cents.

- Le 15 mars dernier, le CME Lean Hog Index était en hausse de 2 cents à 79,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,22 $ à 77,61 $.

- La valeur moyenne des découpes était en recul de 3,54 $ à 80,95 $. La découpe de la longe a perdu 1,46 $ à 82,33 $. Celle de la fesse a chuté de 4,58 $ à 104,16 $. La découpe de l’épaule a gagné 3,62 $ à 74,01 $. Celle de la côte a progressé de 76 cents à 120,00 $. La découpe du jambon a baissé de 5,22 $ à 70,91 $. Enfin, celle du flanc a perdu le plus, soit 8,23 $ à 90,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,492 millions de têtes, ce qui est une baisse de 5,000 têtes comparativement à la semaine précédente et une hausse de 47,000 têtes par rapport à l’an passé.

- CFTC : le 7 mars dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 1,745 contrats à -2,079 contrats. Le minimum des 52 semaines précédentes était de -11,918 contrats et le maximum de 71,957 contrats.

Dollar canadien