Météo Amérique du Sud

- World Weather mentionne que selon différents modèles météo, des averses abondantes pourraient avoir lieu la semaine prochaine dans une zone comprise entre les provinces de Córdoba et d'Entre Rio en Argentine.

- Pour la même période, de bonnes précipitations pourraient aussi toucher l’est et le sud du Rio Grande do Sul au Brésil. L’organisme prévoit également plusieurs épisodes de pluies jusqu’au 25 mars prochain pour les États brésiliens du Mato Grosso, du Mato Grosso do Sul et du Gioás. Par conséquent, il estime que les possibilités de travaux aux champs pourraient être plus limitées au cours de cette période.

- Globalement, les conditions de culture dans le centre de l’Argentine, là où se trouvent les provinces de Córdoba et d’Entre Rio, demeurent rudes. C’est la même chose pour le Rio Grande do Sul situé dans le sud du Brésil. Dans ces régions, il faudra sans doute beaucoup plus de pluie pour réduire considérablement les effets de la sécheresse des derniers mois. Ailleurs, pour l’ensemble du Brésil, même avec les averses prévues, les conditions demeurent bonnes. À noter toutefois que World Weather anticipe, à court, et à moyen terme, des possibilités d’inondations localisées dans le Mato Grosso, mais leurs conséquences pourraient être limitées puisque les chances d’averses devraient diminuer considérablement après le 25 mars prochain.

Météo US

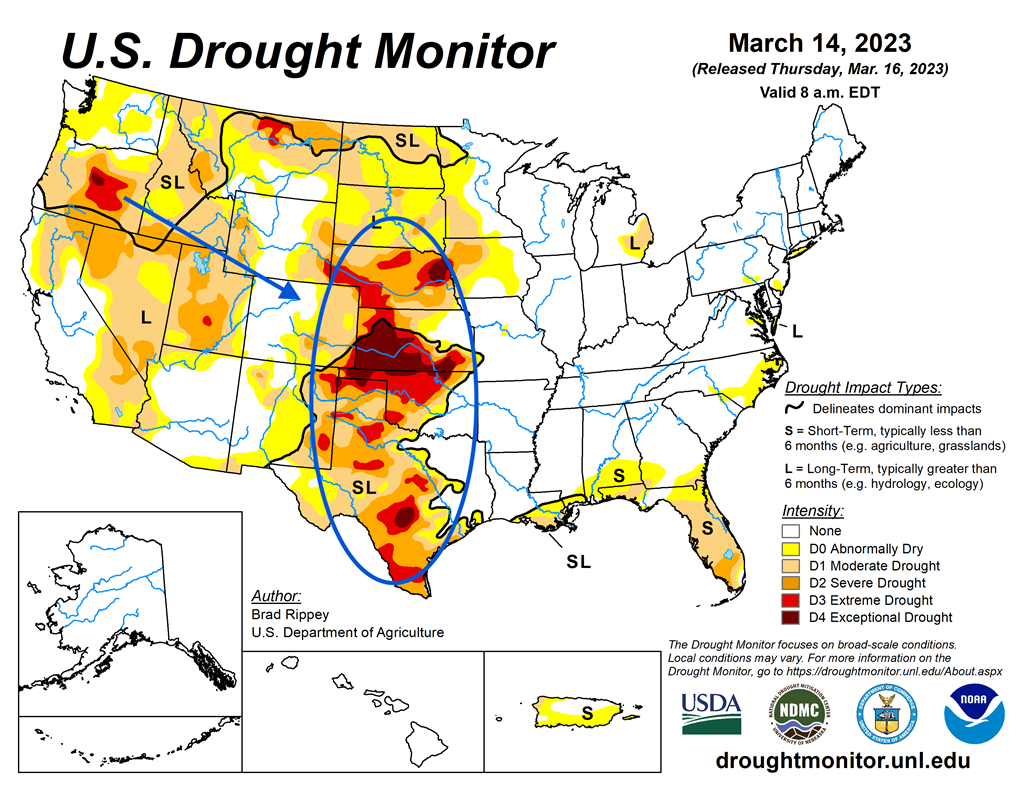

- World Weather note que dans la plupart des régions productrices de blé d’hiver US, à l’exception de celles du nord des Plaines US, les conditions demeurent extrêmement sèches, ce qui devrait toujours affecter les cultures à court et à moyen terme.

- Cette carte US, dessinée pour le 14 mars dernier, montre la sécheresse dans le centre et le sud des Plaines US.

Économie

- L’agence médiatique RTT a rapporté que Crédit suisse voudrait emprunter à la banque centrale de Suisse 53,7 milliards de dollars US, ou 50 milliards de francs suisses. Comme, la SVB à Silicon Valley, aux États-Unis, Crédit suisse est enfoncée dans une crise bancaire qui semble s’être propagée à l’échelle mondiale. Pour l’instant, l’idée que Crédit suisse pourrait être secourue par la banque centrale de Suisse aurait rassuré les marchés, ce qui a notamment permis aux prix des actions de Crédit suisse de retourner en hausse.

- La banque centrale européenne a augmenté son taux directeur de 0,5 %. Ses dirigeants affirment que l’inflation UE évaluée à 8,5 % est plus menaçante pour l’économie que les problèmes des banques.

- Aux États-Unis, en signe de confiance au système bancaire US, un groupe de 11 banques pourrait injecter 30 milliards de dollars US dans la petite banque First Republic Bank qui se trouve en Californie. Cette banque aurait été écorchée comme la SVB.

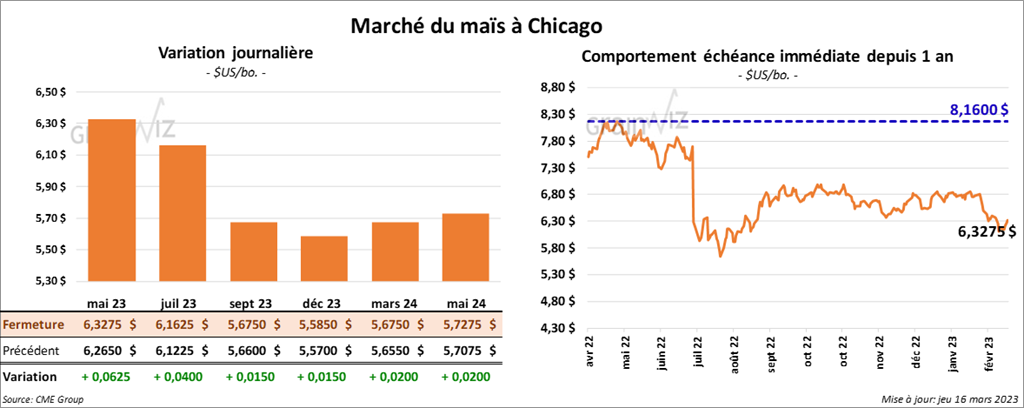

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 1 ½ et 6 ¼ cents.

- Durant la semaine du 9 mars dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,236,200 tonnes, ce qui était une baisse de 13 % comparativement à la semaine précédente et une hausse de 28 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Colombie ont été les principaux acheteurs. Les projections des analystes étaient entre 750,000 et 1,5 million de tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 183,500 tonnes. Le Japon et le Mexique ont été les acheteurs. Les anticipations des analystes étaient entre 0 et 200,000 tonnes.

- L’International Grains Council (IGC) a augmenté sa prévision de la production mondiale de maïs 2023/24 de 4,5 % par rapport à 2022/23 à 1,202 milliard de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) a réduit son estimation de la production de maïs argentin de 1,5 million de tonnes à 36 millions de tonnes, ce qui est une baisse de 4 millions de tonnes par rapport à l’évaluation mensuelle de l’USDA.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 641,000 tonnes de maïs US. La Chine était la destination et les livraisons sont attendues en 2022/23.

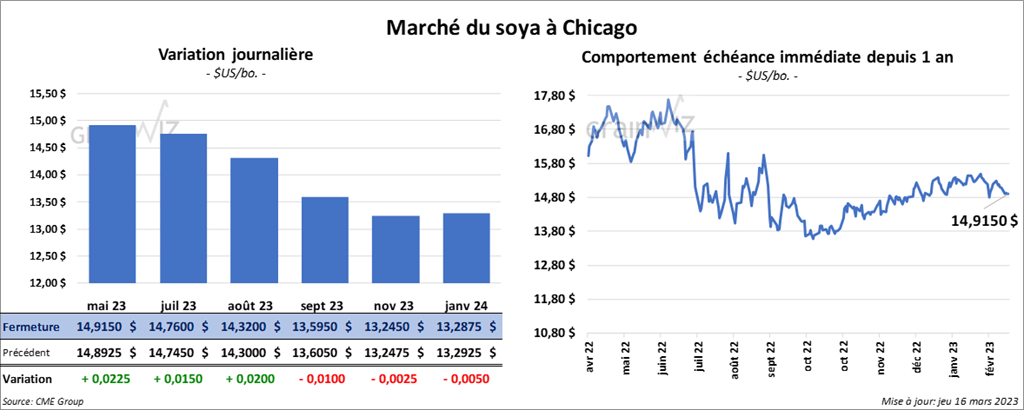

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 1 ½ et 2 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 3,60 et 4,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 127 et 139 points.

- En Argentine, un dirigeant de la chambre des industries de transformation d'oléagineux et de grain argentin, la CIARA, estime que la sécheresse persistante a poussé les membres de la chambre dans une crise qui a réduit leur capacité de production à 30 %. Il estime notamment que les triturateurs ne peuvent importer qu’un maximum de 8 millions de tonnes de soya, principalement du Brésil et du Paraguay.

- Pour les ventes à l’exportation, celles de soya US 2022/23 ont été de 665,000 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les plus grosses acheteuses. Les attentes des analystes étaient entre 50,000 et 700,000 tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 66,100 tonnes. Les destinations inconnues de même que la Corée du Sud ont été les acheteuses.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 220,100 tonnes, ce qui était une baisse de 31 % comparativement à la semaine précédente et une hausse de 6 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la République dominicaine ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 35,000 tonnes et l’Irlande a été l’acheteuse. Les prévisions des analystes étaient entre 100,000 et 375,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 3,900 tonnes, soit à une baisse de 47 % comparativement à la semaine précédente et à une réduction de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur. Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Reuters rapporte que la circulation maritime près du port de Paranaguá au Brésil est actuellement difficile. Certains navires sont en attentes depuis 35 jours afin d’être chargés en grain. Ce port est l’un des plus gros d’Amérique latine.

- Le BAGE a réduit son estimation de la production de soya argentin de 4 millions de tonnes à 25 millions de tonnes. Pour l’instant, l’USDA l’évalue à 33 millions de tonnes.

- L’IGC projette une production mondiale de soya 2023/24 à 399 millions de tonnes. Pour 2022/23, elle est évaluée à 370 millions de tonnes. Cette dernière est plus petite à cause de la sécheresse en Argentine.

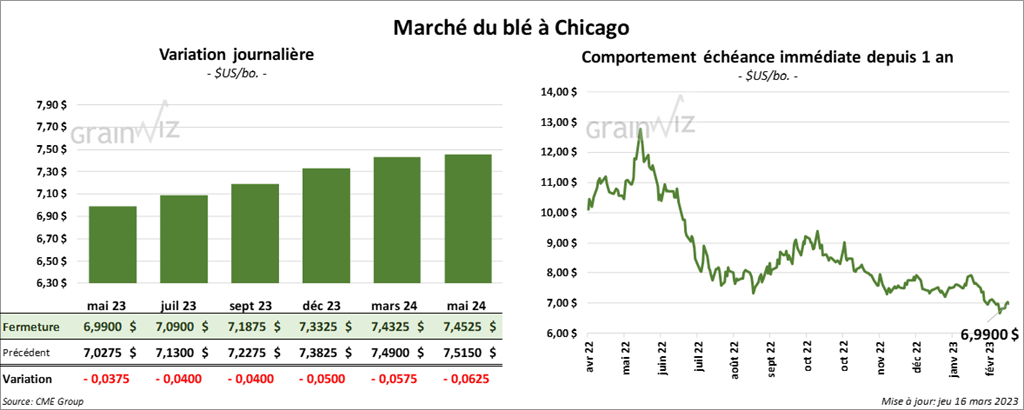

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 3 ¾ et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 1 et 1 ¼ cent. Celui mai 23 a fait exception en terminant au neutre. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 2 et 4 cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 336,700 tonnes, ce qui était une hausse de 26 % par rapport à la semaine précédente et une augmentation de 23 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Japon ont été les plus gros acheteurs. Les projections des analystes étaient entre 75,000 et 500,000 tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 155,900 tonnes. Les destinations inconnues et l’Équateur ont été les principaux acheteurs. Les anticipations des analystes étaient entre 0 et 150,000 tonnes.

- L’IGC a augmenté son estimation de la production mondiale de blé 2022/23 de 5 millions de tonnes à 801 millions de tonnes. Cependant, il prévoit celle de 2023/24 en baisse à 787 millions de tonnes en raison notamment du conflit en Ukraine.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en progression entre 22 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le vert entre 1,30 et 1,90 $.

- Le 15 mars dernier, le CME Feeder Cattle Index était en baisse de 68 cents à 188,71 $.

- Dans des encans tenus aujourd’hui, le FCE a vendu 544 des 1,081 têtes offertes à des prix variants entre 164 et 165 $ la tête.

- Cet après-midi, la valeur du surgelé a été dans le roue avec un «spread» Ch/Se qui s’est élargi à 12,19 $. La découpe «Choice» a reculé de 32 cents à 283,95 $. Celle «Select» a perdu 87 cents à 271,76 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,700 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 24 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 501,000, ce qui était une baisse de 1,000 têtes comparativement à la semaine précédente et une hausse de 8,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en recul entre 3,35 et 4,75 $.

- Le 14 mars dernier, le CME Lean Hog Index était en hausse de 4 cents à 79,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 37 cents à 78,83 $. Quant au prix moyen a comptant pour le vivant, il était de 57,68 $.

- La valeur moyenne des découpes a reculé de 1,89 $ à 84,49 $. La découpe de la longe a gagné 85 cents à 83,79 $. Celle de la fesse a pris 98 cents à 108,74 $. La découpe de l’épaule a régressé de 1,73 $ à 70,39 $. Celle de la côte a chuté de 2,88 $ à 119,24 $. La découpe du jambon a baissé de 6,00 $ à 76,13 $. Enfin, celle du flanc a reculé de 4,43 $ à 98,55 $.

- Les ventes à l’exportation de porc US 2023 ont été de 35,600 tonnes, ce qui était une augmentation de 62 % comparativement à la semaine précédente et une baisse de 5 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,933 million de têtes, soit à une augmentation de 21,000 têtes comparativement à la semaine précédente et à une hausse de 36,000 têtes par rapport à l’an passé

Dollar canadien