Météo Amérique du Sud

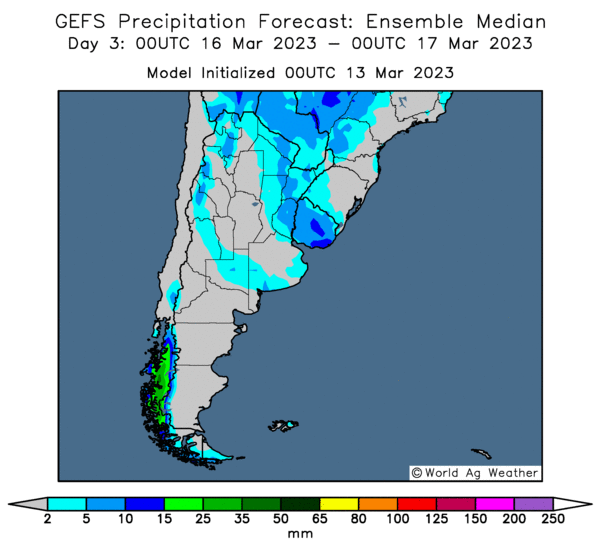

- World Weather prévoit des averses pour l’Argentine un peu plus tard dans la semaine. Toutefois, celles-ci pourraient être insuffisantes pour apporter un soulagement adéquat aux cultures de maïs et de soya argentins déjà fortement accablées par la sécheresse persistante depuis des semaines. Mais, World Weather mentionne que si l’humidité du sol s’améliore lentement dans plusieurs régions de l’Argentine, les prochaines pluies arriveront probablement trop tard pour les productions en cours.

- Globalement, les conditions de culture sont mauvaises à l’ensemble de l’Argentine. Les prochaines averses seront probablement insuffisantes pour inverser les tendances forcées par la sécheresse des derniers mois. En plus, les précipitations arriveront peut-être trop tard pour améliorer le potentiel de production du maïs et du soya argentins.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre surtout de faibles probabilités de pluie pour le nord et certaines parties de l’est du pays (voir les zones bleu pâle).

- Pour le Brésil, World Weather anticipe pour les 10 prochains jours des précipitations dans le centre-ouest du pays. Toutefois, contrairement au passé récent, ces dernières pourraient être moins abondantes et moins fréquentes.

- Essentiellement, les conditions de culture s’améliorent constamment au Brésil. Les pluies deviendront probablement moins problématiques dans le centre du Brésil puisque leur intensité et leur fréquence diminueront peut-être au cours des 10 prochains jours. Ailleurs, à l’exception du sud du Brésil, plus précisément du Rio Grande do Sul, qui est toujours affecté par la sécheresse, les conditions de culture sont bonnes avec une alternance de pluie et d’ensoleillement plus fréquente.

Économie

- Après la faillite de la Silicon Valley Bank et sa prise de contrôle par le gouvernement US, qui ont été annoncées vendredi dernier, la firme US Goldman Sachs prévoit que la semaine prochaine, la Fed n’augmentera pas son taux directeur.

- Selon un sondage de la Fed réalisé au mois de février dernier, les consommateurs US anticipaient que cette année, l’inflation chutera à 4,2 %, ce qui représenterait une forte baisse par rapport aux données recueillies lors du même sondage réalisé en janvier dernier. À ce moment, les répondants prévoyaient une inflation annuelle US à 5 %.

- Selon le Wall Street Journal, la Chine a accru, au cours de la décennie, sa domination militaire dans le sud de la mer de Chine, ce qui devrait exercer des pressions sur les pays de l’Asie du Sud-Est, notamment sur les installations pétrolières et les zones de pêche. La domination chinoise dans la région est si forte que, selon certains experts, seul un conflit armé pourrait inverser la situation. Il s’agit de pressions élevées exercées par Pékin sur le commerce international qui mettent au défi les pays occidentaux et la longue domination US dans la région.

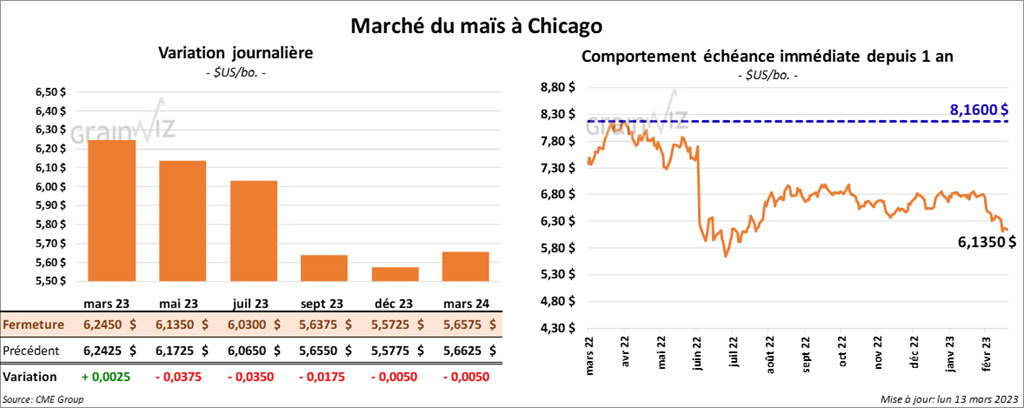

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 3 ½ et 3 ¾ cents. Celui mars 23 a fait exception en fermant en hausse de ¼ cent.

- Durant la semaine du 9 mars dernier, les inspections à l’exportation de maïs US ont été de 999,388 tonnes, ce qui était une augmentation de 7,1 % par rapport à la semaine précédente et une baisse de 12,9 % comparativement à l’an dernier. Les attentes des analystes étaient entre 500,000 et 1,2 million de tonnes. Le cumulatif annuel des inspections à l’exportation estimé à 16,318,510 tonnes était inférieur à celui de l’an passé par 37 %.

- APK-Inform mentionne que l’Ukraine ne dispose que de 35 % de ses besoins en pesticides pour la prochaine saison.

- AgRural estime que jeudi dernier, au Brésil, les ensemencements de maïs safrinha ont été terminés à 81 %. Il a également noté que pour le centre-sud du Brésil, les semis de maïs safrinha étaient complétés à 82 %, ce qui était un retard de 12 % comparativement à l’an dernier. Enfin, AgRural mentionne que les ensemencements étaient entièrement finalisés dans le Mato Grosso, malgré que des retards ont toujours été observés plus à l’est, dans le Mato Grosso do Sul.

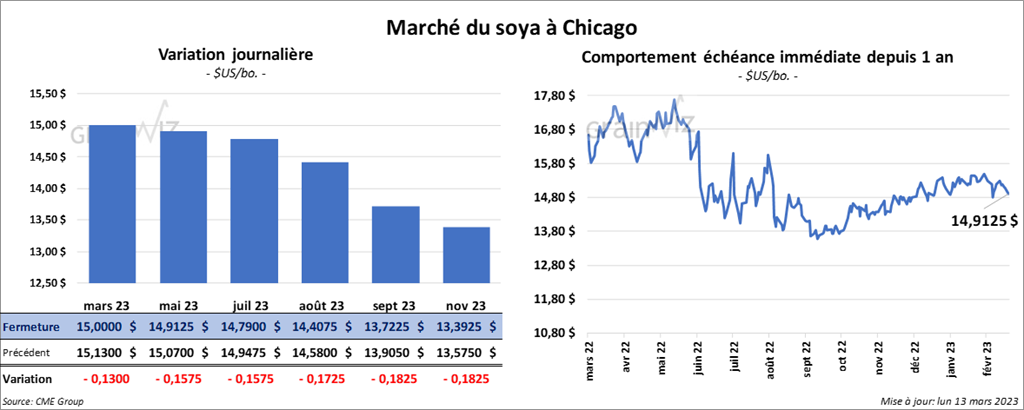

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée avec des pertes entre 13 et 15 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 5,50 et 6,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en recul entre 75 et 76 points.

- Les inspections à l’exportation de soya US ont été de 618,803 tonnes, soit à une hausse de 12 % comparativement à la semaine précédente et à une baisse de 22,5 % par rapport à l’an passé. Les projections des analystes étaient entre 300,000 et 950,000 tonnes. Le cumulatif annuel des inspections à l’exportation a été de 43,329,564 tonnes, ce qui était supérieur à celui de l’an dernier par 2,5 %.

- AgRural estime que jeudi dernier, la récolte de soya brésilien avait été complétée à 53 %, ce qui était un retard de 11 % comparativement à l’an dernier. Il a aussi estimé que les rendements de soya dans l’État brésilien du Rio Grande do Sul sont inférieurs 60 % par rapport aux prévisions établies en début de saison.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 5 ¼ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi terminé dans le vert entre ¾ et 2 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 6 ½ et 8 cents.

- Les inspections à l’exportation de blé US ont été de 249,017 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une réduction de 19 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 250,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation établi à 15,903,900 tonnes était inférieur à celui de l’an passé par 2 %.

- Les négociations entre l’ONU et la Russie concernant la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire ont débuté aujourd’hui à Genève. Toutefois, les autorités russes ont répété récemment qu’elles allaient approuver la prolongation de l’entente seulement si les sanctions financières qui ont un impact sur les exportations de grain et de fertilisants russes étaient levées. En fait, selon certains hauts placés associés aux Affaires étrangères russes, la Russie pourrait permettre la prolongation de l’accord, mais seulement pour 60 jours.

- En Inde, des vagues de chaleur pourraient avoir lieu au cours des prochains jours dans les régions productrices de blé. L’Inde produit chaque année entre 100 et 110 millions de tonnes. Mais cette année, des experts estiment qu’elle pourrait récolter 112,2 millions de tonnes de blé. Actuellement, l’USDA anticipe qu’en 2022/23, les Indiens vont produire 104 millions de tonnes de blé, ce qui représenterait une augmentation de 1 million de tonnes par rapport au mois dernier.

- L’État du Kansas estime que 17 % de ses plants de blé d’hiver se trouvent dans les catégories bon/excellent, ce qui est une baisse de 2 % comparativement à la semaine précédente. Par contre, les conditions de culture se sont améliorées au Colorado en passant de 29 % à 40 % dans les mêmes catégories.

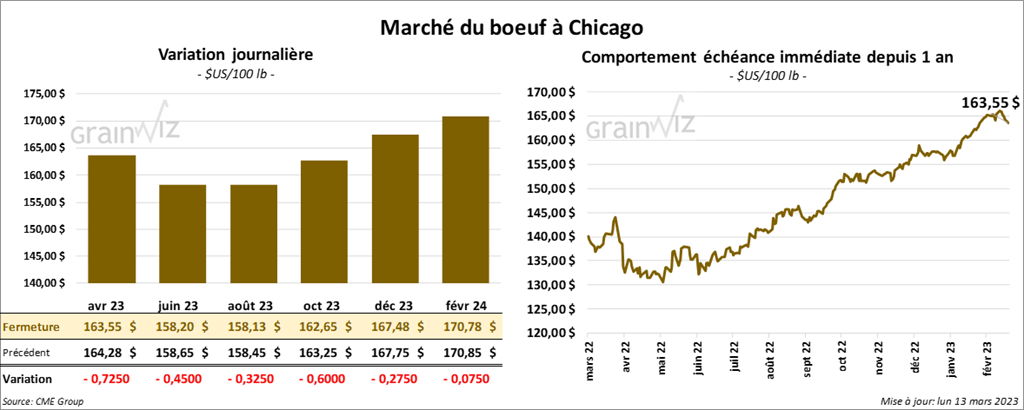

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 32 et 72 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 57 cents et 1,17 $.

- Le 10 mars dernier, le CME Feeder Cattle Index était en hausse de 94 cents à 189,77 $.

- La semaine passée, l’USDA avait rapporté des ventes au comptant entre 165 et 168 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,24 $. La découpe «Choice» a reculé de 5 cents à 284,86 $. Celle «Select» a progressé de 2,08 $ à 273,62 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 2,000 têtes par rapport à l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session dans le rouge entre 17 cents et 1,22 $.

- Le 9 mars dernier, le CME Lean Hog Index était en hausse de 23 cents à 79,62 $.

- Sur la semaine dernière, le CME Fresh Bacon index a reculé de 2,26 $ à 132,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 2,77 $ à 75,40 $. Quant au prix moyen au comptant pour le vivant, il a été en recul de 1,59 $ à 59,46 $.

- La valeur moyenne des découpes a gagné 1,00 $ à 88,80 $. La découpe de la longe a progressé de 2,36 $ à 85,34 $. Celle de la fesse a pris 64 cents à 108,11 $. La découpe de l’épaule a augmenté de 1,82 $ à 72,94 $. Celle de la côte a gagné 1,58 $ à 119,20 $. La découpe du jambon a progressé de 99 cents à 92,24 $. Enfin celle du flanc a été la seule en baisse. Elle a reculé de 1,58 $ à 99,80 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 484,000 têtes, ce qui est une augmentation de 23,000 têtes comparativement à la semaine précédente et une hausse de 18,000 têtes par rapport à l’an dernier.

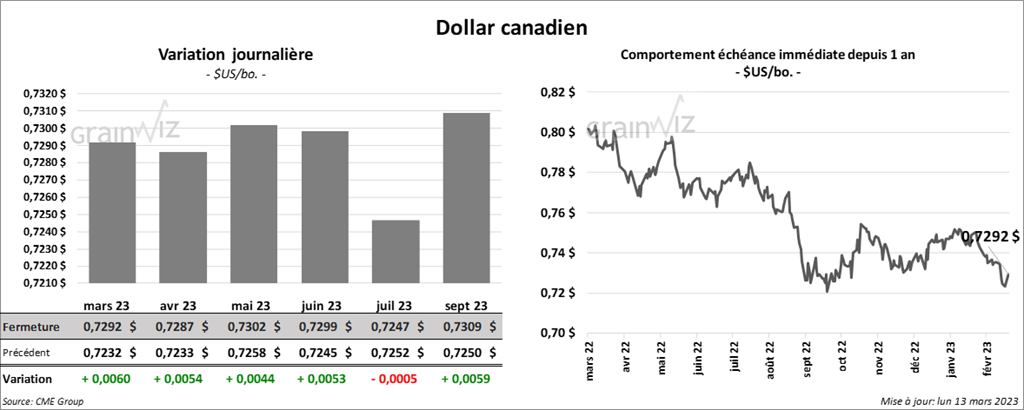

Dollar canadien