Météo Amérique du Sud

- World Weather ne prévoit pas beaucoup de changements en Amérique du Sud, du moins jusqu’au milieu de la semaine prochaine. Essentiellement, le temps restera probablement sec dans la plupart des régions de l’Argentine. Le même scénario est anticipé pour le sud du Brésil. Ailleurs, dans le centre du Brésil, les conditions prévues pourraient être trop humides. Par contre, à court terme, les averses dans cette région pourraient devenir graduellement moins intenses et moins fréquentes.

- Globalement, pour l’Argentine et le sud du Brésil, il faudra probablement attendre le milieu de la semaine prochaine pour avoir des précipitations. Dans ces secteurs, les conditions de culture demeurent rudes et il n’est pas certain que les averses, qui pourraient venir dans la seconde moitié de la semaine prochaine, soient suffisantes pour réduire le stress hydrique subit par les plants de maïs et de soya.

- Toutefois, dans le cas de l’ensemble du Brésil, en excluant le sud du Brésil, plus précisément l’État brésilien du Rio Grande do Sul, les conditions de culture demeurent bonnes et elles continuent de s’améliorer, surtout dans le centre du pays où les pluies sont moins fréquentes. Il est donc possible de penser qu’à court terme au Brésil, la récolte de soya et les semis de maïs safrinha pourraient s’accélérer en rattrapant ainsi une partie du temps perdu causé par les pluies abondantes des dernières semaines, qui ont affecté plusieurs régions.

Météo US

- World Weather projette à court terme des averses limitées pour le sud-ouest et le centre-ouest des Plaines US. La situation suggère que les plants de blé d’hiver de ces régions pourraient connaitre des difficultés. Par contre, les cultures du nord des Plaines US et celles du Midwest sont dans de bonnes conditions, avec un bon couvert de neige.

- Cette carte US montre la sécheresse dans le centre et le sud des Plaines US au 7 mars dernier.

Économie

- Aux États-Unis, 311,000 emplois non agricoles ont été créés au cours du mois de février, ce qui est supérieur aux attentes des analystes établies à 205,000 emplois. Cependant en janvier dernier, l’estimation gouvernementale avait été plus élevée à 504,000 emplois crées. Par ailleurs, le taux de chômage US au mois dernier avait augmenté en passant de 3,4 % à 3,6 %.

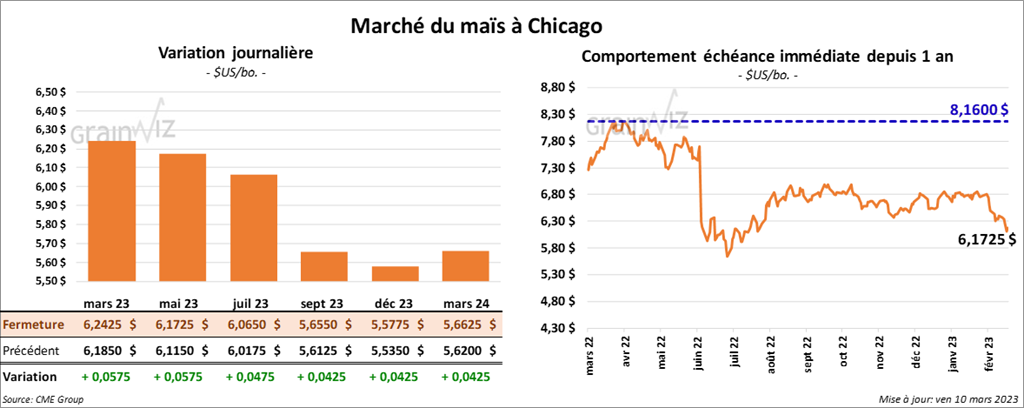

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 4 ¾ et 5 ¾ cents.

- Les Russes poursuivent toujours les discussions sur la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Bien que la date butoir soit le 18 mars prochain, les analystes restent optimistes en pensant que l’entente sera prolongée avant cette date limite.

- Le Census Bureau (US), l’équivalant de Statistique Canada, estime que seulement 3,2 millions de tonnes de maïs US ont été exportées en janvier dernier, ce qui était un creux mensuel des 3 dernières années.

- Dans un appel d’offres, la Corée du Sud a acheté 69,000 tonnes de maïs fourragé.

- CFTC : le 21 février dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 8 % à 215,928 contrats. Le minimum des 52 semaines précédentes était de 113,815 contrats et le maximum de contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en baisse entre 3 ¾ et 7 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé avec des pertes entre 10 cents et 1,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en recul entre 45 et 47 points.

- Le Census Bureau estime que 8,56 millions de tonnes de soya US ont été exportées en janvier, ce qui était un sommet mensuel depuis la même période en 2021. À elle seule, la Chine a acquis 5,7 millions de tonnes.

- Hier, l’USDA avait annoncé des ventes privées à l’exportation de 184,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons étaient prévues pour 2022/23.

- CFTC : le 21 février dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 3,7 % à 189,009 contrats. Le minimum des 52 semaines précédentes était de 65,738 contrats et le maximum de 189,009 contrats.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé en hausse entre 13 et 13 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 20 et 25 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en progression entre 7 et 9 cents.

- FranceAgriMer estime qu’au 6 mars dernier, les conditions de culture du blé tendre français 2022/23 étaient stables à 95 % dans les catégories bon/excellent.

- CFTC : le 21 février dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 37,6 % à 15,974 contrats. Le minimum des 52 semaines précédentes était de -8,023 contrats et le maximum de 49,841 contrats. À Minneapolis, ils avaient fait de même en augmentant leurs positions dans le blé de printemps par 61,3 % à 3,136 contrats. Le minimum des 52 semaines précédentes était de -4,427 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 52 cents et 1,02 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le rouge entre 1,50 et 1,90 $.

- Le 9 mars dernier, le CME Feeder Cattle Index était en hausse de 11 cents à 188,83 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 13,37 $. La découpe «Choice» a augmenté de 31 cents à 284,91 $. Celle «Select» a reculé de 4,51 $ à 271,54 $.

- CFTC : le 21 février dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 3,8 % à 108,582 contrats. Le minimum des 52 semaines précédentes était de 12,085 contrats et le maximum de 108,582 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions de 887 contrats à -122 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 634,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 3,000 têtes par rapport à l’an dernier.

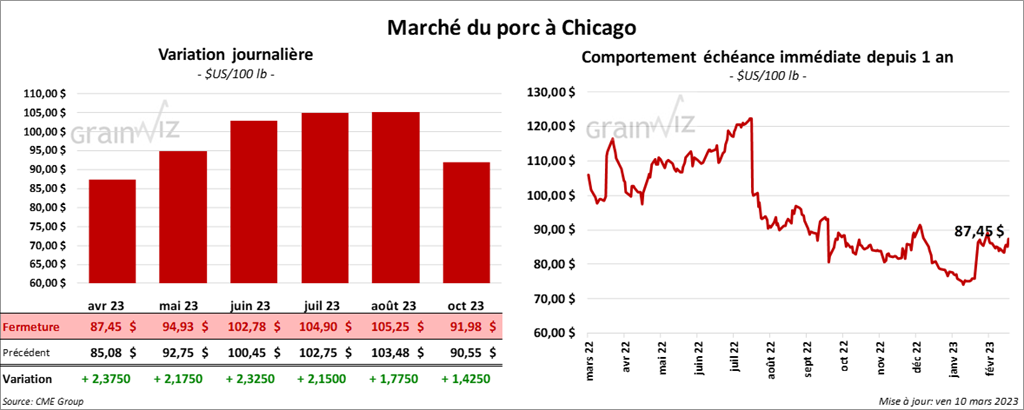

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des gains entre 2,17 et 2,37 $.

- Le 8 mars dernier, le CME Lean Hog Index était en hausse de 10 cents à 79,39 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 41 cents à 78,17 $. Quant au prix moyen au comptant pour le vivant, il a augmenté de 91 cents à 61,05 $.

- La valeur moyenne des découpes a reculé de 59 cents à 87,80 $. La découpe de la longe a baissé de 1,39 $ à 82,98 $. Celle de la fesse a progressé de 1,24 $ à 107,47 $. La découpe de l’épaule a pris 1,74 $ à 71,12 $. Celle de la côte a perdu 60 cents à 117,62 $. La découpe du jambon a gagné 1,65 $ à 91,25 $. Enfin, celle du flanc a régressé de 2,75 $ à 101,38 $.

- CFTC : le 21 février dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 9,303 contrats à 6,056 contrats. Le minimum des 52 semaines précédentes était de -11,918 contrats et le maximum de 74,506 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,497 millions de têtes, ce qui représente une baisse de 15,000 têtes par rapport à la semaine précédente et une hausse de 25,000 têtes comparativement à l’an passé.

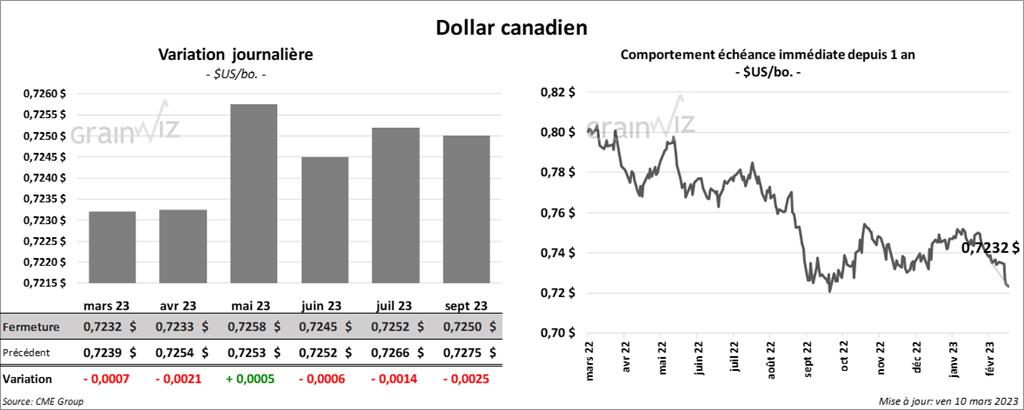

Dollar canadien

Dollar canadien