Météo Amérique du Sud

- Pour les prochains jours, World Weather anticipe un temps sec pour le centre et l’est de l’Argentine. Les conditions sèches pourraient également affecter le sud du Brésil. Les météorologues mentionnent surtout que l’ouest et l’extrême sud de l’Argentine pourraient recevoir des averses épisodiques.

- Essentiellement, les conditions de culture en Argentine restent difficiles. Des averses supplémentaires seront toujours nécessaires, à court, et même à long terme dans plusieurs régions afin de recharger l’humidité au sol déjà déficiente ou très déficiente depuis des semaines.

- Pour le Brésil, World Weather prévoit, pour les 10 prochains jours, des averses dans le centre-sud qui pourraient prolonger les retards dans la récolte de soya et les semis de maïs safrinha. Ailleurs, les conditions semblent correctes.

- Globalement, mis à part celles des régions du centre-sud, les conditions de cultures restent bonnes au Brésil.

Météo US

- World Weather anticipe, à court terme, des précipitations plutôt limitées dans le centre-ouest et le sud-ouest des Plaines US. Toutefois, les conditions dans le Midwest et le nord des Plaines US demeurent bonnes avec un bon couvert de neige qui devrait profiter lors des ensemencements de ce printemps.

- Cette carte US, dessinée pour les 4 à 7 prochains Jours, montre l’absence de précipitations surtout pour l’ouest des Plaines US.

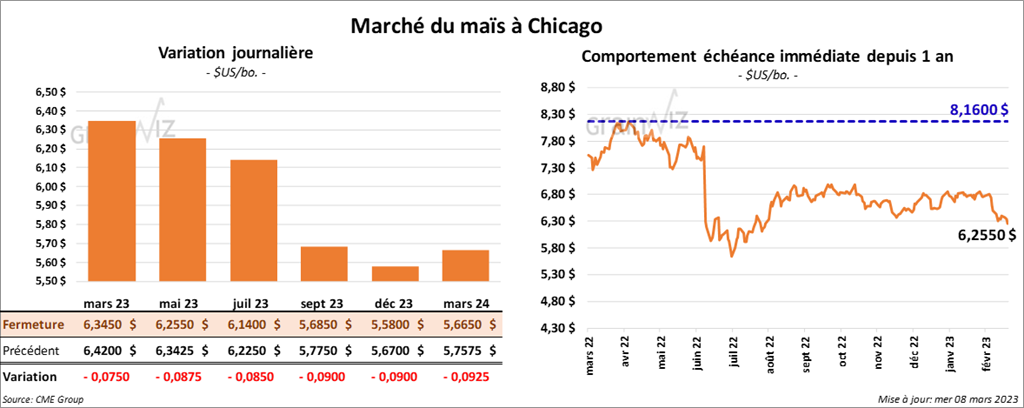

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 7 ½ et 8 ¾ cents.

- Aujourd’hui paraissait le rapport mensuel d’offre et de demande. Dans le cas du maïs US, l’USDA estime les inventaires de fin d’année à 1,342 milliard de boisseaux alors que les attentes des analystes étaient largement moins élevées à 1,308 milliard de boisseaux. Il s’agissait également d’une augmentation par rapport aux 1,267 milliard de boisseaux de février dernier. Par contre, les stocks de fin d’année sont moins élevés que les 1,377 milliard de boisseaux avancés en 2021/22.

- Mondialement, l’USDA a évalué les inventaires de fin d’année de maïs à 296,46 millions de tonnes alors que les analystes anticipaient une moyenne de 293,17 millions de tonnes. En février dernier, les stocks avaient été moins élevés à 295,28 millions de tonnes. Toutefois, ils étaient plus élevés l’an dernier à 306,28 millions de tonnes.

- Par ailleurs, l’USDA a revu à la baisse son estimation de la production de maïs argentin de 47 millions de tonnes en février à 40 millions de tonnes ce mois-ci. Les attentes des analystes étaient une réduction moins forte à 43,1 millions de tonnes. Dans le cas de la production brésilienne de maïs, l’USDA a laissé inchangée son estimation à 125 millions de tonnes. Les analystes anticipaient une légère baisse à 124,86 millions de tonnes.

- En Argentine, le gouvernement a autorisé les exportateurs à retarder leurs demandes de licences pour les exportations de grain en raison de la sécheresse persistante qui perturbe la production de grain argentin.

- Durant la semaine du 3 mars dernier, la production moyenne d’éthanol US a été de 1,010 million de barils par jour, soit à une hausse de 0,7 % comparativement à la semaine précédente et à une baisse de 1,8 % par rapport à l’an dernier. Quant aux stocks d’éthanol US, ils étaient en hausse de 2,2 % comparativement à la semaine précédente à 25,320 millions de barils. Il s’agissait également d’une augmentation de 0,2 % par rapport à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 600,000 et 1,2 million de tonnes.

- Le Canada se joint aux discussions concernant l’interdiction éventuelle d’importations de maïs OGM soutenue par les autorités mexicaines. Le Canada n’est pas un exportateur majeur de maïs et il n’a pas exporté de maïs vers le Mexique depuis la fin de la dernière année commerciale. Par contre, les autorités canadiennes estiment que le Mexique a agi de manière arbitraire, sans respect aux procédures établies par l’USMCA.

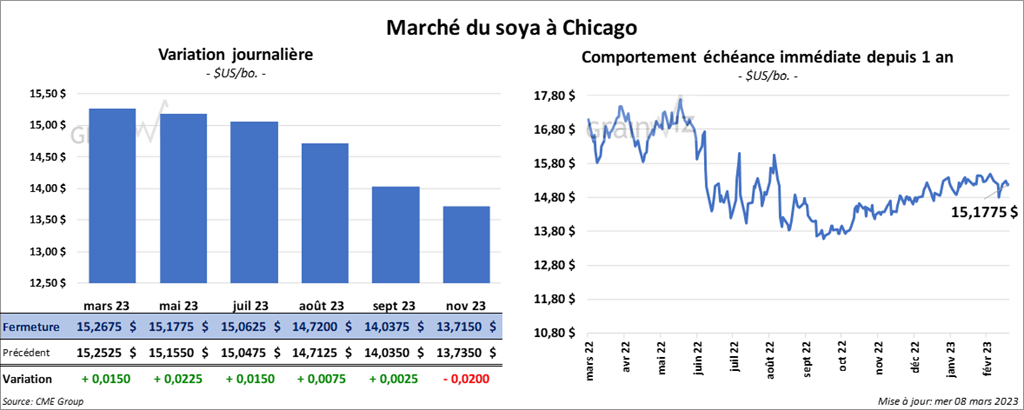

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 1 ½ et 2 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 2,00 et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le vert entre 33 et 42 points.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de soya US à 210 millions de boisseaux, ce qui représente une baisse comparativement aux attentes des analystes établies à 220 millions de boisseaux. En février dernier, les inventaires de fin d’année US avaient été estimés à 225 millions de boisseaux. L’an passé, à la même période, ils étaient encore plus élevés à 274 millions de boisseaux.

- Mondialement, l’USDA a évalué les stocks de fin d’année de soya à 100,01 millions de tonnes, ce qui représente une grosse baisse comparativement aux 102,03 millions de tonnes de février dernier. Les analystes projetaient une moyenne de 100,28 millions de tonnes. En 2021/22, les inventaires mondiaux de fin d’année étaient moins élevés à 98,83 millions de tonnes.

- Pour l’Argentine, l’USDA a estimé la production de soya en baisse de 41 millions de tonnes en février dernier à 33 millions de tonnes ce mois-ci. Les analystes s’attendaient à une baisse moins forte à 36,35 millions de tonnes. Pour le Brésil, comparativement à février dernier, l’USDA a laissé inchangée son estimation de la production de soya à 153 millions de tonnes. Les analystes prévoyaient une baisse à 152,91 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 200,000 et 750,000 tonnes. Dans le cas du tourteau de soya US, les projections sont entre 100,000 et 375,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 9 ½ et 10 ½ cents. À Kansas, ceux de blé dur rouge ont fait l’inverse en terminant dans le vert de 1 cent. Celui juillet 23 a fait exception en fermant dans le rouge par 2 ¼ cents. À Minneapolis, ceux de blé de printemps ont fini en baisse entre 11 ¼ et 14 ¼ cents.

- Pour le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de blé US à 568 millions de boisseaux, ce qui correspond au même résultat qu’en février dernier. Les analystes prévoyaient une baisse à 537 millions de boisseaux. L’an passé, en mars, les inventaires avaient été beaucoup plus élevés à 698 millions de boisseaux.

- Mondialement, l’USDA évalue les stocks de fin d’année à 267,20 millions de tonnes alors que les attentes des analystes étaient plus élevées à 269,44 millions de tonnes. En février dernier, les inventaires étaient plus élevés à 269,34 millions de tonnes. En 2021/22, l’estimation était plus haute à 276,70 millions de tonnes.

- À noter que l’USDA a laissé inchangée son estimation de la production de blé ukrainien à 21 millions de tonnes. L’an passé, l’évaluation avait été de 33,01 millions de tonnes. Dans le cas de la Russie, l’USDA a également laissé inchangée son estimation de la production de blé à 92 millions de tonnes. L’an dernier, les Russes avaient produit 75,16 millions de tonnes de blé. Par ailleurs, l’USDA mentionne que la production de blé australien a été revue à la hausse de 38 millions de tonnes à 39 millions de tonnes. L’an dernier, l’USDA estimait la production australienne de blé à 36,24 millions de tonnes.

- Selon des sources turques, les demandes des Russes concernant la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire ne sont pas encore comblées. Des négociations intensives sont toujours en cours. En fait, une autorité de la branche commerciale de l’ONU doit d'ailleurs rencontrer les Russes la semaine prochaine afin d’essayer de dénouer les problèmes sur la prolongation de l’entente portant sur les exportations de grain ukrainien à partir de la mer Noire.

- À sa rencontre avec le secrétaire général de l’ONU, qui s’est déroulée aujourd’hui à Kiev, le président de l’Ukraine Volodymyr Zelenskyy a mentionné que l’accord sur les exportations de grain ukrainien à partir de la mer Noire est critiquement nécessaire pour le monde entier.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 150,000 et 500,000 tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 150,000 tonnes.

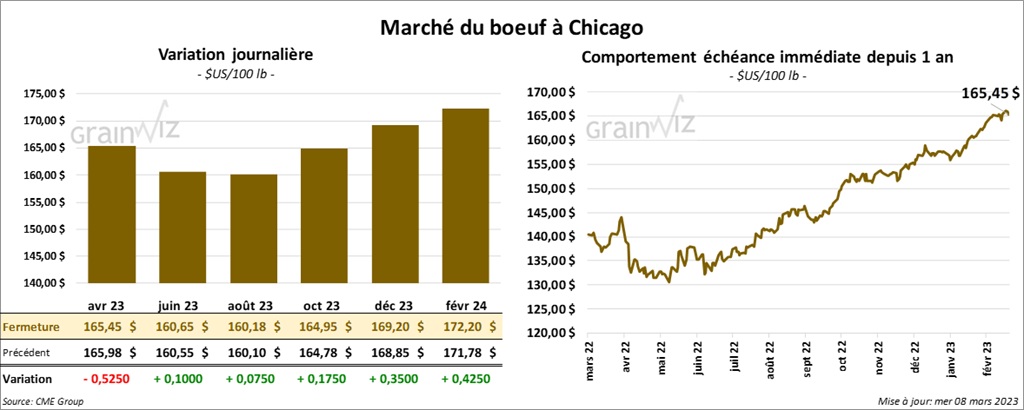

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en progression entre 7 et 1,00 $/tonne. Celui avril 23 a fait exception en finissant dans le rouge par 52 cents. Ceux de veau US aux échéances les plus rapprochées ont fermé dans le vert entre 1,40 et 1,95 $.

- Le 7 mars dernier, le CME Feeder Cattle Index était en hausse de 29 cents à 188,33 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 6,66 $. La découpe «Choice» a perdu 3,15 $ à 284,78 $. Celle «Select» a gagné 63 cents à 278,12 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 378,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 7,000 têtes par rapport à l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 20 et 95 cents.

- Le 6 mars dernier, le CME Lean Hog Index était en hausse de 18 cents à 79,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 55 cents à 79,02 $.

- La valeur moyenne des découpes a progressé de 64 cents à 87,66 $. La découpe de la longe a gagné 2,07 $ à 86,03 $. Celle de la fesse a pris 2,55 $ à 107,36 $. La découpe de l’épaule a augmenté de 23 cents à 69,67 $. Celle de la côte a perdu 91 cents à 117,61 $. La découpe du jambon est demeurée au neutre à 87,28 $. Enfin, celle du flanc a reculé de 81 cents à 101,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,427 million de têtes, ce qui représente une baisse de 8,000 têtes par rapport à la semaine précédente et une hausse de 3,000 têtes par rapport à l’an dernier.