Météo Amérique du Sud

- World Weather mentionne que des averses ont eu lieu hier en Argentine entre Santiago del Estero et Corrientes, deux villes situées dans le nord de l’Argentine. Bien que ces précipitations ont sans doute été bénéfiques, elles ne devraient fournir qu’un soulagement temporaire pour quelques endroits seulement. Les températures élevées et la sècheresse persistante, qui sont toujours anticipées pour la semaine prochaine, pourraient causer un stress hydrique à la fois élevé et constant dans plusieurs régions de l’Argentine. World Weather soutient aussi que des averses sont prévues dans le sud de l’Argentine seulement vers la mi-mars.

- Essentiellement, les conditions de culture sont toujours aussi rudes pour le maïs et le soya argentins. Pour plusieurs régions de l’Argentine, peu de précipitations suffisantes sont attendues à court et à moyen terme.

- Cette carte de l’Argentine, fournie par routard.com, montre les villes de Santiago del Estero et de Corrientes.

- Pour le Brésil, World Weather soutient que les conditions sont trop humides dans le centre-sud du pays. Des retards dans la récolte de soya et dans les ensemencements de maïs safrinha pourraient donc se poursuivre dans la région au cours des prochains jours. Ailleurs, la météo est plutôt favorable aux travaux aux champs.

- Globalement, les conditions sont bonnes dans la plupart des régions du Brésil, ce qui devrait permettre une accélération des semis de maïs et de la récolte de soya dans plusieurs secteurs.

Économie

- Un dirigeant de la Fed estime que les taux d’intérêt US ont atteint un pic de 5,5 % en septembre dernier. Il pense que la réserve fédérale pourrait entamer une pause vers le milieu ou la fin de l’été.

- Aux États-Unis, les réclamations hebdomadaires de chômage ont reculé de 2,000 à 190,000 individus. Les attentes des analystes étaient plus élevées à 195,000 individus. La productivité US non agricole au quatrième trimestre a baissé de + 3 % à 1,7 %.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 1 ¾ et 2 ¾ cents.

- Durant la semaine du 23 février dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 598,100 tonnes, ce qui était une baisse de 27 % comparativement à la semaine précédente et à une réduction de 48 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les attentes des analystes pour 2022/23 étaient entre 500,000 et 1,0 million de tonnes. Pour celles de 2023/24, les analystes prévoyaient un résultat entre 0 et 100,000 tonnes.

- En raison de la sécheresse persistante en Argentine, des importateurs asiatiques, normalement acheteurs de produits argentins, se tournent de plus en plus vers l’Inde pour s’approvisionner en maïs. En un mois, les Malais et les Vietnamiens ont acheté près de 200,000 tonnes de maïs indien.

- Le Buenos Aires Grain Exchange (BAGE) a réduit son estimation des conditions de culture de maïs argentin dans les catégories bon/excellent de 3 points à 6 %.

- Datagro a augmenté son évaluation de la production de maïs brésilien de 127,9 millions de tonnes à 128,6 millions de tonnes.

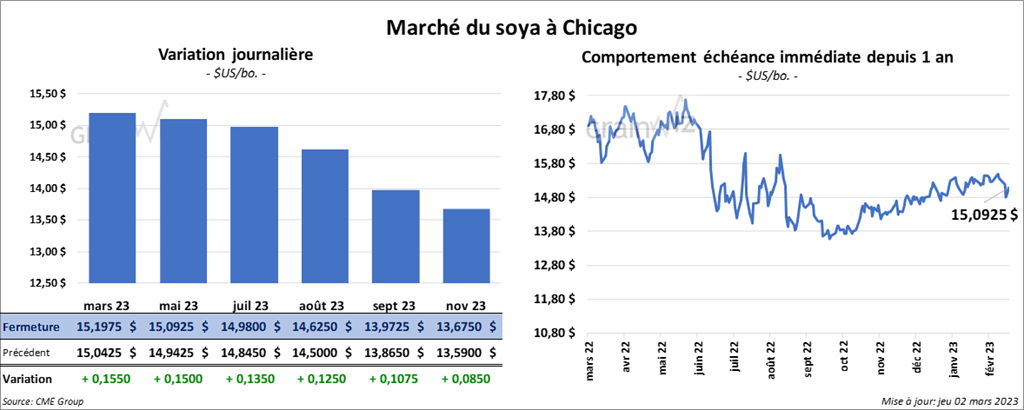

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 13 ½ et 15 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 2,00 et 2,60 $/tonne. Celui mars 23 a fait exception en fermant en baisse de 1,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le vert entre 85 et 107 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 360,700 tonnes, soit à un creux de l’année commerciale, à une baisse de 14 % comparativement à la semaine précédente et à une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 134,000 tonnes. La Chine et Taïwan ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 300,000 et 850,000 tonnes.

- Dans le cas du tourteau de soya US 2022/23, les ventes à l’exportation ont été de 172,400 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. L’Équateur et les Philippines ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 40,500 tonnes. L’Équateur et le Japon ont été les acheteurs. Les projections des analystes étaient entre 50,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 1,200 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 54 % par rapport à la moyenne des 4 dernières semaines. Le Canada et les Émirats arabes unis ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 22,000 tonnes.

- En Chine, le CNGIC mentionne que la trituration chinoise de soya a baissé de 10,9 % par rapport à la semaine passée. Les inventaires élevés de tourteau, de même que la chute des prix du soya, ont poussé les triturateurs chinois à freiner considérablement leurs activités.

- Les autorités brésiliennes mentionnent que le Brésil a exporté 5,2 millions de tonnes de soya au cours de février dernier, ce qui était une baisse comparativement aux 6,3 millions de tonnes de l’an dernier.

- Le BAGE a réduit son estimation des conditions de culture de soya argentin de 1 point à 2 % dans les catégories bon/excellent. Il a également augmenté celles des catégories pauvre/très pauvre de 60 à 67 %.

- Datagro a abaissé son estimation de la production de soya brésilien de 152,1 millions de tonnes à 150,8 millions de tonnes.

- AgroConsult estime que la production de soya brésilien pourrait atteindre 153 millions de tonnes., ce qui est inchangé depuis le mois dernier.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en hausse entre 1 ¾ et 4 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en progression entre 8 et 11 cents. À Minneapolis, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé dans le vert entre 12 et 12 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 284,100 tonnes, soit à une baisse de 16 % par rapport à la semaine précédente et à une augmentation de 39 % comparativement à la moyenne des 4 dernières semaines. Le Japon et l’Irak ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 16,800 tonnes. Le Mexique, le Honduras et le Japon ont été les acheteurs. Les attentes des analystes pour 2022/23 étaient entre 150,000 et 600,000 tonnes. Dans le cas de 2023/24, les anticipations étaient entre 0 et 100,000 tonnes.

- Avec El Niño qui prend de l’ampleur, l’Inde pourrait augmenter prochainement ses importations de blé en prévision de la sécheresse. D’ailleurs, ses stocks actuels de blé sont assez bas. Chaque année, l’Inde produit entre 100 et 110 millions de tonnes de blé.

- Le ministre russe des Affaires étrangères a déclaré aujourd’hui que l’Occident «enterre sans ménagement» l’accord de l’ONU sur les exportations de grain à partir de la mer Noire. Cette déclaration fait suite à celle du ministre russe du Commerce, qui affirmait que l’entente pourrait être prolongée sans problème si les intérêts agricoles russes étaient mieux considérés.

- Bien qu’il estime que la production de blé ukrainien 2022/23 soit largement plus petite que celle de 2021/22, le ministre ukrainien de l’Agriculture mentionne qu’elle pourrait quand même plus élevée que prévu. Il la voit entre 16 et 18 millions de tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 95 cents et 1,15 $. Ceux de veau US aux échéances les plus rapprochées ont terminé quelque part entre une baisse de 17 cents et une hausse de 27 cents.

- Le 1er mars dernier, le CME Feeder Cattle Index était en progression de 98 cents à 184,02 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/se qui s’est rétréci à 10,92 $. La découpe «Choice» a pris 67 cents à 288,50 $. Celle «Select» a gagné 1,15 $ à 277,58 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 8,100 tonnes, ce qui était une baisse de 48 % par rapport à la semaine précédente et une réduction de 62 % comparativement à la moyenne des 4 dernières semaines. Le Japon et Taïwan ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 501,000 têtes, soit à une hausse de 23,000 têtes par rapport à la semaine précédente et à une baisse de 1,000 têtes comparativement à l’an dernier.

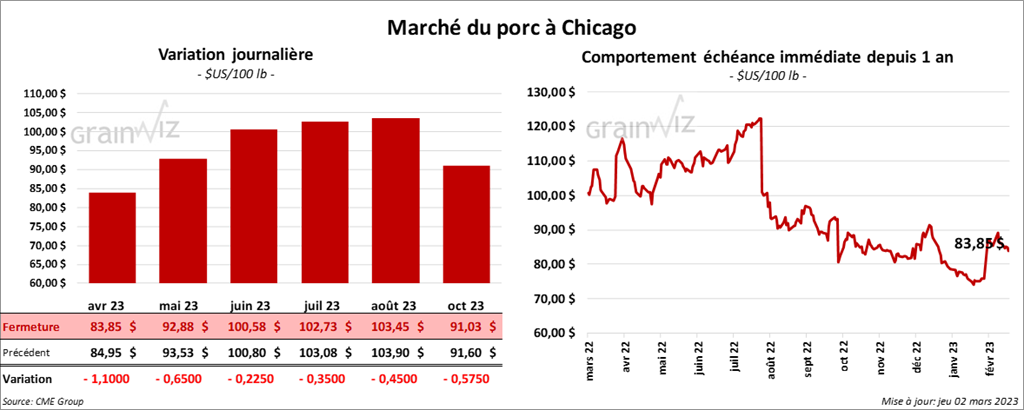

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 22 cents et 1,10 $.

- Le 28 février dernier, le CME Lean Hog Index était en hausse de 7 cents à 78,58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 80 cents à 78,70 $. Quant au prix moyen au comptant pour le vivant, il était de 59,95 $.

- La valeur moyenne des découpes a gagné 19 cents à 85,73 $. La découpe de la longe a perdu 1,24 $ à 84,20 $. Celle de la fesse a reculé de 5 cents à 104,15 $. La découpe de l’épaule a régressé de 59 cents à 67,21 $. Celle de la côte a baissé de 53 cents à 115,39 $. La découpe du jambon a été la seule en hausse. Elle a gagné 3,70 $ à 86,89 $. Enfin, celle du flanc a perdu 1,11 $ à 99,45 $.

- Les ventes à l’exportation de porc US 2023 ont été de 31,000 tonnes, soit à une baisse de 40 % comparativement à la semaine précédente et à une réduction de 21 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,921 million de têtes, ce qui représente une hausse de 180,000 têtes par rapport à la semaine précédente et une augmentation de 32,000 têtes comparativement à l’an passé.