Météo Amérique du Sud

- Pour les 10 prochains jours, World Weather prévoit des averses très limitées dans le centre et le sud de l’Argentine. Ailleurs, pour le nord de l’Argentine, World Weather projette des précipitations bénéfiques au cours de la même période.

- Les conditions de culture demeurent difficiles en Argentine, surtout avec la sécheresse persistante dans de nombreux secteurs du centre et du sud du pays. Par conséquent, le stress hydrique subi par les cultures de maïs et de soya argentins persistera probablement au cours des 10 prochains jours dans plusieurs régions de l’Argentine. Seul le nord du pays pourrait être épargné avec des précipitations bénéfiques. À noter toutefois que la plupart des productions de maïs et de soya argentins se font surtout dans le centre et moins dans le nord ou dans le sud de l’Argentine. La situation laisse présager que les conditions de culture à l’ensemble du territoire argentin pourraient se dégrader encore.

- Cette carte de l’Argentine, dessinée pour les 2 prochains jours, montre l’absence de précipitations dans le centre et le sud du pays.

- Pour le Brésil, World Weather anticipe, pour les 10 prochains jours, des averses constantes dans le centre du pays, plus précisément dans le centre-sud du Brésil. Ces précipitations pourraient forcer la prolongation des retards déjà observés dans la récolte de soya et les semis de maïs safrinha qui se développent dans le secteur.

- La situation fait penser que les retards incessants dans les travaux aux champs pourraient aboutir à des semis moins nombreux que prévu, qui, au final, pourraient engendrer des rendements de maïs brésilien plus faibles.

La Niña

- Le bureau australien de Météorologie mentionne que le phénomène météo de La Niña s’est affaibli dans l’océan Pacifique pour atteindre le neutre, ce qui laisse présager qu’il tira prochainement à sa fin. En contrepartie, le bureau, comme d’autres organismes de prédictions météorologiques, estime que le phénomène El Niño est en formation dans le Pacifique. Un El Niño fort signifie un temps plus aride que la normale pour l’Australie. Mais selon certains experts, les premiers effets de El Niño à l’échelle mondiale pourraient se faire sentir surtout dans la seconde moitié de 2023.

Économie

- En Chine, l’indice des produits manufacturiers a augmenté de 50,1 points en janvier pour atteindre 52,6 points le mois dernier, ce qui laisse penser que la croissance de l’économie chinoise s’accélère.

- Au Brésil, le surplus commercial a reculé de 35 % par rapport à l’an passé à 2,8 $ US. Il s’agissait d’une baisse plus forte que celle prévue par les analystes.

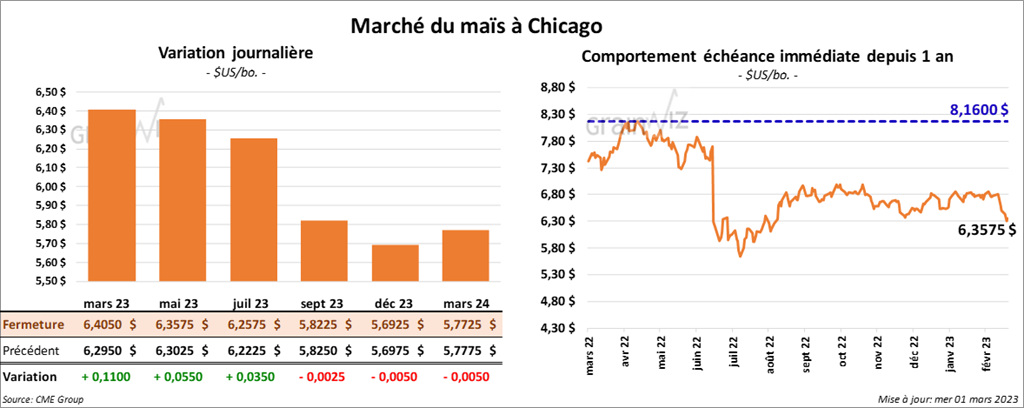

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 3 ½ et 11 cents.

- Aujourd’hui, l’EPA a proposé la mise en place de nouvelles règles sur la vente de carburant E15 dans 8 États du Midwest. Actuellement, l’E15 n’est vendu qu’à certains moments de l’année. Les nouvelles règles pourraient permettre sa vente tout au long de l’année.

- Durant la semaine du 24 février dernier, la production moyenne d’éthanol US a été de 1,003 million de barils par jour, soit à une baisse de 2,5 % comparativement à la semaine précédente et à une augmentation de 0,6 % par rapport à l’an dernier. Quant aux inventaires d’éthanol US, ils ont été de 24,775 millions de barils, ce qui était une baisse de 3,2 % comparativement à la semaine précédente et une réduction de 0,6 % par rapport à la même période l’an dernier.

- Le rapport mensuel de transformation et sous-produits des grains US a été présenté cet après-midi. Dans le cas de l’éthanol US, l’USDA estime que 443,6 millions de boisseaux ont été transformés au cours du mois de janvier dernier, ce qui était une baisse annuelle de 4,3 %. Les projections des analystes étaient moins élevées à 436,8 millions de boisseaux.

- L’Ukraine a exporté 5,2 millions de tonnes de grain le mois dernier. En fait, depuis le début de 2022/23, les Ukrainiens ont exporté 18,6 millions de tonnes de maïs et 11,3 millions de tonnes de blé.

- Le ministre russe des Affaires étrangères a mentionné récemment que la Russie était prête à prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire à la condition que les intérêts russes soient mieux considérés, notamment en ce qui concerne les exportations russes de produits agricoles et de fertilisants. De leur côté, les responsables de l’ONU impliqués dans le dossier espèrent vivement que l’entente soit renouvelée avant la date butoir du 18 mars prochain. Ils ont notamment planifié les négociations prochaines en fonction des différents problèmes à résoudre.

- Le dernier rapport du COT (CFTC) a été présenté vendredi dernier. Dans le cas du maïs US, au 31 janvier dernier, les spéculateurs avaient augmenté leurs positions de 9 % à 219,924 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre 500,000 et 1,0 million de tonnes. Celles de 2023/24 sont anticipées entre 0 et 100,000 tonnes.

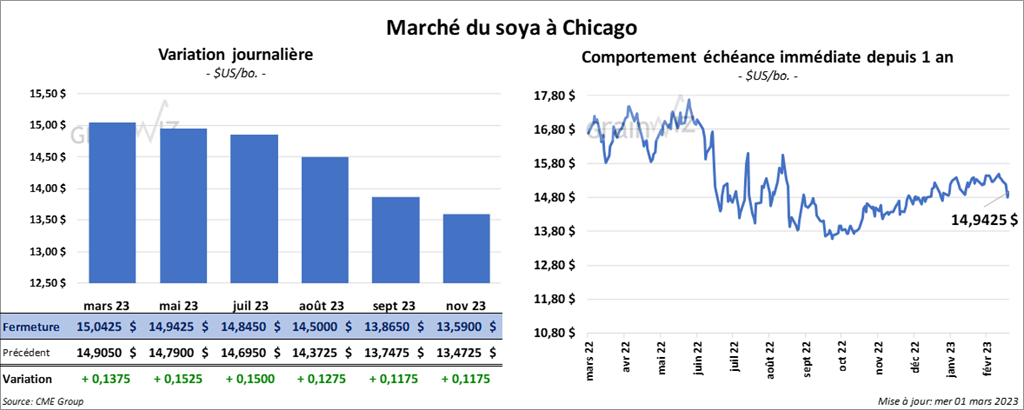

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 13 ¾ et 15 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 2,70 et 3,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le vert par 79 points.

- Le rapport Fats & Oils de mars a été publié cet après-midi. L’USDA estime que 191 millions de boisseaux de soya US ont été triturés au cours du mois de janvier dernier, ce qui était une baisse de 1,6 % par rapport à la même période l’an dernier. Les analystes anticipaient un résultat moins élevé à 189,6 millions de boisseaux. Pour les stocks d’huile de soya US, l’USDA les a évalués à 1,899 milliard de lb, soit à une baisse de 14,6 % par rapport à l’an passé.

- CFTC : le 31 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 20 % à 175,504 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

- Le gouvernement brésilien estime que les Brésiliens ont exporté 5,2 millions de tonnes de soya au cours du mois de février dernier, ce qui était une légère baisse comparativement à l’an passé.

- En février dernier, les exportations de produits agricoles argentins avaient baissé de 74 % par rapport à l’an dernier.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 300,000 et 850,000 tonnes. Dans le cas du tourteau de soya US, les projections sont entre 50,000 et 400,000 tonnes. Pour l’huile de soya US, les prévisions sont entre 0 et 22,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 4 ¼ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en progression entre 2 ¾ et 5 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 2 et 12 ½ cents.

- En Inde, les météorologues prévoient à court terme des températures élevées avec des averses limitées, ce qui laisse croire que la récolte de blé indien pourrait souffrir prochainement de stress hydrique important.

- Un groupe de meuniers sud-coréens a acheté 85,000 tonnes de blé originaires du Canada et des États-Unis.

- CFTC : le 31 janvier dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 8,171 contrats à 1,339 contrats. Le minimum des 52 dernières semaines était de -8,023 contrats et le maximum de 49,841 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps de 1,086 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

- SovEcon a abaissé son estimation de la production de blé russe 2022/23 de 700,000 tonnes à 85,3 millions de tonnes. La météo actuelle y serait plus difficile.

- Interfax mentionne que le quota à l’exportation de blé russe restera inchangé à 60 millions de tonnes.

- Les autorités indiennes songent à acheter 34 millions de tonnes de blé domestique afin de soutenir le marché intérieur. L’an passé, elles s’étaient contentées d’acheter presque 19 millions de tonnes de blé domestique.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 150,000 et 600,000 tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 100,000 tonnes.

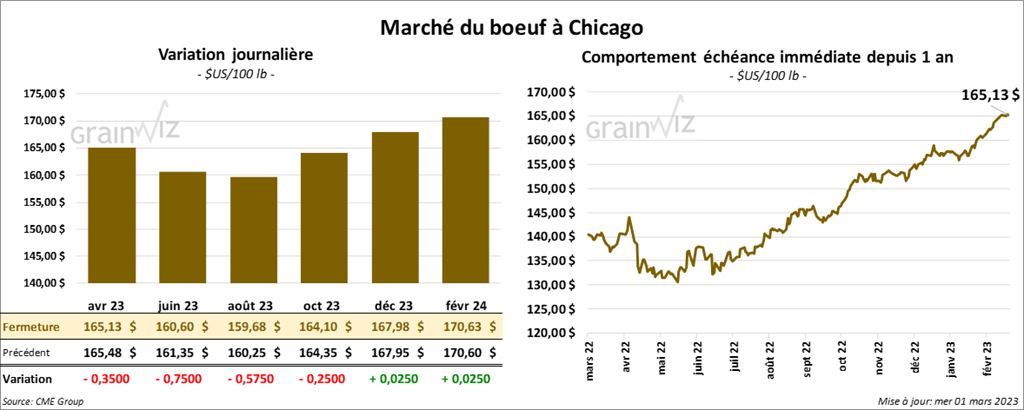

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en recul entre 35 et 75 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des pertes entre 62 cents et 1,50 $.

- Le 28 février dernier, le CME Feeder Cattle Index était en hausse de 42 cents à 183,04 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,136 têtes offertes à ses encans. Les offres étaient de 164 $ et les demandes de 165 $.

- L’USDA a signalé des ventes limitées à 164 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 11,40 $. La découpe «Choice» a perdu 1,12 $ à 287,83 $. Celle «Select» a reculé de 2,82 $ à 276,43 $.

- CFTC : le 31 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 14,3 % à 87,833 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 91,489 contrats. Ils avaient également augmenté leurs positions dans le veau US de 3,075 contrats à -5,549 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 3,256 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, soit à une augmentation de 19,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an dernier.

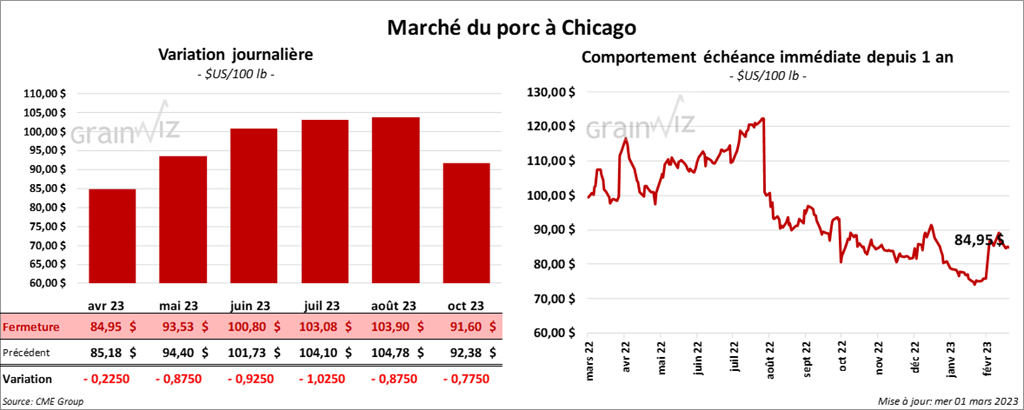

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 22 et 92 cents.

- Le 27 février dernier, le CME Lean Hog Index était en hausse de 29 cents à 78,51 $.

- Cet après-midi, le prix au comptant de la carcasse était en progression de 1,59 $ à 79,50 $.

- La valeur moyenne des découpes a progressé de 1,16 $ à 85,52 $. La découpe de la longe a gagné 1,03 $ à 85,44 $. Celle de la fesse a pris 2,05 $ à 104,20 $. La découpe de l’épaule a augmenté de 20 cents à 67,80 $. Celle de la côte a progressé de 2,18 $ à 115,92 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 9 cents à 83,09 $. Enfin, celle du flanc a gagné 4,52 $ à 100,56 $.

- CFTC : le 31 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 4,193 contrats à -7,865 contrats. Le minimum des 52 dernières semaines était de -7,865 contrats et le maximum de 79,242 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,435 million de têtes, ce qui est une hausse de 65,000 têtes comparativement à la semaine précédente et une augmentation de 23,000 têtes par rapport à l’an passé.