Météo Amérique du Sud

- World Weather prévoit jusqu’à la fin du mois des conditions sèches au-delà de la normale pour le sud de l’Argentine. Seul le nord de l’Argentine pourrait avoir des averses décentes à des moments opportuns au cours des deux prochaines semaines. Ces dernières pourraient être bénéfiques pour le maïs et le soya de la région.

- Toutefois, les conditions de culture de maïs et de soya argentins restent difficiles, surtout dans le sud de l’Argentine, où le temps deviendra de plus en plus aride au fil du mois. Ailleurs, dans le centre du pays, les conditions pourraient être correctes, mais elles restent à surveiller. Bien que des averses pourraient avoir lieu dans le secteur, il faudra sans doute plusieurs pluies pour recharger plus convenablement l’humidité du sol grandement affectée par la sécheresse et la chaleur des derniers mois.

- Cette carte de l’Argentine montre les précipitations prévues pour demain. Les zones vertes et bleues indiquent que les averses seront concentrées dans le nord et une partie du centre du pays.

- Dans le cas du Brésil, World Weather anticipe des conditions trop humides au cours des deux prochaines semaines pour les États du Paraná, de Sao Paulo, le sud de celui de Minas Gerais et certaines parties de celui du Mato Grosso do Sul. Pour le Mato Grosso, l’organisme croit que cette semaine, les conditions pourraient être favorables à la récolte de soya et aux ensemencements de maïs safrinha. Pour cette région, toutefois, il y a de bonnes chances d’averses au cours du week-end et au début de la semaine prochaine.

- Les conditions de culture sont généralement bonnes au Brésil, mais les averses additionnelles prévues la semaine prochaine au Brésil soulèvent toujours des questions, surtout en ce qui concerne le Paraná, le deuxième plus gros État producteur du Brésil après celui du Mato Grosso. Lundi dernier, seulement 12 % des semis de maïs safrinha de cet État brésilien avaient été complétés. L’an passé, à la même période, le rythme avait été plus rapide, de sorte que 28 % des travaux aux champs avaient été terminés. La moyenne des 5 dernières années est de 23 %. La période idéale des semis de maïs safrinha devrait se terminer très prochainement. Avec les retards causés par les averses incessantes, il est donc possible que les agriculteurs des zones touchées optent pour des cultures de remplacement comme le sorgo et le blé.

Météo US

- World Weather prévoyait pour aujourd’hui des averses de 3 à 7 pouces de neige pour les zones de production de blé dur rouge d’hiver qui se trouvent entre le Colorado, le Kansas et le Nebraska.

- Depuis ces derniers temps, les conditions sont sèches dans de nombreuses régions des Plaines US. Ces précipitations sont donc les bienvenues pour les régions comprises entre le Colorado, le Nebraska et le Kansas, même si les plants de blé d’hiver US sont en dormance.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en recul entre 4 ½ et 6 cents.

- Les autorités ukrainiennes pressent la Turquie et l’ONU de demander aux Russes de cesser leurs entraves aux exportations de grain ukrainien. L’Ukraine accuse notamment les Russes de retarder délibérément les inspections de grain. L’accord sur les exportations de grain ukrainien, qui a été prolongé de 120 jours en novembre dernier, doit être renouvelé le mois prochain. Mais les Russes se disent insatisfaits de certains aspects de l’entente. Ils demandent également que les sanctions occidentales soient levées. Ils estiment que ces dernières affectent leurs exportations de produits agricoles.

- En Argentine, l’inflation a augmenté de 6 % en janvier dernier et de 99 % par rapport à l’an dernier.

- Le Buenos Aires Grain Exchange estime que cette année, les revenus des exportations de produits agricoles argentins pourraient baisser de 23 % à 33,39 milliards de dollars US. L’inflation élevée et la sécheresse persistante en Argentine seraient en cause.

- En Ukraine, un haut responsable associé au ministère ukrainien de l’Agriculture estime que la production ukrainienne de fertilisants avait baissé à 1,1 million de tonnes en 2022. Or, l’Ukraine avait produit 5,2 millions de tonnes de fertilisants en 2021. Par contre, il soutient que pour la même période, les importations ukrainiennes de fertilisants ont augmenté de 1,4 million de tonnes à 4,3 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 213,370 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2022/23.

- Avec le décret sur l’interdiction d’importation de maïs OGM passé lundi par le gouvernement mexicain, le président du Mexique, Andrés Manuel López Obrador, a dénié toute rupture diplomatique avec les États-Unis. Il affirme que les pourparlers se font toujours dans de bons termes. Il rappelle que le Mexique a l’intention d’interdire les importations de maïs OGM seulement pour la consommation humaine. Déçues, les autorités US étudient toujours les conséquences du décret mexicain. Elles pourraient notamment s’en remettre aux panels de résolutions de conflits prévus par l’accord de l’USMCA, anciennement l’ALÉNA.

- Durant la semaine du 10 février dernier, la production moyenne d’éthanol US a été de 1,014 million de barils par jour, soit à une augmentation de 1,4 % par rapport à la semaine précédente et à une hausse de 0,5 % comparativement à l’an passé. Quant aux inventaires d’éthanol US, ils avaient augmenté de 3,8 % par rapport à la semaine précédente à 25,339 millions de barils. Il s’agissait aussi d’une baisse de 0,6 % comparativement à l’an dernier.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 600,000 et 1,4 million de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 8 ¾ et 11 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 7,50 et 9,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 84 et 91 points.

- Aprosoja-RS, un groupe d’agriculteurs du Brésil, estime que la sécheresse persistante dans l’État de Rio Grande do Sul pourrait, dans le pire des cas, réduire la production de soya de l’État de 40 % à 12,6 millions de tonnes. Normalement, le Rio Grande do Sul a un potentiel de production de 21 millions de tonnes de soya.

- En Inde, les exportations de tourteau de soya sont en forte hausse. Environ 500,000 tonnes de tourteau de soya indien pourraient être exportées au cours de février-mars. Pour les quatre premiers mois de 2022/23, qui ont débuté le 1er octobre dernier, l’Inde a exporté 631,000 tonnes de tourteau de soya. L’an passé à la même période, les Indiens avaient exporté 644,0001 tonnes de tourteau de soya. La sécheresse persistante en Argentine aurait fourni des opportunités aux triturateurs indiens.

- Au Brésil, les conditions de culture de soya dans l’État du Paraná se sont améliorées de 3 points à 84 % dans les catégories bon/excellent. Toutefois, avec les pluies des derniers temps, la récolte n’est complétée qu’à 7 %.

- Selon le groupe industriel de machinerie Abimaq, pour 2022/23, le Brésil fait face à un déficit de stockage de grain de 117 millions de tonnes. Les Brésiliens devraient idéalement investir 2,9 milliards de dollars US par année pour combler ce déficit.

- Aujourd’hui, le NOPA présentait son rapport mensuel sur la trituration de soya US. Il estime que ses membres ont trituré 179,007 millions de boisseaux de soya US au cours du mois de janvier, ce qui était une augmentation de 0,8 % par rapport à décembre et une baisse de 1,8 % comparativement à l’an passé. Les analystes anticipaient plus à 181,656 millions de boisseaux. Par ailleurs, toujours pour le mois de janvier, le NOPA a évalué les inventaires d’huile de soya US à 1,829 milliard de lb, une hausse de 2,1 % par rapport au mois précédent. Les projections des analystes étaient encore plus élevées à 1,906 milliard de lb.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 400,000 et 1,01 million de tonnes. Ils voient celles de tourteau entre 100,000 et 325,000 tonnes. Dans le cas de l’huile de soya US, les anticipations sont entre 0 et 10,000 tonnes.

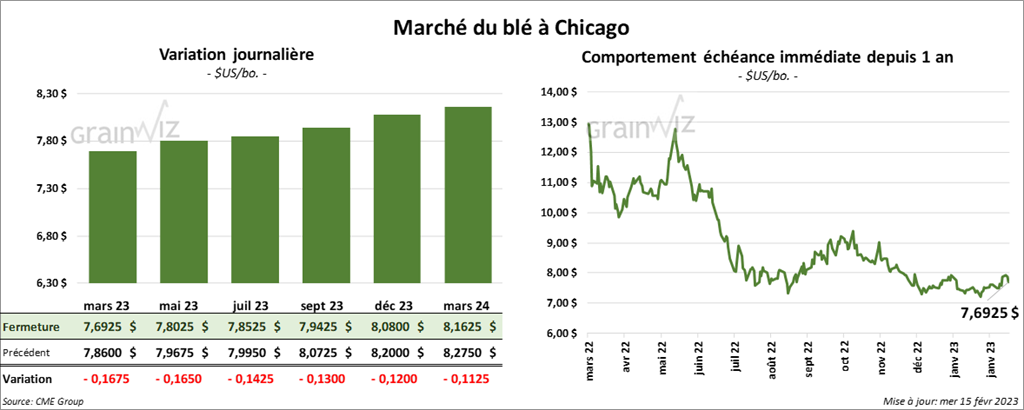

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 14 ¼ et 16 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en baisse entre 11 et 11 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 6 ½ et 7 ¼ cents.

- SovEcon a augmenté sa prévision des exportations de blé russe de 2022/23 de 100,000 tonnes à 44,2 millions de tonnes. Dans ce contexte, l’organisme s’attend donc à une augmentation des exportations de blé russe à un rythme record entre le mois de février et celui de juin prochain. L’an passé à la même période, 33,4 millions de tonnes de blé russe avaient été exportées.

- Interfax mentionne que la Russie a exporté 1,238 million de tonnes de grain entre le 1er et le 10 février dernier. L’an passé, à la même période, les Russes avaient exporté 445,000 tonnes de grains. Interfax précise que les exportations de blé russe ont augmenté de 76 % par rapport à l’an passé.

- FranceAgriMer a augmenté son estimation des inventaires de fin d’année de blé tendre français de 160,000 tonnes à 2,46 millions de tonnes. Elle a également réduit son évaluation des exportations de blé tendre français en dehors de la zone UE de 150,000 tonnes à 10,45 millions de tonnes. FranceAgriMer a abaissé son estimation des exportations de blé tendre français à l’intérieur de la zone UE de 50,000 tonnes à 6,59 millions de tonnes.

- Le 22 février prochain, les autorités chinoises vont présenter aux encans 140,000 tonnes de blé issues des réserves gouvernementales. Cette mesure vise à combler la demande domestique et à assurer la sécurité alimentaire de la Chine.

- Dans un appel d’offres, la Thaïlande a acheté 60,000 tonnes de blé fourragé, probablement d’origine australienne.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 150,000 et 500,000 tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 2 et 7 cents. Celui février 23 a fait exception en clôturant en progression de 40 cents. Les contrats de veau US aux échéances les plus rapprochées ont terminé dans le vert entre ¾ et 67 cents.

- Le 14 février dernier, le CME Feeder Cattle Index était en progression de 1 cent à 183,07 $.

- Dans ses encans tenus aujourd’hui, le FCE n’a vendu que 84 têtes sur les 1,152 têtes listées. Les ventes se sont conclues au prix moyen de 158,75 $.

- L’USDA a rapporté dans la journée des ventes au comptant entre 159 et 160 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 14,48 $. La découpe «Choice» a gagné 3,61 $ à 275,67 $. Celle «Select» a pris 2,41 $ à 261,19 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an passé.

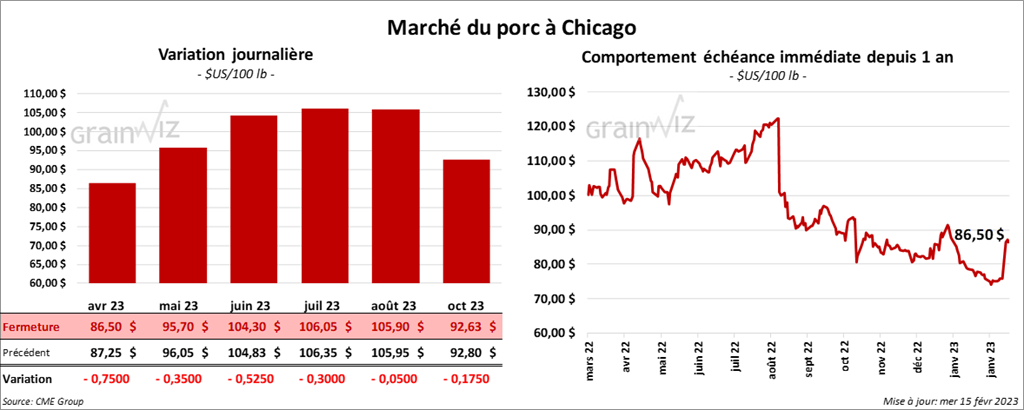

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance avec des pertes entre 35 et 75 cents.

- Le 13 février dernier, le CME Lean Hog Index était en hausse de 54 cents à 75,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,17 $ à 77,36 $.

- La valeur moyenne des découpes a perdu 94 cents à 80,94 $. La découpe de la longe a reculé de 1,48 $ à 81,65 $. Celle de la fesse a gagné 1,42 $ à 96,52 $. La découpe de l’épaule a baissé de 64 cents à 61,86 $. Celle de la côte a régressé de 1,95 $ à 115,21 $. La découpe du jambon a pris 4,29 $ à 78,64 $. Enfin, celle du flanc a reculé le plus, soit de 9,79 $ à 94,13 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,445 million de têtes, ce qui représente une augmentation de 4,000 têtes comparativement à la semaine précédente et une hausse de 31,000 têtes par rapport à l’an dernier.

Dollar canadien