Météo Amérique du Sud

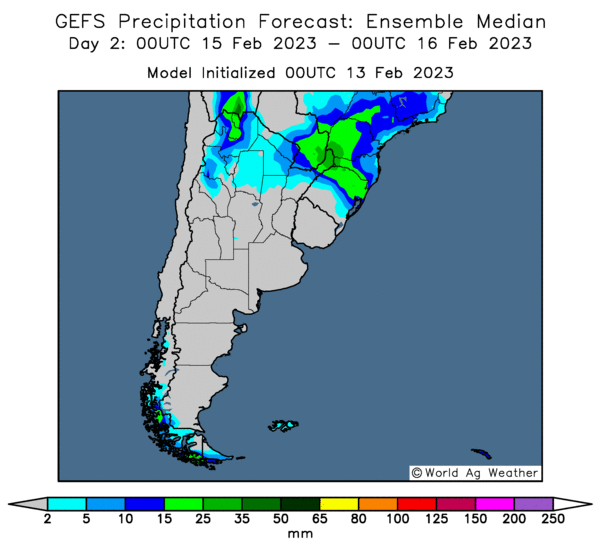

- World Weather, mentionne que le centre et le sud de l’Argentine ont reçu de bonnes précipitations au cours de la nuit dernière. L’organisme prévoit des averses additionnelles dans l’ouest de la province de Cordoba, mais seulement un peu plus tard au cours de la semaine. Ce système pourrait même longer le centre est de la province de Buenos Aires au cours de cette période. Malgré tout, World Weather ne prévoit pas beaucoup d’autres précipitations au cours de la semaine pour le centre et le sud de l’Argentine. Globalement, les conditions pour le maïs et le soya argentins sont stables, sinon en baisse. Il faudra sans doute plus de pluie pour effacer convenablement les traces de la sécheresse des derniers mois. Or, les météorologues précisent que le week-end dernier, le temps a été chaud et sec dans plusieurs régions de l’Argentine, ce qui laisse croire que le stress hydrique pour les cultures de maïs et de soya argentins s’est accru durant cette période. Le manque de précipitations abondantes prévu pour la semaine montre que la situation ne s’améliorera probablement pas à court terme pour plusieurs régions de l’Argentine.

- Cette carte de l’Argentine, dessinée pour les 2 prochains jours, indique que les précipitations seront concentrées dans le nord du pays.

- Pour le Brésil, World Weather soutient que les conditions se sont améliorées au cours des derniers jours dans le centre du pays, notamment en s’asséchant, assez pour favoriser les travaux de la récolte de soya et des semis de maïs safrinha. Toutefois, les météorologues s’attendent, à court terme, à un retour des averses dans le secteur. World Weather note aussi que le gros des précipitations de la semaine devrait se diriger vers le nord du Brésil. Par la suite, un temps plus sec est anticipé. Essentiellement, les conditions restent bonnes pour les cultures de maïs et de soya brésiliens, même s’il y a des retards dans les activités aux champs.

Maïs

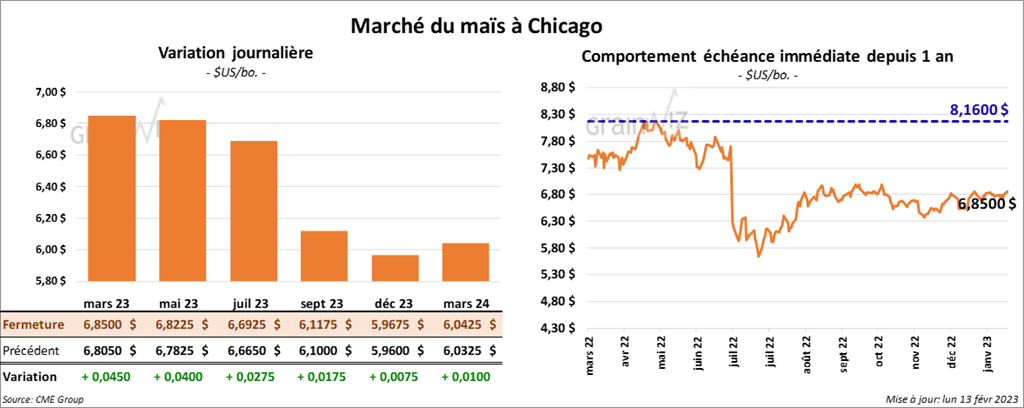

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 2 ¾ et 4 ½ cents.

- AgRural estime que jeudi dernier, les ensemencements de maïs safrinha étaient terminés à 25 %, ce qui était plus du double comparativement à la semaine précédente. Toutefois, l’an dernier, à pareille date, les semis avaient été complétés à 42 %.

- Durant la semaine du 9 février dernier, les inspections à l’exportation de maïs US ont été de 511,506 tonnes, soit à une hausse de 3,5 % comparativement à la semaine précédente et à une baisse de 64,9 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 35 % à 13,059,816 tonnes.

- Le National Chicken Council (US) estime que ce week-end, lors du match du Super Bowl, les Américains ont consommé 1,45 milliard d’ailes de poulet, ce qui représentait une augmentation de 2 % par rapport à l’an passé.

- En Ukraine, les exportations de grain 2022/23 ont baissé de 28,7 % à 29,2 millions de tonnes, ce qui inclut 16,7 millions de tonnes de maïs et 10,4 millions de tonnes de blé.

- La hausse des cas de grippe aviaire à l’échelle mondiale s’est accélérée par rapport à l’an dernier. L’Organisation mondiale de la santé animale estime qu’entre le début d’octobre jusqu’au 3 février dernier, 100 millions de volailles sont mortes ou ont été abattues à cause de la grippe aviaire, ce qui était 3 fois plus que l’année précédente. Des fermes avicoles de l’Europe et de l’Amérique du Nord ont été frappées par de graves épidémies. En Amérique du Sud, spécialement au Brésil et en Bolivie, les cas se multiplient.

Soya

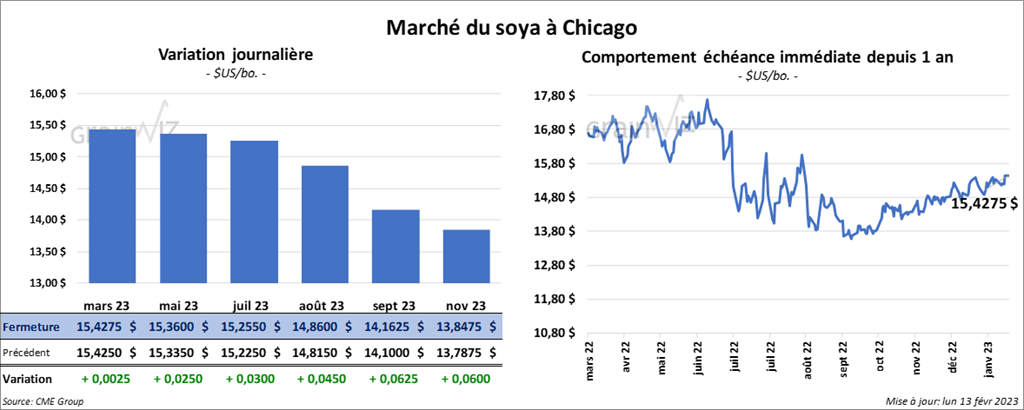

Les contrats de soya aux échéances les plus rapprochées ont fini la session en hausse entre ¼ et 3 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 4,50 et 5,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 40 et 42 points.

- Jeudi dernier, AgRural estimait que la récolte de soya brésilien était complétée à 17 %, ce qui était un retard de 7 points comparativement à l’an passé.

- Les inspections à l’exportation de soya US ont été de 1,555,166 tonnes, ce qui était une baisse de 18,8 % à comparativement à la semaine précédente et une hausse de 26,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 1,6 % à 39,540,145 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 3 ½ et 6 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en progression entre 3 et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le vert entre ¼ et ½ cent. Celui juillet 23 a fait exception en fermant au neutre.

- Les inspections à l’exportation de blé US ont été de 472,327 tonnes, soit à une réduction de 20 % par rapport à la semaine précédente et à une augmentation de 2,8 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 1,5 % à 14,286,086 tonnes.

- Pour 2023, la Commission européenne a réduit sa projection de l’inflation dans la zone euro de 6,1 % à 5,6 %. Ce chiffre indique que la croissance économique UE est probablement meilleure que prévu par rapport à la fin de 2022. D’ailleurs, la Commission projette une baisse de l’inflation à 2,5 % en 2024.

- Entre le 15 et le 21 février prochains, la taxe à l’exportation de blé russe sera en hausse à 63,17 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 306,20 $ US/tonne.

- Les autorités chinoises ont vendu entièrement, aux encans, les 139,150 tonnes de blé issues des réserves gouvernementales à un prix moyen de 423 $ US/tonne. Cette mesure visait à combler la demande domestique.

- Les Philippines ont acheté 110,000 tonnes de blé fourragé originaires d’Australie.

- Un haut dirigeant russe a mentionné récemment dans une entrevue accordée à un média que les sanctions occidentales contre la Russie sont un obstacle au renouvellement de l’accord sur les exportations de grain ukrainien dans la mer Noire. Il estime d’ailleurs que les sanctions freinent considérablement les exportations de produits agricoles russes. Bien que celles-ci ne soient pas explicitement visées par les sanctions occidentales, le gouvernement russe croit que le blocage des paiements, les difficultés de logistiques et les problèmes d’assurances, qui leur sont associés, sont une barrière aux exportations de grain et de fertilisants russes.

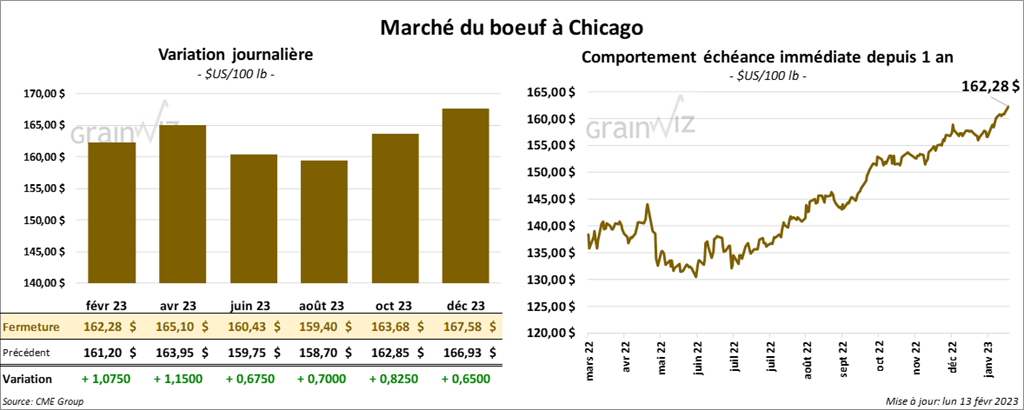

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en hausse entre 67 cents et 1,15 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 80 cents et 1,02 $.

- Le 10 février dernier, le CME Feeder Cattle Index était en hausse de 24 cents à 183,33 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 13,74 $. La découpe «Choice» a gagné 29 cents à 269,95 $. Celle «Select» a pris 1,92 $ à 256,21 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 126,000 têtes, soit à une hausse de 6,000 têtes par rapport à la semaine précédente et à une augmentation de 4,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 2,30 et 3,02 $. Celui février 23 a fait exception en terminant en recul de 5 cents.

- Le 9 février dernier, le CME Lean Hog Index était en hausse de 21 cents à 74,01 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 2,86 $ à 123,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,65 $ à 75,40 $.

- La valeur moyenne des découpes a gagné 69 cents à 81,74 $. La découpe de la longe a pris 90 cents à 84,04 $. Celle de la fesse a progressé de 1,59 $ à 95,10 $. La découpe de l’épaule a augmenté de 1,97 $ à 63,42 $. Celle de la côte a gagné 4,71 $ à 116,52 $. La découpe du jambon a pris 1,21 $ à 74,42 $. Enfin, celle du flanc a été la seule en baisse. Elle a reculé de 2,42 $ à 101,06 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui est une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 19,000 têtes par rapport à l’an dernier.

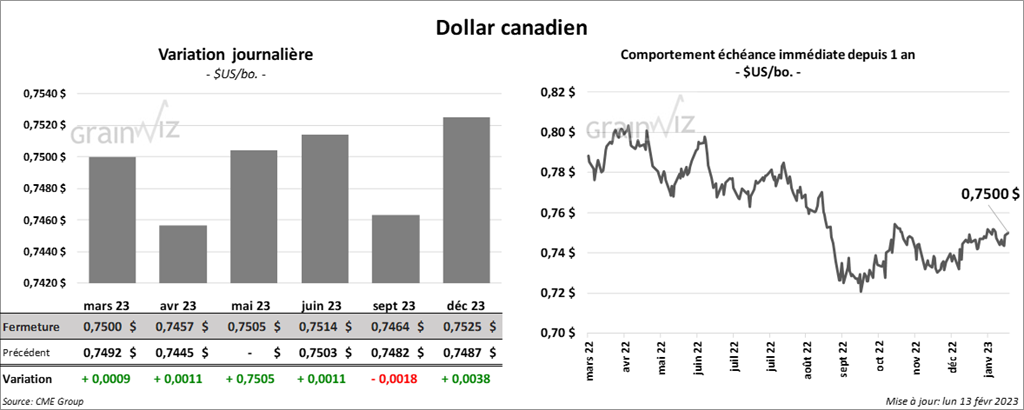

Dollar canadien