Météo Amérique du Sud

- World Weather mentionne qu’en Argentine, les averses des 10 prochains jours pourraient être les plus abondantes dans le centre du pays. L’organisme explique que ces précipitations pourraient varier entre 0,30 et 1,00 pouce avec des possibilités maximales de 1,50 pouce par endroit. World Weather estime aussi que seules des averses légères pourraient avoir lieu dans le sud-ouest de l’Argentine dans la période de samedi à lundi. Globalement, les conditions de culture en Argentine demeurent difficiles, mais stables. Malgré les récentes pluies et celles à venir, il faudrait plus d’averses pour assurer un meilleur développement du maïs et du soya argentins.

- Pour le Brésil, World Weather prévoit des précipitations à travers tout le pays durant les 10 prochains jours. Elles pourraient être moins abondantes dans le Mato Grosso et les autres régions productrices de maïs safrinha, où une alternance de pluie de beau temps pourrait avoir lieu au cours des deux prochaines semaines. Des précipitations étaient également prévues aujourd’hui et demain pour les zones asséchées du Rio Grande do Sul. Davantage d’averses pourraient même survenir dans le secteur mardi et mercredi prochains. Essentiellement, les conditions de culture restent bonnes au Brésil.

Météo US

- Les données météo indiquent qu’au 7 février dernier, 60 % des plants de blé d’hiver US se trouvaient dans les régions touchées par la sécheresse. Mais bien que les conditions sèches soient en baisse par rapport à la semaine passée, l’USDA estime qu’actuellement, 58 % du blé d’hiver US se trouvent dans des zones arides.

- Cette carte US dessinée pour le 7 février dernier présente les secteurs des Plaines US affectés par la sécheresse.

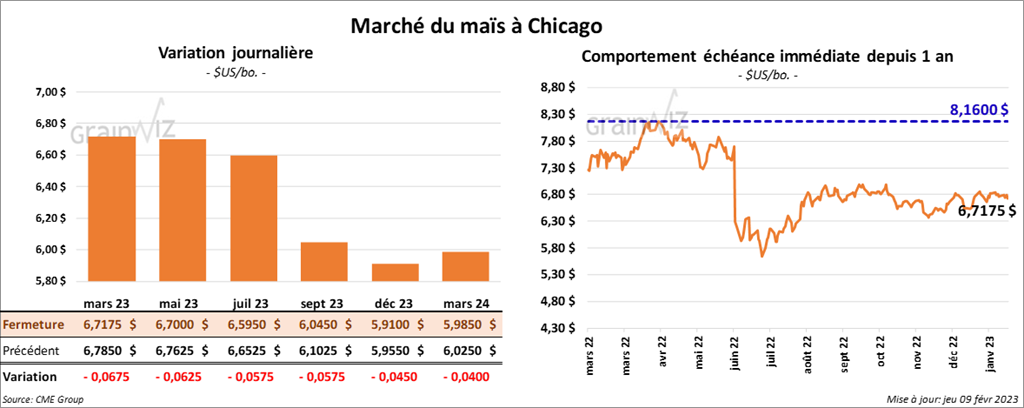

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 ¾ et 6 ¾ cents.

- Durant la semaine du 2 février dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,160,300 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une augmentation de 19 % par rapport à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les principaux acheteurs. Dans le cas de 2023/24, les ventes à l’exportation ont été de 10,000 tonnes. Le Japon était l’acheteur. Les attentes des analystes étaient entre 600,000 et 1,2 million de tonnes.

- À l’aide de multiples appels d’offres, plusieurs groupes de producteurs coréens de moulée ont acheté 200,000 tonnes de maïs fourragé.

- Un rapport d’expert montre que la politique éventuelle d’interdiction d’importation de maïs OGM imposé par le gouvernement mexicain pourrait avoir des effets négatifs sur l’industrie US du sucre, en particulier pour le fructose à base de maïs et le sirop de maïs largement utilisés dans la composition des breuvages. Un analyste mentionne qu’en réponse à cette politique, les États-Unis pourraient possiblement interdire les importations de 1,35 million de tonnes de sucre mexicain.

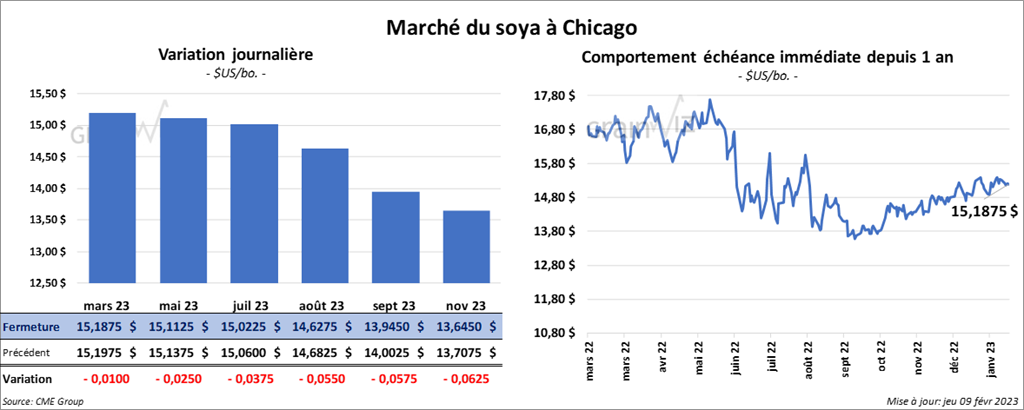

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 1 et 3 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en progression entre 5,90 et 13,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul de 154 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 459,400 tonnes, ce qui était une baisse de 38 % comparativement à la semaine précédente et une réduction de 49 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 400,000 et 1,0 million de tonnes. Du côté de 2023/24, les ventes à l’exportation ont été de 185,000 tonnes. Les destinations inconnues et la Chine ont été les acheteuses. Les projections des analystes étaient entre 0 et 400,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 181,700 tonnes, soit à une augmentation de 10 % comparativement à la semaine précédente et à une baisse de 13 % par rapport à la moyenne des 4 dernières semaines. La Colombie et la Corée du Sud ont été les principales acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 900 tonnes et le Canada était l’acheteur. Les prévisions des analystes étaient entre 100,000 et 400,000 tonnes.

- Pour l’huile de soya, les ventes à l’exportation de 2022/23 ont été de 1,900 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 79 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine était l’acheteuse. Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- En Argentine, en raison des conditions chaudes et excessivement sèches, le Buenos Aires Grain Exchange a réduit son estimation de la production de soya argentin de 7,3 % à 38 millions de tonnes.

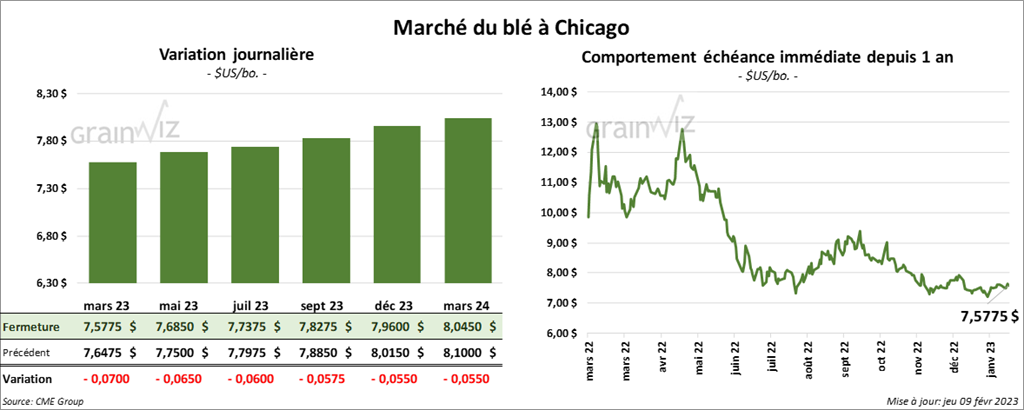

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 6 et 7 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé la journée avec des pertes entre 14 ¼ et 17 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 9 ¼ et 10 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 131,400 tonnes, soit à une baisse de 4 % comparativement à la semaine précédente et à une réduction de 56 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principales acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 19,500 tonnes. La Colombie et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 125,000 et 450,000 tonnes.

- Pour un second mois, Stratégie Grains a augmenté son anticipation de la production de blé tendre UE. En raison des bonnes conditions de croissance, elle prévoit une production de blé tendre UE 2023/24 à la hausse de 400,000 tonnes par rapport au mois dernier à 129,7 millions de tonnes ce mois-ci. Il s’agirait aussi d’une hausse de 3,3 % comparativement à 2022/23. Par contre, Stratégie Grains a réduit ses prévisions des exportations de blé tendre UE pour 2022/23 de 1,7 million de tonnes à 30,1 millions de tonnes. Pour 2023/24, elle anticipe une hausse des exportations de blé tendre UE de 400,000 tonnes à 30,6 millions de tonnes.

- À l’aide d’un appel d’offres, l’Algérie recherche entre 360,000 et 390,000 tonnes de blé moulu.

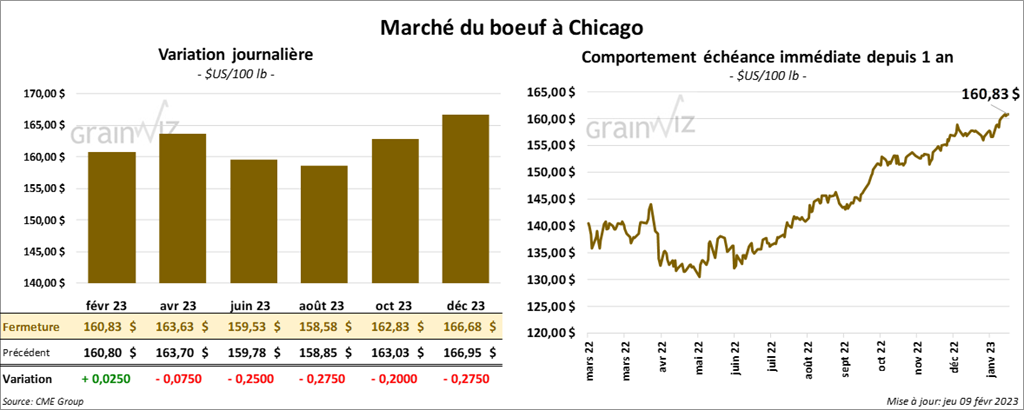

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini avec des pertes entre 7 et 25 cents. Celui février 23 a fait exception en terminant en hausse par 2 cents. Les contrats de veau US aux échéances les plus rapprochées ont fermé dans le vert entre 25 et 37 cents. Celui avril 23 a fait exception en terminant au neutre.

- Le 8 février dernier, le CME Feeder Cattle Index était en hausse de 24 cents à 182,53 $.

- Hier, l'USDA avait rapporté des ventes au comptant entre 157 et 159 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,28 $. La découpe «Choice» a gagné 2,09 $ à 269,29 $. Celle «Select» a pris 85 cents à 254,01 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 16,400 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 494,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 4,000 têtes par rapport à l’an dernier.

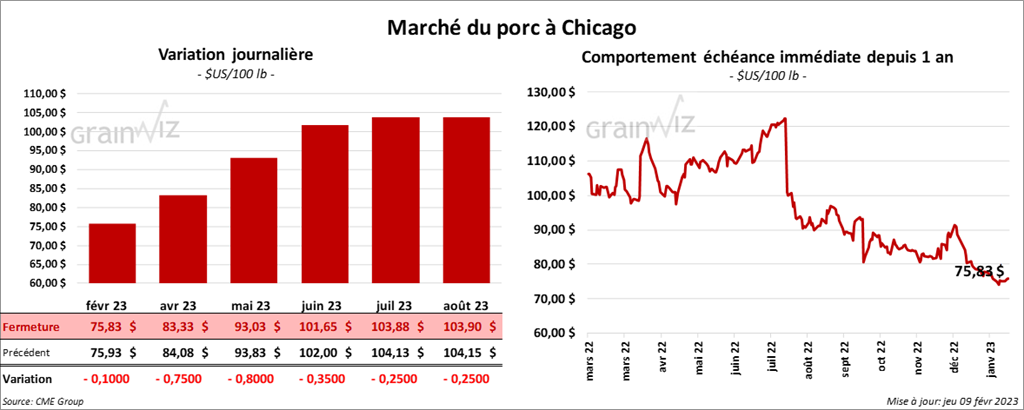

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé dans le rouge entre 10 et 80 cents.

- Le 7 février dernier, le CME Lean Hog Index était en hausse de 24 cents à 73,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 25 cents à 77,33 $.

- La valeur moyenne des découpes a gagné 1,10 $ à 80,39 $. La découpe de la longe a pris 1,77 $ à 82,58 $. Celle de la fesse a progressé de 1,72 $ à 94,51 $. La découpe de l’épaule a perdu 1,22 $ à 60,85 $. Celle de la côte a progressé de 3,08 $ à 115,41 $. La découpe du jambon a régressé de 1,31 $ à 75,41 $. Enfin, celle du flanc a augmenté de 4,94 $ à 95,27 $.

- Les ventes à l’exportation de porc US 2023 ont été de 28,800 tonnes. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,924 million de têtes, ce qui est une baisse de 14,000 têtes par rapport à la semaine précédente et une hausse de 26,000 têtes comparativement à l’an passé.