Météo Amérique du Sud

- World Weather prévoit des averses lundi à mercredi prochain pour plusieurs régions de l’Argentine, ce qui devrait atténuer les effets de la chaleur et de la sécheresse récentes. L’organisme précise toutefois qu’elles pourraient se concentrer surtout dans le nord-est de l’Argentine, une région qui a été particulièrement touchée par la sécheresse des dernières semaines. À noter que les effets des averses seront temporaires. D’autres pluies plus fréquentes seront nécessaires, mais celles-ci ne sont toujours pas prévues. Pour l’instant, en Argentine, les conditions de cultures sont stables, mais elles pourraient se détériorer dans une période plus ou moins rapprochée.

- Pour le Brésil, World Weather anticipe quelques améliorations dans les conditions météo, surtout dans le Mato Grosso, où les averses pourraient être à la fois moins intenses et moins fréquentes, du moins pour un certain temps. Cette situation devrait permettre l’accélération de la récolte de soya, tout comme celle des semis de maïs safrinha. Les conditions de culture sont bonnes dans plusieurs régions du Brésil, malgré que les averses des derniers temps ont été incessantes à plusieurs endroits dans le centre du pays. Ailleurs, dans le sud du Brésil, les conditions pourraient demeurer excessivement sèches à court terme.

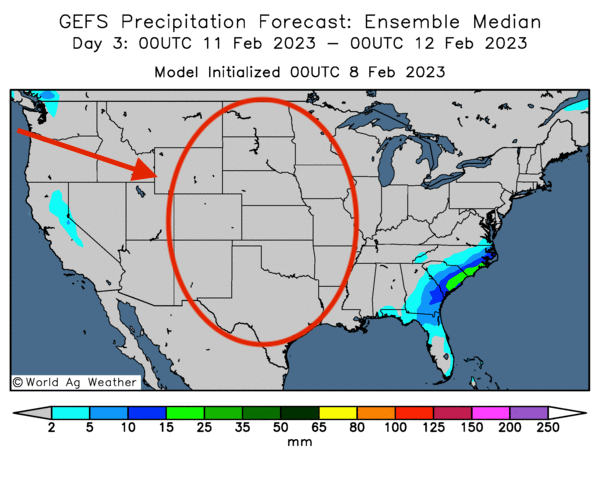

Météo US

- World Weather mentionne que le manque de précipitation dans l’ouest des régions productrices de blé dur rouge d’hiver US pourrait se faire sentir jusqu’au week-end. Bien qu’il ait, au cours de la journée de lundi jusqu’au milieu de la semaine prochaine, un potentiel d’averses dans le sud-ouest des Plaines US, World Weather accorde peu de confiance à cette possibilité. Essentiellement, les conditions demeurent sèches dans plusieurs régions des Plaines US.

- Cette carte US, dessinée pour les 3 prochains jours, montre l’absence de précipitations dans les Plaines US.

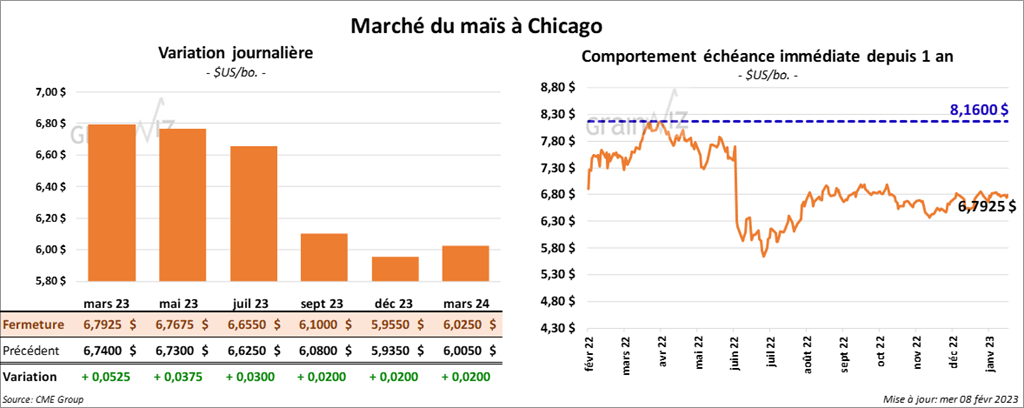

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 3 et 5 ¼ cents.

- CONAB présentait son rapport mensuel aujourd’hui. L’agence brésilienne a abaissé son anticipation de la production de maïs brésilien de 1,319 million de tonnes à 123,7 millions de tonnes. Malgré cette baisse, CONAB anticipe, pour 2022/23, des exportations de maïs brésilien à la hausse de 2 millions de tonnes à 47 millions de tonnes. À noter que CONAB estime qu’actuellement, seulement 12 % du mais safrinha ont été ensemencés. Elle évalue cette seconde récolte de maïs brésilien à 94,9 millions de tonnes, soit à une baisse comparativement aux 96,2 millions de tonnes prévues en janvier dernier.

- L’ANEC prévoit, pour le mois actuel, des exportations de maïs brésilien à 2,292 millions de tonnes. L’an dernier, à la même période, elles avaient été de 523,342 millions de tonnes.

- En Argentine, le Rosario Grain Exchange anticipe une production de maïs argentin en baisse de 45 à 42,6 millions de tonnes.

- Le rapport mensuel d’offre et de demande de février a été publié ce midi. L’USDA a estimé les stocks de fin d’année de maïs US à 1,267 milliard de boisseaux, soit à une augmentation de 25 millions de boisseaux comparativement à janvier dernier. Les analystes s’attendaient à des inventaires moins élevés à 1,266 milliard de boisseaux. L’an passé, les stocks avaient été plus élevés à 1,377 milliard de boisseaux.

- Mondialement, l’USDA a estimé les stocks de fin d’année de maïs à 295,28 millions de tonnes, ce qui correspond à une baisse de 1,14 million de tonnes comparativement au mois précédent. Les analystes s’attendaient à des inventaires de fin d’année moins élevés à 294,71 millions de tonnes. L’an passé, ils avaient été établis à 306,28 millions de tonnes.

- Aussi, sur une base mensuelle, l’USDA a réduit son estimation de la production de maïs argentin de 52 à 47 millions de tonnes. Dans le cas du Brésil, il a laissé inchangée son évaluation de la production à 125 millions de tonnes. Pour l’Ukraine, l’USDA a laissé inchangée son évaluation mensuelle à 27 millions de tonnes.

- Durant la semaine du 3 février dernier, la production moyenne d’éthanol US a été de 1,000 million de barils par jour, soit à une baisse de 2,7 % comparativement à la semaine précédente et à une augmentation de 0,6 % par rapport à l’an passé. Quant aux inventaires d’éthanol US, ils ont été établis à 24,417 millions de barils, ce qui représentait une baisse de 0,1 % comparativement à la semaine précédente et une réduction de 1,5 % par rapport à l’an dernier.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,2 million de tonnes.

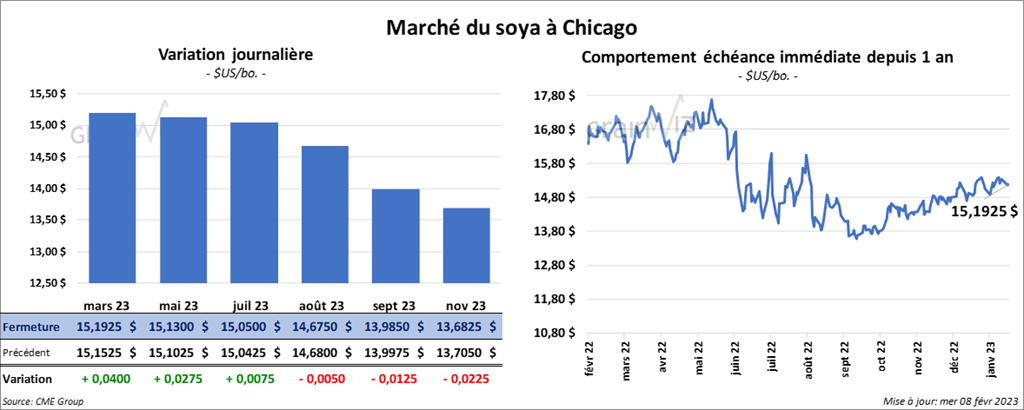

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre ¾ et 4 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 10 cents et 1,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant avec des pertes entre 27 et 31 points.

- Au Brésil, CONAB a estimé la récolte de soya à la hausse de 177,000 tonnes par rapport au mois dernier à 152,9 millions de tonnes ce mois-ci. Pour 2022/23, elle a laissé inchangée sa prévision des exportations de soya brésilien à 93,9 millions de tonnes.

- En Chine, pour ce mois-ci, le ministère de l’Agriculture n’a pas modifié ses estimations de l’offre et de l’utilisation du maïs et du soya.

- Le Census Bureau mentionnait hier que les États-Unis ont exporté 65,041 millions de tonnes de biodiésel au cours du mois de décembre dernier, ce qui était deux fois plus qu’en novembre 2022.

- En Argentine, le Rosario Grain Exchange a abaissé son estimation de la récolte de soya argentin de 37 à 34,5 millions de tonnes. La sécheresse des derniers mois serait en cause.

- Le président de Bunge estime que la production de soya argentin pourrait baisser vers le milieu des 30 millions de tonnes.

- L’ANEC prévoit pour ce mois-ci, des exportations de soya brésilien entre 7,6 et 9,6 millions de tonnes. L’an dernier, à la même période, le Brésil avait exporté 9,113 millions de tonnes de soya.

- Pour le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de soya US à 225 millions de boisseaux, soit à une augmentation de 15 millions de boisseaux comparativement à janvier. Par contre, l’an dernier, les stocks de fin d’année de soya US avaient été plus élevés à 274 millions de boisseaux. Les analystes anticipaient des inventaires à 211 millions de boisseaux.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de soya à 102,03 millions de tonnes, une baisse de 1,49 million de tonnes comparativement à janvier dernier. Le résultat est exactement dans les projections des analystes. Toutefois, les stocks de fin d’année de soya étaient moins élevés l’an dernier à 98,83 millions de tonnes.

- De plus, l’USDA a abaissé son estimation de la production de soya argentin de 45,5 à 41 millions de tonnes. Dans le cas du Brésil, il a laissé inchangée son évaluation à 153,00 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2022/23 entre 400,000 et 1,0 million de tonnes. Pour 2023/24, les projections sont entre 0 et 400,000 tonnes. Ils projettent également celles de tourteau entre 100,000 et 400,000 tonnes. Pour l’huile de soya US, les attentes des analystes sont entre 0 et 20,000 tonnes.

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 9 et 11 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en progression entre 6 ¾ et 10 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le vert entre 6 ¾ et 9 cents.

- Le 15 février prochain, les autorités chinoises vont vendre aux encans 140,000 tonnes de blé issues des réserves gouvernementales. Cette mesure vise à soutenir l’offre de blé sur le marché domestique.

- En Inde, les autorités indiennes pourraient interdire les exportations de blé. Cette mesure serait nécessaire pour rétablir les réserves gouvernementales de blé. L’idée est également de réduire les prix domestiques. L’USDA estime la production de blé indien à 103 millions de tonnes. L’Inde est la seconde productrice mondiale de blé après la Chine.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de blé US à 568 millions de boisseaux, soit à une augmentation de 1 million de boisseaux par rapport à janvier dernier. L’an dernier, les inventaires de fin d’année de blé US ont été plus élevés à 698 millions de boisseaux. Les analystes prévoyaient des stocks de fin d’année plus élevés à 576 millions de boisseaux.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de blé à 269,34 millions de tonnes, une hausse de 95 millions de tonnes comparativement à janvier dernier. Les attentes des analystes étaient moins élevées à 268,56 millions de tonnes. L’an dernier, les stocks de fin d’année de blé avaient été de 276,70 millions de tonnes.

- Par ailleurs, l’USDA a augmenté son estimation mensuelle de la production de blé australien de 36,6 millions de tonnes à 38 millions de tonnes. Il a sans doute pris en considération les conditions de culture favorables qui ont eu lieu au cours des derniers mois. Dans le cas de l’Ukraine, toujours sur une base mensuelle, l’USDA a laissé inchangée son anticipation de la production de blé à 21 millions de tonnes. L’an passé, la production avait été de 33,01 millions de tonnes. Du côté de la Russie, l’USDA a augmenté son estimation mensuelle de 91 à 92 millions de tonnes. Cette hausse s’explique par les bons rendements dans le blé de printemps.

- Dans le but de diversifier ses achats, l’Égypte est actuellement en négociation avec la Serbie pour acheter 1,0 million de tonnes de blé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 125,000 et 450,000 tonnes.

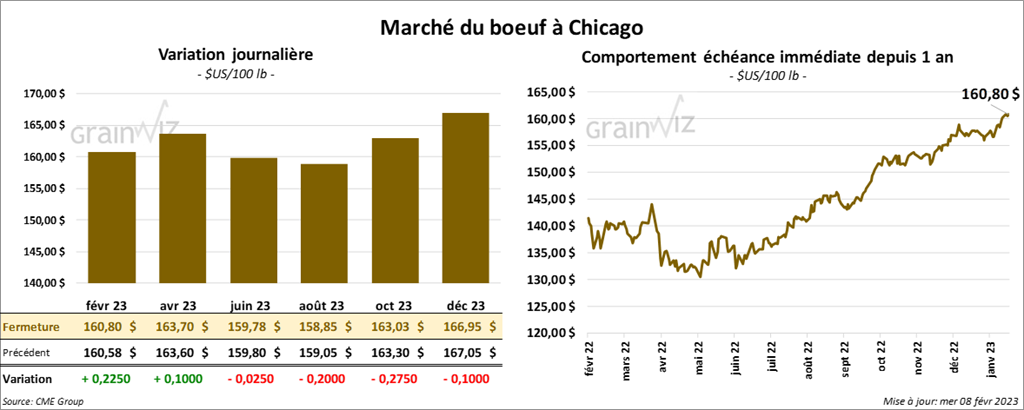

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des gains entre 10 et 22 cents. Celui juin 23 a fait exception en terminant dans le rouge par 2 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en recul entre 37 et 75 cents.

- Le 7 février dernier, le CME Feeder Cattle Index était en progression de 6 cents à 182,29 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 14,04 $. La découpe «Choice» a gagné 48 cents à 267,20 $. Celle «Select» a perdu 4,17 $ à 253,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 370,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an dernier.

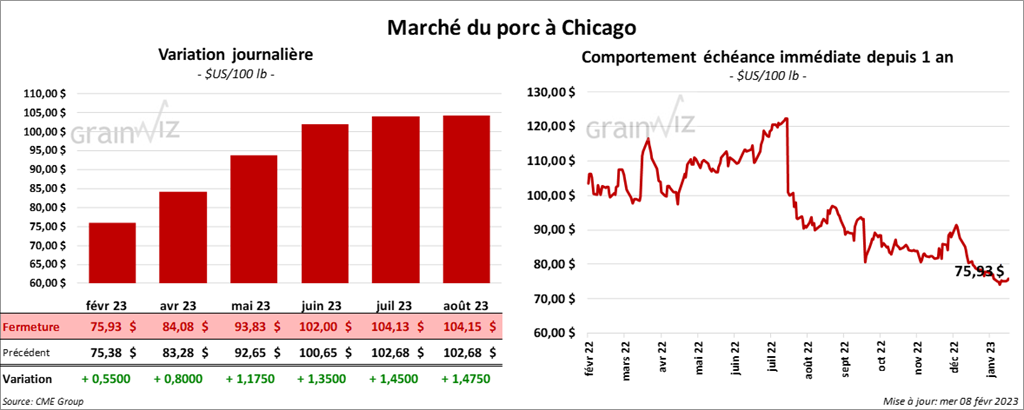

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en progression entre 55 cents et 1,17 $.

- Le 6 février dernier, le CME Lean Hog Index était en hausse de 22 cents à 73,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait gagné 3,51 $ à 77,58 $. Quant au prix moyen au comptant pour le vivant, il s’est chiffré à 57,76 $.

- La valeur moyenne des découpes était en hausse de 73 cents à 79,29 $. La découpe de la longe a reculé de 51 cents à 80,81 $. Celle de la fesse a baissé de 2,24 $ à 92,79 $. La découpe de l’épaule a pris 3,07 $ à 62,07 $. Celle de la côte a perdu 93 cents à 112,33 $. La découpe du jambon a augmenté de 3,85 $ à 76,72 $. Enfin, celle du flanc a régressé de 5 cents à 90,33 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,441 million de têtes, ce qui est une baisse de 7,000 têtes comparativement à la semaine précédente et une hausse de 17,000 têtes par rapport à l’an passé.

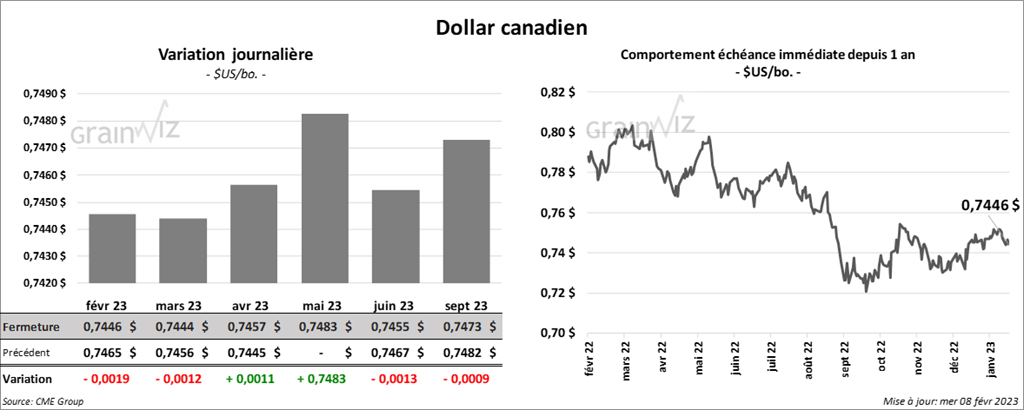

Dollar canadien