Météo Amérique du Sud

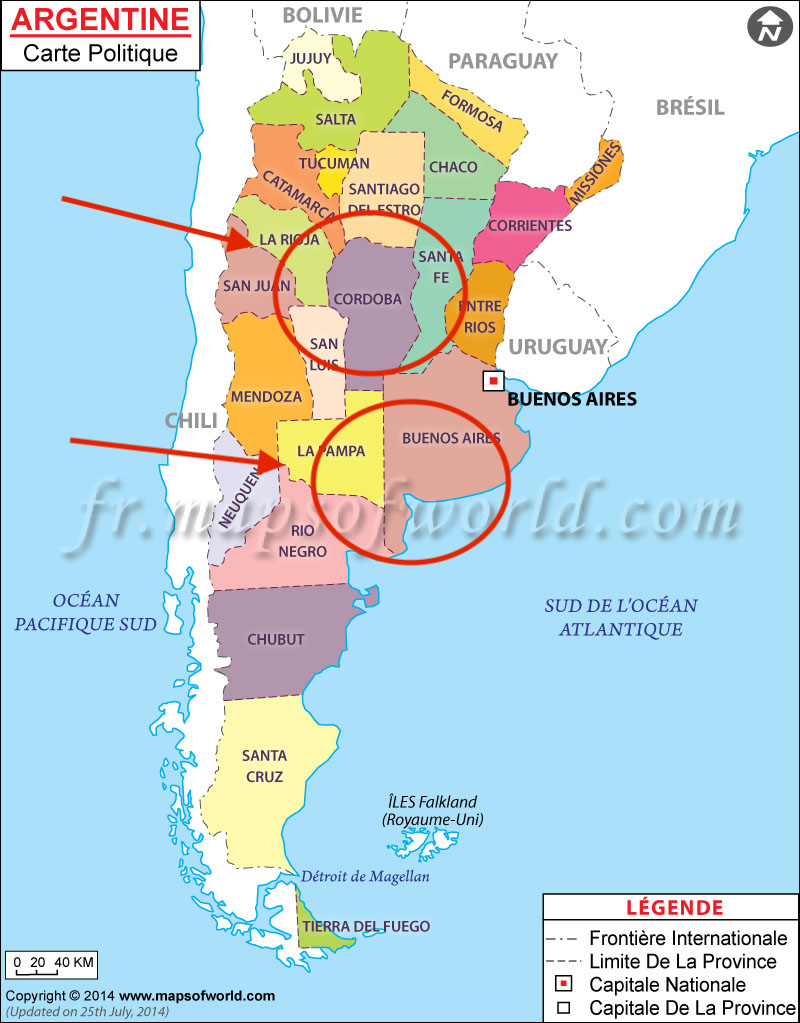

- World Weather mentionne que les averses de cette nuit ont été plus nombreuses dans la province argentine de Cordoba. C’était aussi le cas dans le centre et le centre sud de celle de Buenos Aires. Entre les deux régions, le temps a été principalement sec. L’organisme avance que les pluies devraient se terminer aujourd’hui dans plusieurs régions de l’Argentine, ce qui signifie que le temps sera plus sec au cours des 10 prochains jours. World Weather explique aussi que le nord-est de l’Argentine sera probablement la région la plus sèche des 10 prochains jours, de sorte que l’humidité du sol du secteur pourrait être plus déficiente. World Weather estime que les possibilités de précipitations seront probablement plus élevées au cours de la seconde moitié du mois, mais les météorologues précisent que l’intensité des averses pourrait être discutable.

- Globalement, si les conditions de culture du maïs et du soya se sont améliorées ces derniers temps dans plusieurs régions de l’Argentine, la sécheresse constitue toujours une menace constante, surtout pour les prochains jours.

- Cette carte de l’Argentine, fournit par mapsofworld.com, montre les lieux où des pluies ont eu lieu la nuit dernière.

- Pour le Brésil, World Weather prévoit un temps sec persistant pour l’ouest de l’État brésilien du Rio Grande do Sul, une région située dans l’extrême sud du Brésil. Pour les 10 prochains jours et lors des deux prochaines semaines, les météorologues n’anticipent pas beaucoup de précipitations dans le secteur. Par contre, la baisse récente de l’intensité des averses, voire le temps plus sec, dans les États brésiliens du Mato Grosso, du Minas Gerais et de Sao Paulo a sans doute permis l’amélioration du développement du soya et une accélération des activités de récolte dans ces régions. Toutefois, des précipitations abondantes à certains endroits sont attendues ce week-end et en début de la semaine prochaine dans les États brésiliens de Sao Paulo et du Mato Grosso do Sul. Dans ces secteurs, les activités aux champs pourraient être plus limitées.

- Essentiellement, malgré les pluies dans le centre du Brésil et le temps sec dans le Rio Grande do Sul, les conditions de culture du maïs et du soya brésiliens restent bonnes.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 et 5 ¾ cents.

- Durant la semaine du 26 janvier dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,593,200 tonnes, soit à une augmentation de 75 % par rapport à la semaine précédente et à une hausse notable comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 600,000 et 1,2 million de tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 163,200 tonnes. Le Mexique et le Japon ont été les acheteurs. Les projections des analystes étaient entre 0 et 150,000 tonnes.

- StoneX prévoit une production de maïs brésilien record à 129,9 millions de tonnes.

- Aux États-Unis, encouragés par l’ajustement à la hausse du taux directeur de la Fed de seulement 25 points de base, la plupart des marchés boursiers conventionnels US ont fini dans le vert. Il faut rappeler que les hausses des taux précédentes étaient plus agressives, entre 50 et 75 points de base. Certains disent que la politique de la Fed porte ses fruits et que la croissance de l’inflation US devrait continuer de ralentir au cours des prochains mois. Certains analystes croient même que cette année, le taux directeur US ne dépassera pas les 5 %. À noter que le président de la Fed affichait plutôt un optimisme prudent lors de la conférence de presse d’hier, où il annonçait la nouvelle hausse du taux directeur. Il mentionnait que la lutte contre l’inflation US est loin d’être terminée, même si la croissance de cette dernière est moins prononcée que celles des derniers mois.

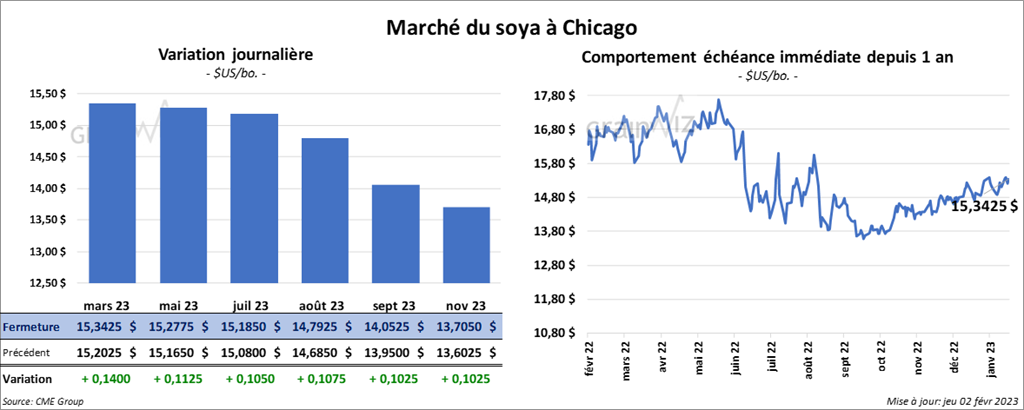

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 10 ½ et 14 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini la session dans le vert entre 6,20 et 7,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont également fermé en progression entre 10 et 15 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 736,000 tonnes, ce qui était une baisse de 36 % comparativement à la semaine précédente et une réduction de 18 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs. Les attentes des analystes étaient entre 700,000 et 1,2 million de tonnes. Du côté de 2023/24, les ventes à l’exportation ont été de 192,000 tonnes. Les destinations inconnues et la Chine ont été les acheteuses.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 165,400 tonnes, soit à une baisse de 46 % par rapport à la semaine précédente et à une réduction de 12 % comparativement à la moyenne des 4 dernières semaines. Le Royaume-Uni et le Panama ont été les plus gros acheteurs. Les projections des analystes étaient entre 200,000 et 475,000 tonnes. Dans le cas de 2023/24, les ventes à l’exportation ont été de 4,200 tonnes. Le Canada a été l’acheteur.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 900 tonnes, ce qui était une baisse de 62 % comparativement à la semaine précédente et une réduction de 12 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur. Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Selon le ministère chinois du Commerce, la Chine fait face à un environnement hostile pour ses importations et ses exportations. Le ministère s’inquiète du risque d’une récession mondiale. Il s’attend aussi à une baisse de la demande extérieure.

- StoneX a revu à la hausse son estimation de la production de soya brésilien de 153,79 millions de tonnes à 154,2 millions de tonnes.

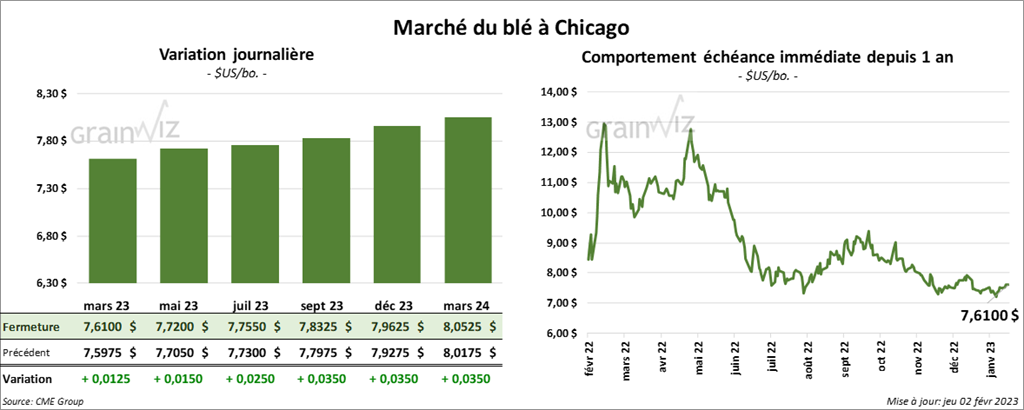

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¼ et 2 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en finissant avec des pertes entre 2 ½ et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont aussi fermé dans le rouge entre ½ et 1 ¼ cent.

- Les ventes à l’exportation de blé US 2022/23 ont été de 136,400 tonnes, soit à une baisse de 73 % comparativement à la semaine précédente et une réduction de 51 % par rapport à la moyenne des 4 dernières semaines. L’Égypte et la Jamaïque ont été les principales acheteuses. Les prévisions des analystes étaient entre 300,000 et 600,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 32,500 tonnes. Le Mexique et le Japon ont été les acheteurs. Les anticipations des analystes étaient entre 0 et 275,000 tonnes.

- Les conditions pour le blé d’hiver sont essentiellement favorables en Russie et en Ukraine, mais il existe un risque de détérioration météorologique surtout en Russie.

- Les récentes averses de neige au Colorado, au Nebraska et au Kansas avaient permis d’avoir une couche de neige d’isolante contre les températures froides du début de la semaine. Toutefois, des précipitations supplémentaires seront nécessaires lors des prochaines semaines et des prochains mois pour assurer non seulement la production de blé US 2023, mais aussi pour augmenter les superficies allouées aux prochains semis de blé US qui seront fait ce printemps.

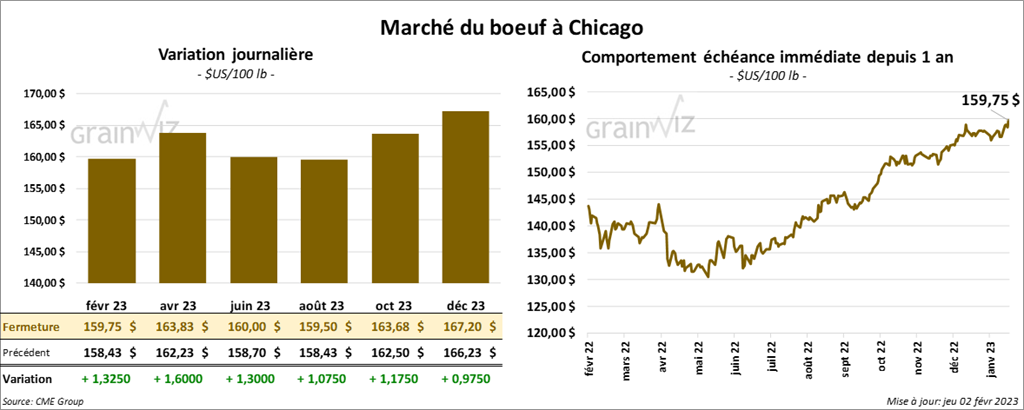

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance dans le vert entre 1,30 et 1,60 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé en progression entre 1,85 et 2,67 $.

- Le 1er février dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 180,90 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 11,44 $. La découpes «Choice» a gagné 3 cents à 265,10 $. Celle «Select» a pris 88 cents à 253,66 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 25,200 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 500,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 24,000 têtes par rapport à l’an passé.

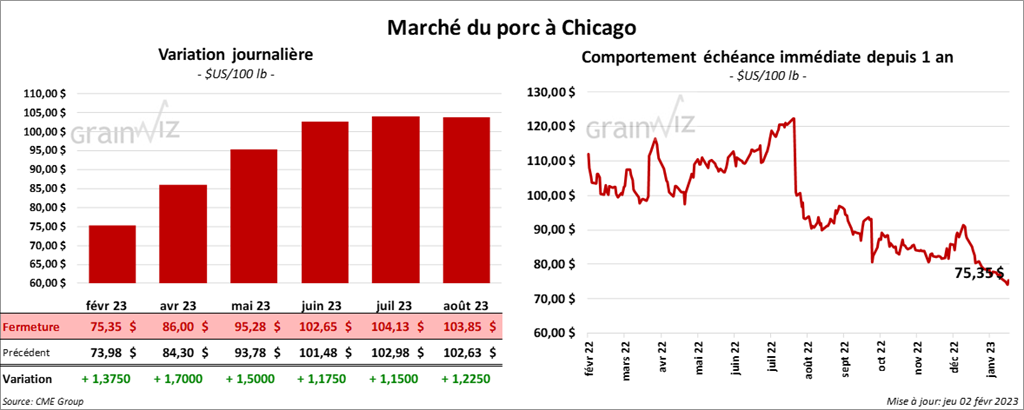

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 1,37 et 1,70 $.

- Le 31 janvier dernier, le CME Lean Hog Index était en baisse de 7 cents à 72,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 10 cents à 72,93 $.

- La valeur moyenne des découpes était en hausse de 2,55 $ à 81,50 $. La découpe de la longe a perdu 12 cents 82,52 $. Celle de la fesse a progressé de 7 cents à 93,53 $. La découpe de l’épaule a pris 2,04 $ à 59,20 $. Celle de la côte a reculé de 4,56 $ à 115,08 $. La découpe du jambon a augmenté de 97 cents à 76,17 $. Enfin, celle du flanc a gagné le plus, soit 13,45 $ à 102,17 $.

- Les ventes à l’exportation de porc US 2023 ont été de 30,900 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,938 million de têtes, ce qui est une baisse de 16,000 têtes par rapport à la semaine précédente et une hausse de 146,000 têtes comparativement à l’an dernier.

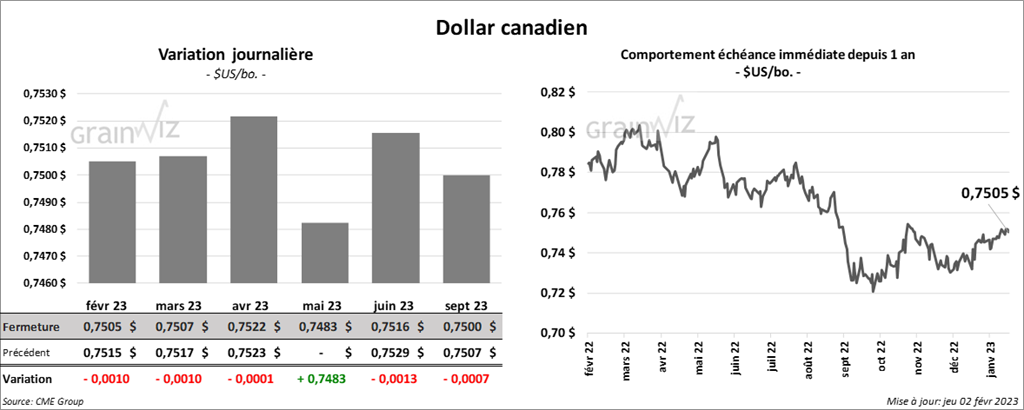

Dollar canadien