Météo Amérique du Sud

- Ce matin, World Weather prévoyait pour aujourd’hui et demain des averses dans l’ouest et le sud de l’Argentine. Par ailleurs, pour le reste de la semaine, l’organisme s’attendait à ce que le temps soit plus sec dans ces régions. Ailleurs, pour le nord de l’Argentine, World Weather anticipait pour la semaine, des conditions sèches. Toujours ce matin, il mentionnait que des précipitations plus nombreuses seront nécessaires au cours du mois pour limiter les effets de la sécheresse qui a ravagé l’ensemble de l’Argentine au cours des derniers mois. Malgré tout, l’organisme n’anticipe toujours pas de précipitation agressive pour le mois de février. Dans les faits, les conditions de culture se sont récemment améliorées en Argentine. Reste à savoir si cette tendance pourra persister au cours du mois de février.

- Pour le Brésil, World Weather prévoit pour les 10 prochains jours, des averses et des orages dans le centre ouest et le centre sud du pays. World Weather croit aussi que la fréquence et l’intensité des précipitations devraient baisser vers le week-end, permettant ainsi les activités aux champs. Pour la semaine prochaine, l’organisme mentionne que les précipitations pourraient recommencer dans plusieurs régions du Brésil. Globalement, les conditions de culture de maïs et de soya semblent correctes au Brésil, bien que les pluies des derniers temps ont probablement été excessives dans certaines régions du centre du Brésil.

- Cette carte du Brésil dessinée pour les 3 prochains jours montre les précipitations prévues dans le centre et le sud du pays. Les zones bleu foncé indiquent des pluies les plus abondantes.

Météo US

- Ce matin, World Weather prévoyait pour aujourd’hui et cette nuit, des précipitations de pluie verglaçante pour le Texas et le sud de l’Oklahoma, ce qui pourrait causer des pannes d’électricité par endroit.

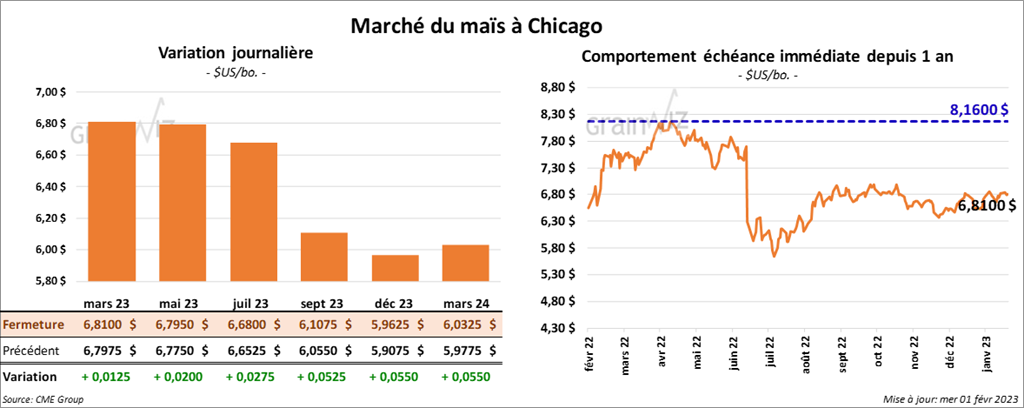

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 1 ¼ et 2 ¾ cents.

- Les producteurs ukrainiens estiment qu’en 2023, la récolte de grain ukrainien pourrait baisser entre 35 et 40 millions de tonnes. En 2022, elle avait été de 51 millions de tonnes. Les autorités ukrainiennes sont moins pessimistes puisqu’elles prévoient une récolte de grain à 49,5 millions de tonnes.

- En Chine, aujourd’hui, les prix du maïs et du soya ont reculé par rapport à leurs sommets, ce qui montrait que le momentum est devenu baissier.

- Durant la semaine du 27 janvier dernier, la production moyenne d’éthanol US a été de 1,028 million barils par jour, soit à une augmentation de 1,6 % comparativement à la semaine précédente et à une baisse de 1,2 % par rapport à l’an passé. Les anticipations des analystes étaient moins élevées à 1,011 million de bpj.

- Quant aux inventaires d’éthanol US, ils étaient en recul de 2,5 % par rapport à la semaine précédente à 24,442 millions de barils. Il s’agissait aussi d’une baisse de 5,5 % comparativement à l’an dernier. Les analystes projetaient des stocks plus élevés à 25,381 millions de barils.

- Hier, United Airlines avait annoncé qu’elle allait acheter 2,7 milliards de gallons «de carburant vert» pour sa flotte d’avions afin d’atteindre le zéro émission de GES en 2050.

- Le rapport mensuel de transformation et sous-produits des grains US a été publié cet après-midi. L’USDA estime qu’en décembre dernier 425,3 millions de boisseaux de maïs ont été transformés en éthanol US, ce qui était une baisse de 5,5 % par rapport à novembre dernier et une réduction de 11 % comparativement à décembre 2021.

- Au Brésil, en janvier dernier, les exportations de maïs brésilien ont été de 6,348 millions de tonnes, ce qui était une légère baisse comparativement à décembre dernier.

- Les dernières données de la Commission européennes montrent que depuis le début de 2022/23 jusqu’au 29 janvier dernier, les importations UE de maïs ont été de 16,5 millions de tonnes, ce qui était une augmentation de 73 % par rapport à l’année commerciale précédente.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2022/23 entre 600,000 et 1,2 million de tonnes. Pour 2023/24, les attentes sont entre 0 et 150,000 tonnes.

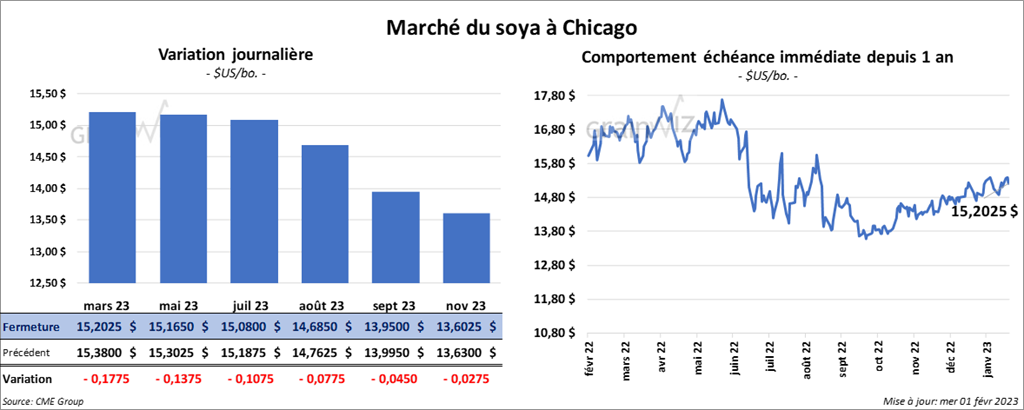

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 10 ¾ et 17 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en progression entre 50 cents et 1,80 $/tonne. Les contrats d’huile de soya US ont fini en baisse entre 146 et 154 points.

- En Argentine, un correspondant de l’USDA a abaissé son estimation de la récolte de soya argentin à 36 millions de tonnes, soit à une baisse de 9,5 millions de tonnes comparativement à l’estimé de l’USDA.

- Au Brésil, les exportations de soya brésilien n’ont été que de 851,878 tonnes au cours du mois de janvier dernier. Les autorités ont noté aussi que les stocks de la vieille récolte baissaient à un moment où les activités de récolte étaient ralenties par les averses incessantes.

- L’EIA estime qu’en novembre dernier, la capacité de production de biodiésel US avait augmenté d’un demi-milliard de gallons par année en novembre dernier, ce qui était une hausse annuelle de 141 % par rapport à l’année précédente.

- Le rapport Fats & Oils de février a été présenté cet après-midi. L’USDA estime que 187,4 millions de boisseaux de soya US ont été triturés au cours du mois de décembre dernier. Les analystes s’attendaient à plus, soit à 188 millions de boisseaux. En décembre 2021, le résultat était encore plus élevé à 198,2 millions de boisseaux.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 29 janvier dernier, les importations UE de soya ont été de 6,2 millions de tonnes, ce qui était légèrement inférieur à l’année commerciale précédente.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US 2022/23 entre 700,000 et 1,2 million de tonnes. Ils anticipent aussi les ventes à l’exportation de tourteau de soya US 2022/23 entre 200,000 et 475,000 tonnes. Dans le cas de l’huile de soya US 2022/23, les attentes sont entre 0 et 20,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé quelque part entre une baisse de 1 ½ cent et une hausse de 1 ¾ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini dans le vert entre 4 ½ et 5 ½ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont également terminé avec des gains de 3 ¾ cents.

- Malgré les difficultés de logistique dans les exportations à partir de la mer Noire, les Russes et les Ukrainiens continuent d’exercer leurs rôles respectifs qui les placent comme exportateurs mondiaux importants de grain. Mais, la situation a tout de même forcé plusieurs acheteurs à trouver d’autres vendeurs de grains Aux États-Unis, des experts signalent d’ailleurs que les exportations de blé US ont augmenté lors des dernières semaines. En Europe occidentale, elles ont également augmenté.

- Les traders US pensent que la production de blé ukrainien devrait avoisiner les 12 à 15 millions de tonnes en 2023. En 2022, elle avait été de 20,5 millions de tonnes. De plus, dans l’année commerciale 2021/22, elle avait été établie à 33,01 millions de tonnes.

- D’après la Commission européenne, depuis de 2022/23 jusqu’au 29 janvier dernier, les exportations de blé tendre UE ont été de 18,8 millions de tonnes, soit à une légère augmentation comparativement à l’année commerciale précédente. Le Maroc, l’Algérie, le Nigeria et l’Arabie Saoudite étaient les principaux acheteurs.

- Aux États-Unis, la Fed a comme prévu augmenté son taux directeur de 25 points de base. Cette hausse est moins élevée que les précédentes, mais le président de la Fed, Jerome Powel, a affirmé qu’il ne sait pas quand ni comment va s’arrêter la hausse des taux. Il estime qu’il reste beaucoup de travail à faire pour limiter l’inflation US à des niveaux plus acceptables.

- Pour demain, les attentes des analystes concernant les ventes à l’exportation de blé US 2022/23 sont entre 300,000 et 600,000 tonnes. Dans le cas de 2023/24, les prévisions sont entre 0 et 275,000 tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 42 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 1,57 et 2,90 $.

- Le 31 janvier dernier, le CME Feeder Cattle Index était en recul de 5 cents à 180,37 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 12,29 $. La découpe «Choice» a perdu 1,02 $ à 265,07 $. Celle «Select» a baissé de 14 cents à 252,78 $.

- Hier, l’USDA mentionnait dans un rapport sur les inventaires de bœuf US qu’au mois dernier, le troupeau de bovins de boucherie US avait baissé au niveau le plus bas depuis 1962. Au total, les bovins et les veaux ont représenté 89,3 millions de têtes, soit à une baisse de 3 % comparativement à janvier 2022. Les veaux ont concerné 34,5 millions de têtes, une réduction de 2 % par rapport à la même période l’an passé.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, ce qui est une baisse de 3,000 têtes par rapport à la semaine précédente et une hausse de 13,000 têtes comparativement à l’an passé.

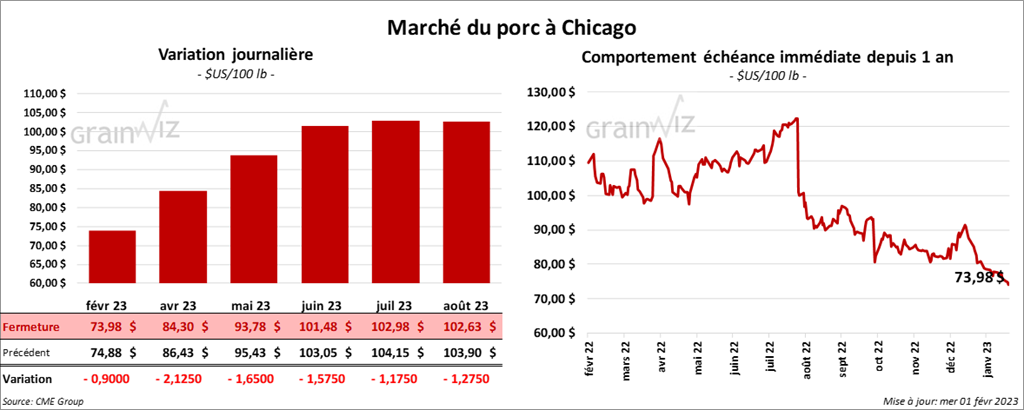

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en recul entre 90 cents et 2,12 $.

- Le 30 janvier dernier, le CME Lean Hog Index était en baisse de 13 cents à 72,58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,18 $ à 73,03 $. Le prix moyen au comptant pour le vivant a été de 54,02 $.

- La valeur moyenne des découpes a baissé de 1,30 $ à 78,95 $. La découpe de la longe a été la seule en hausse. Elle a gagné 72 cents à 82,64 $. La découpe de la fesse a perdu 2,61 $ à 93,46 $. Celle de l’épaule a reculé de 19 cents à 57,16 $. La découpe de la côte a régressé de 6 cents à 119,64 $. Celle du jambon a baissé de 2,24 $ à 75,20 $. Enfin, la découpe du flanc a perdu 4,14 $ à 88,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,448 million de têtes, soit à une baisse de 15,000 têtes comparativement à la semaine précédente et à une hausse de 67,000 têtes par rapport à l’an dernier.

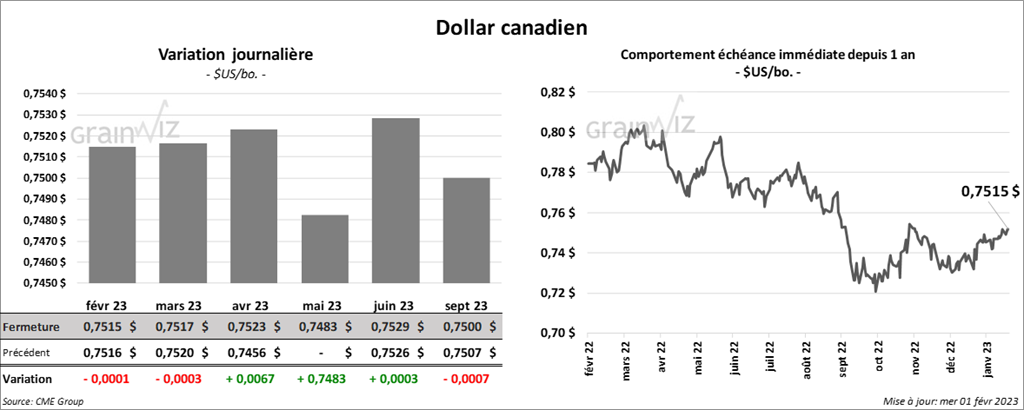

Dollar canadien