Météo Amérique du Sud

- World Weather mentionne que des averses ont eu lieu cette nuit dans le nord de l’Argentine. Le système s’est étalé jusqu’au sud de la province argentine de Cordoba. Entre 0,50 et 1,50 pouce de pluie y est tombé par endroit. L’organisme précise toutefois que dans plusieurs régions, il faudra davantage de précipitations pour recharger convenablement l’humidité au sol largement déficitaire depuis des semaines.

- Cette carte de l’Argentine fournie par mapsofworld.com indique les lieux où les précipitations se sont produites hier.

- Aussi, pour les deux prochaines semaines, World Weather prévoit une alternance de pluie et de temps ensoleillé pour l’Argentine, le Paraguay, l’Uruguay et pour certaines parties du Brésil. Globalement, la météo de ces secteurs devrait favoriser le développement du maïs et du soya. Par contre, World Weather avance qu’au cours de cette période, des délais dans les travaux aux champs pourraient survenir dans le centre sud et le centre ouest du Brésil où des averses sont prévues. Les analystes pensent que dans ces régions, l’humidité du sol sera probablement excessive à certains endroits.

Météo US

- Pour les régions productrices de blé dur rouge d’hiver US, World Weather anticipe des températures très froides au cours du week-end et en début de la semaine prochaine. Mais les dommages ne devraient pas être excessivement élevés puisque dans plusieurs régions, le couvert de neige pourrait être suffisant. Des averses de neige sont prévues aussi prévues au cours de cette période dans le nord des Plaines US, plus précisément dans le Dakota du Sud et le Montana.

- Ailleurs, dans le sud des Plaines US, World Weather ne prévoit pas de pluie significative avant lundi prochain. Des averses de pluie et de neige sont aussi anticipées dans les secteurs du sud-est durant la période de mardi à jeudi prochain.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée entre une hausse de ½ cent et une baisse de 2 ¼ cents.

- SovEcon a augmenté son estimation de la récolte de maïs ukrainien 2022 de 200,000 tonnes à 26,5 millions de tonnes. Les superficies récoltées y seraient plus élevées. Actuellement, l’USDA estime la production à 27 millions de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) estime que les ensemencements de maïs argentin sont complétés à 94 %. Il mentionne aussi que les récentes averses ont permis une amélioration des conditions de culture du maïs argentin de 5 points à 12 % dans les catégories bon/excellent.

- Actuellement, la récolte de maïs ukrainien est terminée à 90 %. Les averses record ont notamment retardé les activités aux champs.

- CFTC : le 24 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 5 % à 201,797 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

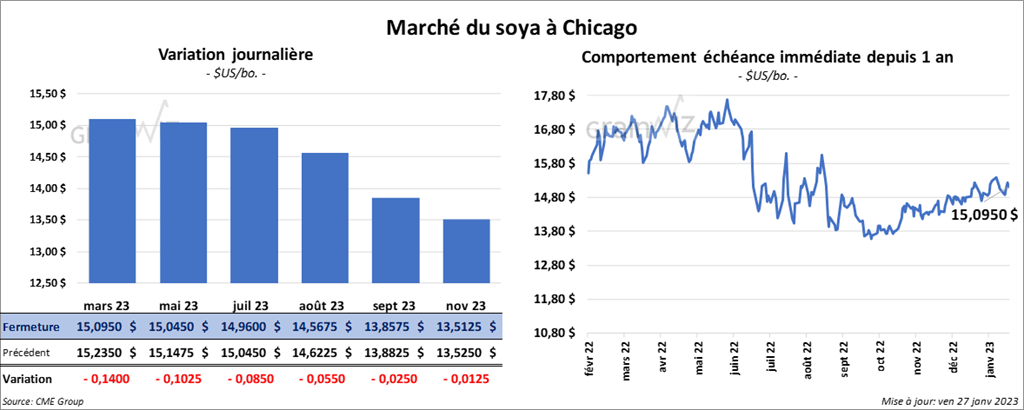

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en recul entre 8 ½ et 14 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 2,50 et 3,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la séance en baisse entre 13 et 17 points.

- Le BAGE estime que les semis de soya argentin sont actuellement terminés à 98,8 %. Avec les récentes averses, il a pu augmenter son évaluation des conditions de culture de 4 points à 7 % dans les catégories bon/excellent.

- Aux États-Unis, en décembre dernier, les dépenses personnelles de base avaient augmenté de 4,4 % par rapport à il y a un an. En novembre dernier, la progression avait été de 4,7 %. En fait, le rythme annuel est le plus lent depuis octobre 2021.

- Selon l’index du sentiment des consommateurs de l’Université du Michigan, la confiance des consommateurs US s’est accrue pour passer de 59,7 points en décembre dernier à 64,9 points ce mois-ci. Mais il s’agit en fait d’une baisse annuelle de 3,4 % qui constitue un creux historique. Les analystes s’attendaient à une hausse moins prononcée à 64,6 points.

- CFTC : le 24 janvier dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 13,1 % à 146,261 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

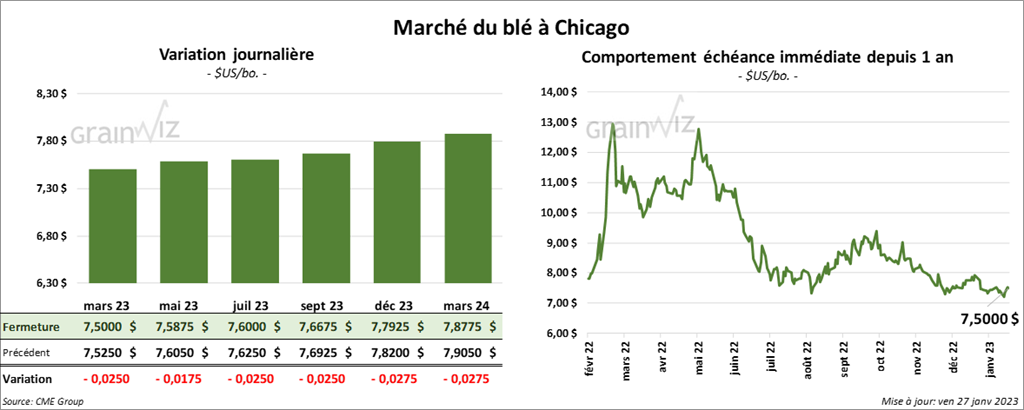

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 1 ¾ et 2 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en fermant en progression entre 4 ½ et 5 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également terminé dans le vert entre 2 et 3 ½ cents.

- Selon l’USDA 59 % des plants de blé d’hiver US se trouvent actuellement dans les secteurs affectés par la sécheresse. Le mois dernier, le pourcentage était de 69 %.

- Un correspondant de l’USDA en Australie voit la récolte de blé australien à un record de 37 millions de tonnes. Les conditions météo ont essentiellement été favorables. Présentement, l’USDA évalue la production de blé australien à 36,6 millions de tonnes.

- Pour 2023, SovEcon a augmenté son estimation de la récolte de blé ukrainien de 600,000 tonnes à 18,2 millions de tonnes. L’organisme avance que les conditions de culture sont favorables.

- CFTC : le 24 janvier dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 459 contrats à -6,832 contrats. Le minimum des 52 dernières semaines était de -8,023 contrats et le maximum de 49,841 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 135 contrats à -2,911 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

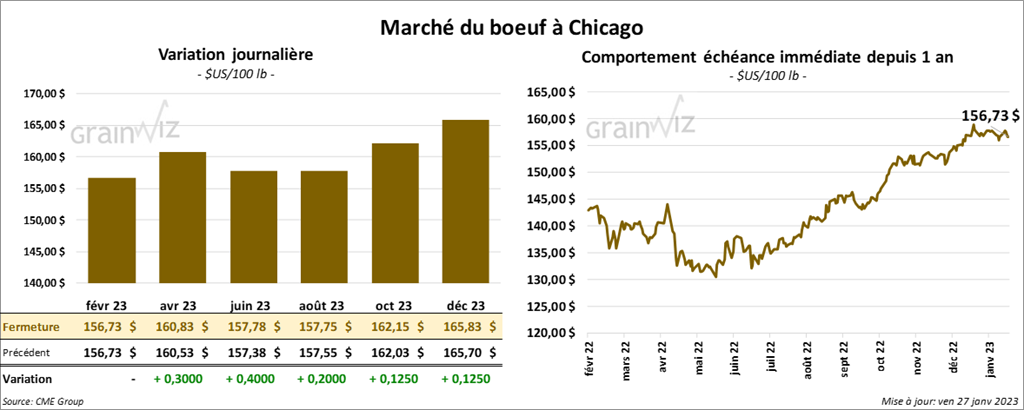

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en hausse entre 30 et 40 cents. Celui février 23 a fait exception en clôturant au neutre. Les contrats de veau US aux échéances les plus rapprochées ont fermé avec des gains entre 55 et 62 cents.

- Le 26 janvier dernier, le CME Feeder Cattle Index était en hausse de 77 cents à 179,57 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 152 et 155 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 17,22 $. La découpe «Choice» a perdu 99 cents à 267,76 $. Celle «Select» a reculé de 94 cents à 250,54 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 659,000 têtes, soit à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an dernier.

- CFTC : le 24 janvier dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 9,2 % à 76,857 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 91,489 contrats. Ils avaient fait l’inverse dans le veau US en augmentant leurs positions par 402 contrats à -5,549 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 3,256 contrats.

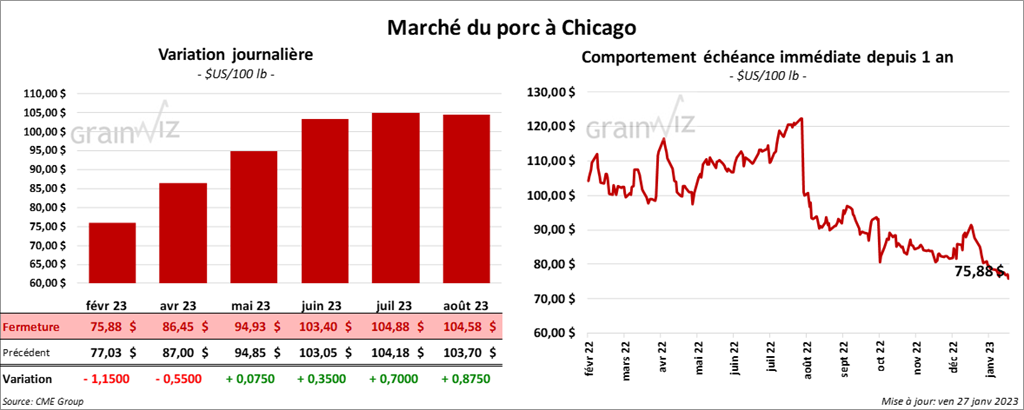

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en recul entre 55 cents et 1,15 $. Celui mai 23 a fait exception en terminant en progression de 7 cents.

- Le 25 janvier dernier, le CME Lean Hog Index était en hausse de 20 cents à 72,52 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 30 cents à 70,63 $. De son côté, le prix moyen au comptant pour le vivant était aussi en recul de 2,49 $ à 54,54 $.

- La valeur moyenne des découpes a perdu 1,21 $ à 79,25 $. La découpe de la longe a régressé de 62 cents à 83,34 $. Celle de la fesse a gagné 2,51 $ à 97.76 $. La découpe de l’épaule a reculé de 1,19 $ à 56,52 $. Celle de la côte a pris 96 cents à 116,99 $. La découpe du jambon a baissé le plus, soit de 3,77 $ à 75,19 $. Enfin, celle du flanc a perdu 1,70 $ à 89,08 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,536 millions de têtes, ce qui représente une augmentation de 5,000 têtes par rapport à la semaine précédente et une hausse de 6,000 têtes comparativement à l’an passé.

- CFTC : le 24 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 14,335 contrats à -3,672 contrats. Le minimum des 52 dernières semaines était de -3,672 contrats et le maximum de 79,242 contrats.