Météo Amérique du Sud

- World Weather mentionne que les averses prévues la semaine prochaine en Argentine pourraient être plus élevées dans le centre ouest et le nord-ouest du pays. De plus, les précipitations à venir dans les autres régions de l’Argentine pourraient suffire à limiter les effets de la sécheresse des derniers mois sur le maïs et le soya argentins. Pour l’instant, toutefois, World Weather s’attend à un temps plus sec au cours du mois de février prochain.

- Dans le cas du sud du Brésil, World Weather prévoit une détérioration des conditions de culture au cours de la semaine prochaine, mais l’organisme estime qu’elles pourraient s’améliorer la semaine suivante. Ailleurs, les vagues d’averses dans le centre ouest et le centre sud du Brésil pourraient persister à court terme, ce qui devrait prolonger le ralentissement de la récolte de soya et freiner la progression des semis de maïs safrinha.

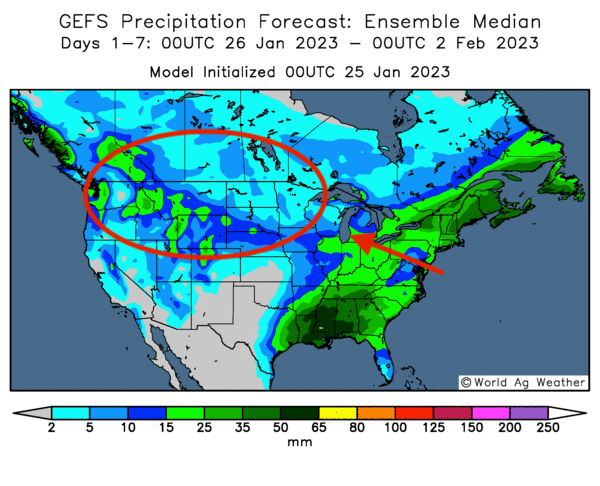

Météo US

- World Weather estime qu’à court terme, les régions de production de blé d’hiver US devraient être suffisamment protégées par un couvert de neige avant qu’une vague de froid ne survienne au cours de la semaine prochaine. L’organisme prévoit également pour la fin de la semaine actuelle des précipitations de neige ou de pluie dans le nord, le centre et le sud des Plaines US. Il précise que les zones sans neige ne devraient probablement pas être touchées par un froid dommageable.

Météo Canada

- World Weather prévoit des averses de neige dans le sud de l’Alberta et le sud de la Saskatchewan durant les prochains jours. Les précipitations pourraient se prolonger jusqu’à la fin du week-end. Globalement, le couvert de neige pourrait suffire à limiter les effets d’une vague de froid éventuelle sur les plants de blé d’hiver de ces régions.

- Cette carte Canada/US dessinée pour les 1 à 7 prochains jours montre les précipitations anticipées dans le nord des Plaines US, le nord Midwest, le sud de la Saskatchewan et le sud de l’Alberta.

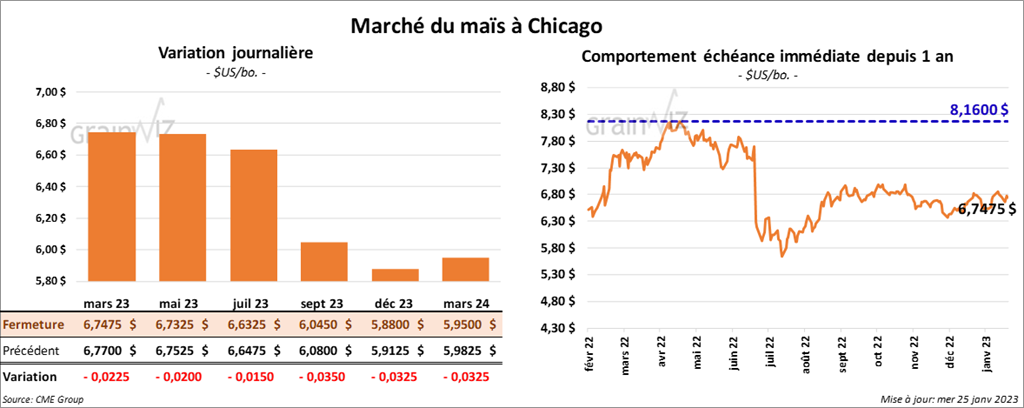

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 ½ et 2 ¼ cents.

- Le Rosario Grain Exchange estime que les récentes pluies qui ont affecté plusieurs régions de l’Argentine sont supérieures aux attentes les plus optimistes. Elles devraient essentiellement suffire à améliorer les conditions de culture du maïs et du soya argentins, mais le Rosario estime que leur répartition sur le territoire a été très variable.

- Durant la semaine du 20 janvier dernier, la production d’éthanol US avait augmenté de 0,4 % comparativement à la semaine précédente à 1,012 million de barils par jour. C’était également une baisse de 2,2 % par rapport à la même période l’an dernier.

- Quant aux stocks d’éthanol US, ils étaient en hausse de 7,2 % par rapport à la semaine précédente à 25,077 millions de barils, ce qui était un sommet des 9 derniers mois et une augmentation de 2,5 % comparativement à l’an passé.

- Un sondage de Farm Futures indique que les producteurs US pourraient semer du maïs sur 90,5 millions d’acres.

- Au Mexique, un haut dirigeant du gouvernement espère que le Mexique va réduire ses importations de maïs entre 30 % et 40 % en 2024.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons sont prévues pour 2022/23.

- À l’aide d’imageries satellites, Refinitiv a abaissé son estimation de la production de maïs argentin 2022/23 de 6 % à 45 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre 600,000 et 1,4 million de tonnes. Pour celles de 2023/24, les attentes sont entre 0 et 100,000 tonnes.

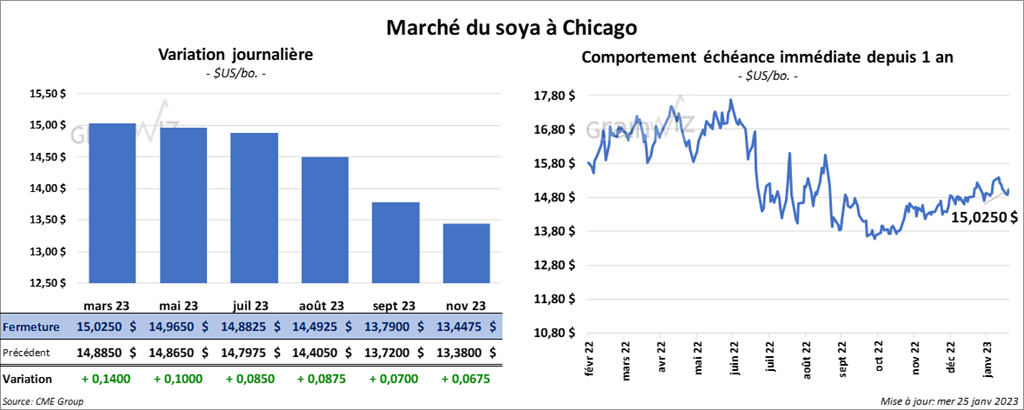

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 8 ½ et 14 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini avec des gains entre 3,10 et 5,70 $. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant dans le rouge entre 38 et 44 points.

- Un sondage réalisé par Farm Futures montre que ce printemps, les agriculteurs US pourraient semer du soya sur 88,9 millions d’acres.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US 2022/23 entre 600,000 et 1,2 million de tonnes. Pour celles de 2023/24, les anticipations sont entre 0 et 60,000 tonnes. Dans le cas du tourteau de soya US 2022/23, les attentes des analystes sont entre 150,000 et 400,000 tonnes. Du côté de l’huile de soya US, les projections pour 2022/23 sont entre 0 et 10,000 tonnes.

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en hausse entre 6 et 6 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé dans le vert entre 8 ¾ et 9 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 6 et 6 ½ cents.

- En Inde, les autorités devraient vendre très prochainement sur le marché national 3 millions de tonnes de blé issues des réserves gouvernementales afin d’en réduire les prix domestiques. L’objectif est également de couvrir la demande des meuniers. Seulement aujourd’hui, les prix intérieurs du blé ont atteint un record à 365,61 $ US/tonne, soit une augmentation de 9 % comparativement aux prix du début du mois. L’inde arrive à la seconde place derrière la Chine comme plus grosse productrice mondiale de blé. Chaque année, elle produit entre 100 et 110 millions de tonnes de blé. Actuellement, l’USDA estime la production de blé indien à 103 millions de tonnes.

- Un sondage mené par Farm Futures montre que les producteurs US pourraient semer du blé sur 48,8 millions d’acres en 2023/24.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé 2022/23 entre 150,000 et 500,000 tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 75,000 tonnes.

- À l’aide d’un appel d’offres, la Jordanie recherche 120,000 tonnes de blé moulu d’origines optionnelles.

- Selon Reuters, l’Irak a eu de la difficulté à acheter 150,000 tonnes de blé australien.

Bœuf

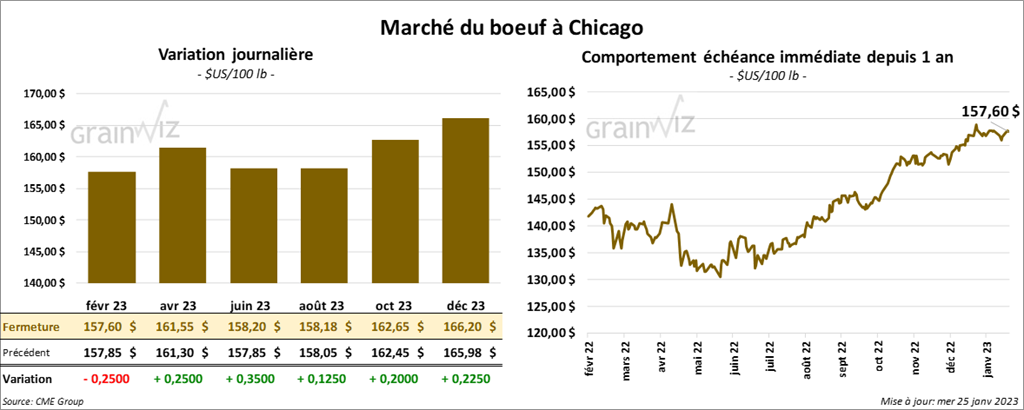

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé la session en progression entre 25 et 35 cents. Celui février 23 a fait exception en terminant en baisse de 25 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en hausse entre 15 et 45 cents.

- Le 24 janvier dernier, le CME Feeder Cattlle Index était en progression de 24 cents à 177,77 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est rétréci à 16,48 $. La découpe «Choice» a perdu 1,36 $ à 268,28 $. Celle «Select» a régressé de 59 cents à 251,80 $.

- Le rapport Cold Storage du mois de janvier a été présenté cet après-midi. L’USDA estime qu’au 31 décembre dernier, les stocks de surgelé de bœuf US étaient à 543,955 millions de lb, soit à une hausse de 7,3 % par rapport à l’année précédente.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 378,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 19,000 têtes par rapport à l’an passé.

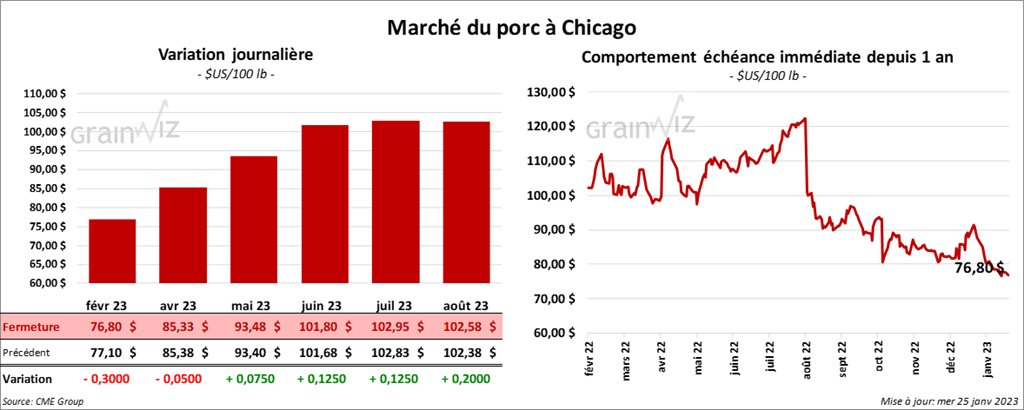

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des pertes entre 5 et 30 cents. Celui mai 23 a fait exception en finissant en progression de 7 cents.

- Le 23 janvier dernier, le CME Lean Hog Index était en baisse de 2 cents à 72,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 1,10 $ à 72,27 $.

- La valeur moyenne des découpes a baissé de 95 cents à 79,11 $. La découpe de la longe a reculé de 96 cents à 79,83 $. Celle de la fesse a gagné 1,30 $ à 96,40 $. La découpe de l’épaule a progressé de 39 cents à 59,58 $. Celle de la côte a pris 25 cents à 118,26 $. La découpe du jambon a régressé de 1,32 $ à 75,76 $. Enfin, celle du flanc a baissé le plus, soit de 3,84 $ à 90,18 $.

- Concernant le rapport Cold Storage, l’USDA estime que les stocks de surgelé de porc US ont été de 458,142 millions de lb au 31 décembre dernier, ce qui était une augmentation de 15,6 % par rapport à la même période l’an dernier. La moyenne des 5 dernières années pour le mois de décembre est plutôt une baisse 3,2 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,463 million de têtes, ce qui est une augmentation de 71,000 têtes par rapport à la semaine précédente et une hausse de 64,000 têtes comparativement à l’an dernier.