Météo Amérique du Sud

- World Weather prévoit des averses bénéfiques au cours des 10 prochains jours pour plusieurs régions de l’Argentine. Ces dernières pourraient suffire pour améliorer les conditions de culture du maïs et du soya argentin tardifs.

- Plusieurs secteurs du Brésil, World Weather anticipe aussi des précipitations au cours des 10 prochains jours, mais celles-ci pourraient être légèrement plus élevées que nécessaire pour la maturation et la récolte des plants de soya qui se trouvent dans le centre et le nord du pays. World Weather précise toutefois que les pluies pourraient être moins fréquentes dans le sud du Brésil. Le temps sec devrait donc faciliter la récolte de soya et les ensemencements de maïs safrinha. Toutefois, en l’absence de pluies plus nombreuses, plusieurs cultures du Rio Grande do Sul, l’État brésilien situé le plus au sud, pourraient continuer de subir un stress hydrique constant. L’organisme note également que le Mato Grosso, qui se trouve dans le centre sud du Brésil, est actuellement affecté par des pluies incessantes qui ralentissent les travaux aux champs.

Météo US

- Pour les prochains jours, World Weather anticipe des averses de neige et de pluie dans plusieurs régions du Texas et de l’Oklahoma. Ces précipitations pourraient améliorer l’humidité du sol de ces secteurs. Cette possibilité devrait être bénéfique pour les cultures de blé d’hiver de ces régions.

- Pour la semaine à venir, World Weather prévoit aussi des vagues d’averses de neige dans le nord des Plaines US et le nord du Midwest. Pour ces secteurs, elles devraient aider à couvrir et à protéger les plants de blé d’hiver contre les températures froides, surtout dans le Montana et le Dakota du Sud où il manque de neige.

- Cette carte US dessinée pour les 1 à 7 prochains jours montre les précipitations prévues.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 10 ¼ et 10 ¾ cents.

- Selon les données des douanes brésiliennes, les exportations de maïs brésilien pourraient atteindre les 4,2 millions de tonnes pour les trois premières semaines du mois actuel, ce qui correspondrait à une augmentation notable par rapport à la même période l’an passé.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 130,000 tonnes de maïs US. Les destinations sont inconnues et les livraisons sont attendues en 2022/23.

- Des délégués US et mexicains se sont réunis hier à Mexico pour discuter de l’interdiction éventuelle des importations de maïs OGM US. Les responsables US ont noté le manque de progrès dans les discussions. Les pourparlers devaient se poursuivre aujourd’hui. Initialement, l’interdiction devait entrer en vigueur en 2024, mais les autorités mexicaines ont récemment proposé de retarder sa mise en place en 2025.

- AgRural estime que dans le centre sud du Brésil, les ensemencements de maïs d’hiver brésilien sont terminés à 1 %. L’an dernier, les semis avaient été complétés à 5,4 %. Les averses constantes ralentissent les travaux aux champs.

- S&P Global, anciennement HIS Markit, anticipe que les agriculteurs US pourraient semer 90,504 millions d’acres de maïs en 2023, ce qui serait une augmentation de 2,2 % par rapport à l’an dernier.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 22 janvier dernier, l’UE a importé 16,1 millions de tonnes de maïs, soit une hausse de 81 % par rapport à l’année commerciale précédente.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre ¼ et 1 ¾ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant dans le vert entre 1,40 et 3,10 $/tonne. Celui mars 23 a fait exception en finissant avec une perte de 2,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 96 et 106 points.

- Selon les douanes brésiliennes, les exportations de soya brésilien sont lentes et totaliseraient 570,459 tonnes pour les trois premières semaines de janvier. L’an passé, lors des trois premières semaines de janvier, les exportations de soya brésilien avaient été de 2,4 millions de tonnes.

- Les averses incessantes dans le nord et le centre du Brésil ralentissent la récolte de soya brésilien de ces régions. AgRural estime donc que la récolte est terminée à 1,8 % comparativement à 4,7 % l’an dernier.

- S&P Global prévoit que les agriculteurs US vont semer du soya sur 88,0 millions d’acres, ce qui correspondrait à une augmentation de 0,6 % par rapport à 2022.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 22 janvier dernier, les importations UE de soya ont été de 6,08 millions de tonnes, soit une baisse de 19 % comparativement à l’année commerciale précédente.

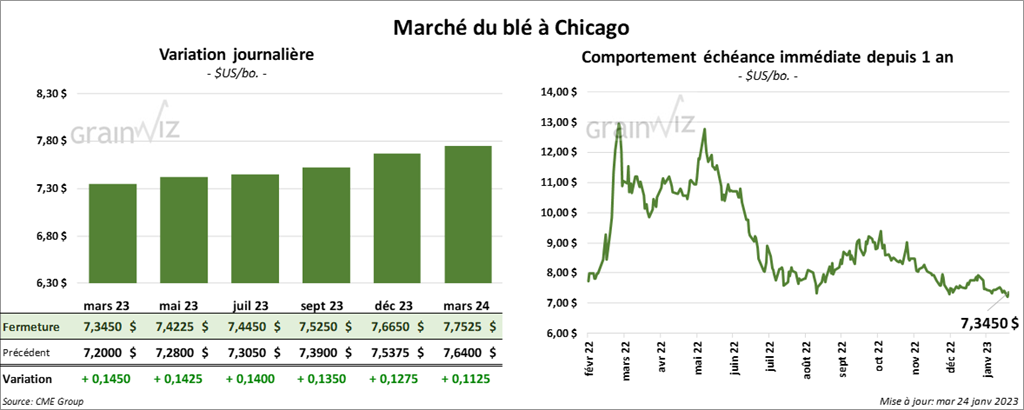

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en progression entre 14 et 14 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des gains entre 14 et 14 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 12 et 15 ¼ cents.

- Hier, les autorités de l’État du Texas avaient annoncé que sur leur territoire, 11 % des plants de blé d’hiver se trouvaient dans les catégories bon/excellent, soit une baisse de 10 points comparativement au dernier rapport publié en novembre dernier. Les autorités texanes ont également mentionné que 43 % des plants se trouvaient dans les catégories pauvre/très pauvre, ce qui est une augmentation de 14 % par rapport aux données précédentes. Des dommages occasionnés par le froid intense du mois de décembre dernier ont été constatés dans le nord de l’État.

- Des experts estiment que la guerre en Ukraine va réduire les exportations de blé ukrainien de 35 % en 2023, ce qui est un creux depuis une décennie. La production de blé ukrainien est aussi vue en baisse à 21,5 millions de tonnes. L’USDA estime actuellement la production de blé ukrainien à 21 millions de tonnes, soit à une augmentation de 500,000 tonnes par rapport à décembre. En 2021/22, l’USDA estimait la production de blé ukrainien à 33,01 millions de tonnes. Les experts estiment que les baisses de production et d’exportation de blé ukrainien constituent une menace pour la sécurité alimentaire mondiale.

- S&P Global projette des semis de tous les types de blé US sur 49,837 millions d’acres, soit sur une hausse de 9 % comparativement à 2022. De ce chiffre, 39,950 millions d’acres pourraient concerner le blé d’hiver US (+ 11,1 % par rapport à 2022) et 11,200 millions d’acres pourraient être alloués aux semis de blé de printemps US, ce qui serait une augmentation de 3,4 % par rapport à l’an passé.

- La Commission européenne estime que depuis le 1er juillet jusqu’au 22 janvier dernier, l’UE a exporté 18,14 millions de tonnes de blé tendre, ce qui représentait une augmentation de 6 % par rapport à la même période l’année précédente. Par contre, les chiffres avancés pour l’Allemagne sont probablement inexacts en raison des ratés du nouveau système allemand de compilation. Des difficultés ont également été notées pour l’Italie où les données recueillies s’arrêtent en novembre dernier.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée dans le vert entre 35 et 75 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé quelque part entre un recul de 2 cents et une hausse de 3 cents.

- Le 23 janvier dernier, le CME Feeder Cattle Index était en baisse de 16 cents à 177,53 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est élargi à 17,25 $. La découpe «Choice» a perdu 1,80 $ à 269,64 $. Celle «Select» a baissé de 2,10 $ à 252,39 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 251,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 12,000 têtes par rapport à l’an passé.

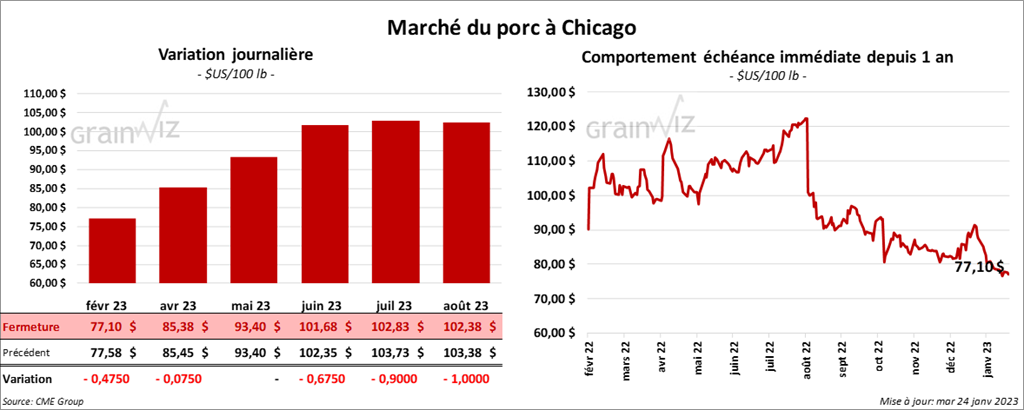

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en recul de 7 à 47 cents. Celui mai 23 a fait exception en terminant au neutre.

- Le 20 janvier dernier, le CME Lean Hog Index était en baisse de 52 cents à 72,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 55 cents à 71,17 $.

- La valeur moyenne des découpes a perdu 86 cents à 80,06 $. La découpe de la longe a reculé de 1,91 $ à 80,79 $. Celle de la fesse a gagné 49 cents à 95,10 $. La découpe de l’épaule a régressé de 2,43 $ à 59,19 $. Celle de la côte a perdu 41 cents à 118,01 $. La découpe du jambon a augmenté de 1,53 $ à 77,08 $. Enfin celle du flanc a baissé de 2,55 $ à 94,02 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 973,000 têtes, ce qui est une augmentation de 62,000 têtes par rapport à la semaine précédente et une hausse de 50,0000 têtes comparativement à l’an dernier.