Météo Amérique du Sud

- Selon World Weather, des averses importantes ont eu lieu cette nuit en Argentine, plus précisément à l’ouest de Buenos Aires, l’est de La Pampa et l’extrême sud de Cordoba. Entre 0,50 et 2,00 pouces de pluie sont tombés par endroit. Le système toujours actif avance progressivement vers l’est de Buenos Aires et certaines des régions voisines. Il devrait affecter ces secteurs surtout demain. Ailleurs, les pluies pourraient ne pas être abondantes au début de la semaine prochaine, mais d’autres vagues de précipitations sont attendues dans le sud de l’Argentine vers le milieu de la semaine avant que d’autres systèmes apportent des averses dans le centre et le nord de l’Argentine plus tard dans la semaine et lors du week-end. Par conséquent, la fin de mois sera probablement marquée par des averses à l’ensemble de l’Argentine. Ces dernières seront sans doute bénéfiques pour les cultures de maïs et de soya argentins déjà largement perturbées par la sécheresse des derniers mois.

- Cette carte de l’Argentine fournie par mapsofworld.com montre les zones touchées par les averses de la nuit dernière.

- Pour le sud du Brésil, World Weather mentionne que les averses seront possiblement limitées au cours des 10 prochains jours. L’organisme précise toutefois que le temps ne sera pas totalement sec et que certaines précipitations pourraient être bénéfiques. Ailleurs, des averses sont également attendues, ce qui devrait favoriser les développements à long terme du maïs et du soya. Par contre, si les pluies persistent à certains endroits, il y aura probablement des problèmes de maturation et de récolte.

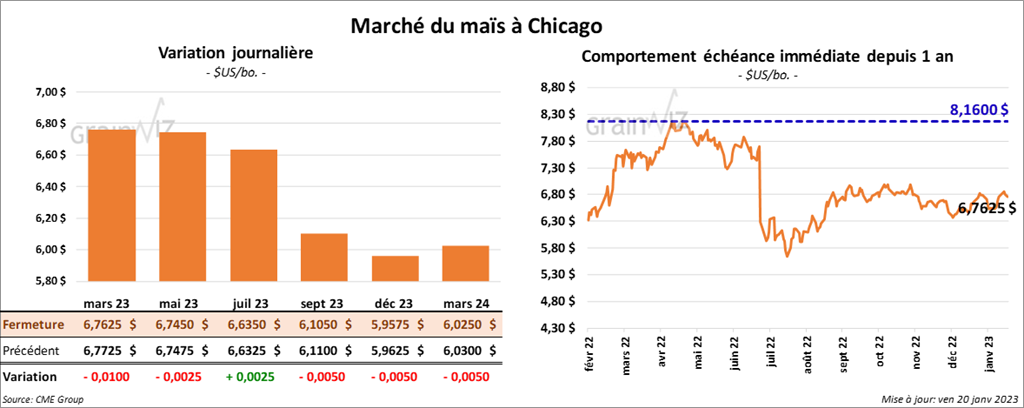

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre ¼ et 1 cent. Celui juillet 23 a fait exception en finissant en hausse de ¼ cent.

- Durant la semaine du 12 janvier dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,132,100 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 250,000 et 800,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 87,000 tonnes. Le Japon a été l’acheteur. Les attentes des analystes étaient entre 0 et 100,000 tonnes.

- La Chine a encore réduit ses restrictions sanitaires contre la COVID, de sorte que l’économie chinoise s’est réouverte au marché mondial. Par conséquent, des analystes craignent que le retour des Chinois sur la scène économique mondiale n’engendre une autre poussée de l’inflation mondiale. Les Chinois sont de gros consommateurs de matières premières, ce qui pourrait forcer les marchés des commodités à la hausse.

- Les autorités mexicaines ont encore proposé de reporter la mise en œuvre de l’interdiction d’importation de maïs OGM en 2025.

- CFTC : le 17 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 28,4 % à 192,137 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

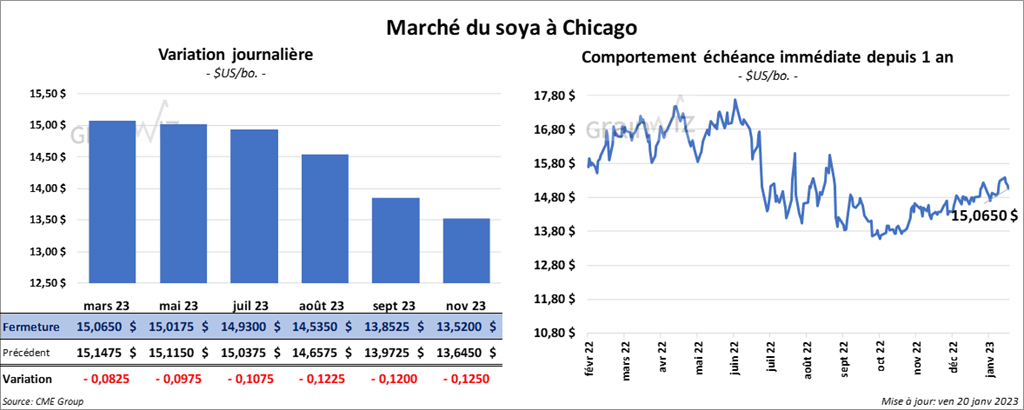

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en baisse entre 8 ¼ et 10 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en recul entre 4,60 et 7,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 100 et 118 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 986,200 tonnes, soit à une augmentation de 38 % par rapport à la semaine précédente et à une hausse de 48 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Les projections des analystes étaient entre 600,000 et 1,2 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 362,500 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et l’Espagne ont été les principales acheteuses. Les prévisions des analystes étaient entre 0 et 250,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 700 tonnes, soit à une augmentation de 8 % comparativement à la semaine précédente et à une baisse de 63 % par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs. Les attentes des analystes étaient entre 0 et 10,000 tonnes.

- Ce matin, l’USDA avait annoncé des ventes privées à l’exportation de 220,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons sont prévues pour 2022/23.

- Selon les données des douanes chinoises, les importations chinoises de soya US ont chuté de 10 % en 2022. Pour la même période, celles de soya brésilien avaient baissé de 5,6 % à 54,4 millions de tonnes. Le soya brésilien représentait 60 % des importations chinoises de soya. Celles US ne dépassaient pas les 32 % du marché.

- Safras & Mercado prévoit des exportations de 93 millions de tonnes de soya brésilien en 2023. En 2022, le Brésil avait exporté 78,9 millions de tonnes de soya.

- CFTC : le 17 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 27,8 % à 168,298 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

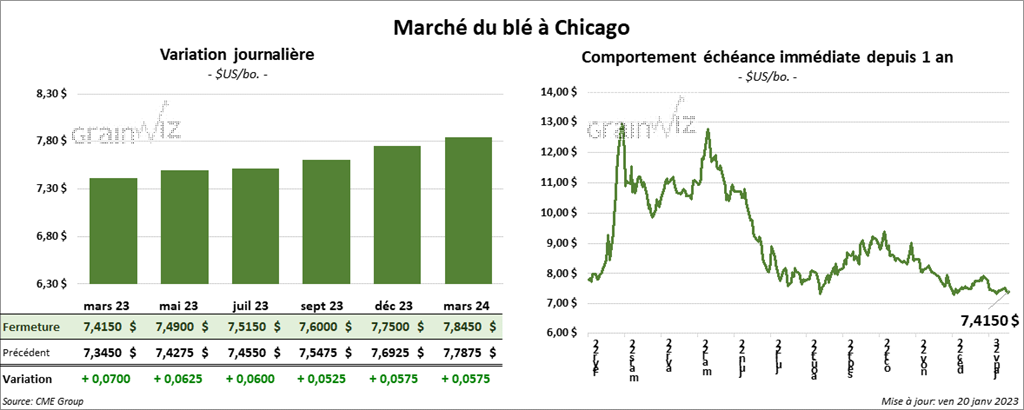

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en hausse entre 6 et 7 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé en progression entre 12 ½ et 16 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé dans le vert entre 6 ¾ et 8 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 473,100 tonnes, ce qui était une hausse notable par rapport à la semaine précédente et une augmentation de 99 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 75,000 et 400,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 35,000 tonnes. Le Mexique et le Japon ont été les acheteurs. Les projections des analystes étaient entre 0 et 75,000 tonnes.

- Entre le 25 et le 31 janvier prochains, la taxe à l’exportation de blé russe baissera à 62,44 $/tonne. Cette mesure se basera sur un prix indicatif de 309,50 $/tonne.

- CFTC : le 17 janvier dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 732 contrats à -7,291 contrats. Le minimum des 52 dernières semaines était de -8023 contrats et le maximum de 49,841 contrats. Ils ont fait l’inverse à Minneapolis en réduisant leurs positions de 72 contrats à -2,776 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en progression entre 57 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 62 et 87 cents. Celui janvier 23 a fait exception en terminant en recul de 17 cents.

- Le 19 janvier dernier, le CME Feeder Cattle Index était en baisse de 84 cents à 177,03 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant entre 155 et 158 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 15,29 $. La découpe «Choice» a gagné 21 cents à 271,72 $. Celle «Select» a pris 74 cents à 256,43 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,300 tonnes. La Chine et la Corée du Sud ont été les principales acheteuses.

- Le rapport Cattle on Feed de janvier a été présenté aujourd’hui. Pour le 1er janvier dernier, l’USDA estime que les inventaires des parcs d’engraissement avaient été de 11,682 millions de têtes, ce qui était une baisse annuelle de 2,9 %. Les analystes s’attendaient plutôt à une réduction annuelle de 3,2 %.

- Quant aux placements, L’USDA estime qu’en décembre dernier, ils concernaient 1,804 million de têtes, soit une baisse de 8 % comparativement à l’année précédente. Les analystes projetaient une baisse plus forte à 9 %.

- Pour la commercialisation, l’USDA a évalué celle de décembre dernier à 1,741 million de têtes, ce qui était une baisse de 6 % par rapport à la même période en 2021. Les analystes prévoyaient une réduction moins marquée à 5,3 %.

- Par ailleurs, l’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 646,000 têtes, soit à une baisse de 15,000 têtes par rapport à la semaine précédente et à une hausse de 9,000 têtes comparativement à l’an dernier.

- CFTC : le 17 janvier dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 7,5 % à 84,672 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 91,489 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 5,993 contrats à -5,951 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 3,256 contrats.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini avec des gains entre 62 cents et 1,32 $.

- Le 18 janvier dernier, le CME Lean Hog Index était en baisse de 57 cents à 73,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 55 cents à 70,90 $.

- La valeur moyenne des découpes a pris 42 cents à 79,99 $. La découpe de la longe a augmenté de 24 cents à 81,75 $. Celle de la fesse a progressé de 2,55 $ à 91,56 $. La découpe de l’épaule a perdu 1,77 $ à 56,63 $. Celle de la côte a gagné 49 cents à 117,61 $. La découpe du jambon a reculé de 7,28 $ à 74,54 $. Enfin, celle du flanc a augmenté le plus, soit de 12,59 $ à 100,55 $.

- Les ventes à l’exportation de porc US 2023 ont été de 34,100 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,531 millions de têtes, ce qui représente une baisse de 153,000 têtes comparativement à la semaine précédente et une hausse de 95,000 têtes par rapport à l’an passé.

- CFTC : le 17 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 53 % à 10,663 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.