Météo Amérique du Sud

- Selon World Weather, les averses pourraient continuer d’être limitées dans l’est de l’Argentine et dans l’extrême sud du Brésil au cours des 10 prochains jours. Certaines parties du sud-ouest de l’Argentine pourraient tout de même recevoir quelques précipitations vendredi et samedi. World Weather mentionne aussi que plusieurs régions de l’Argentine pourraient être touchées par un vaste système d’averses vers la fin du mois, mais les probabilités restent faibles. Essentiellement, les conditions de culture demeurent difficiles en Argentine.

- Ailleurs dans le nord de l’État brésilien du Rio Grande do Sul, situé dans l’extrême sud du Brésil, des averses bénéfiques ont eu lieu au cours du week-end, mais l’amélioration devrait être temporaire. D’autres précipitations bénéfiques seront nécessaires prochainement pour réduire le stress hydrique subit par les cultures de la région.

Météo US

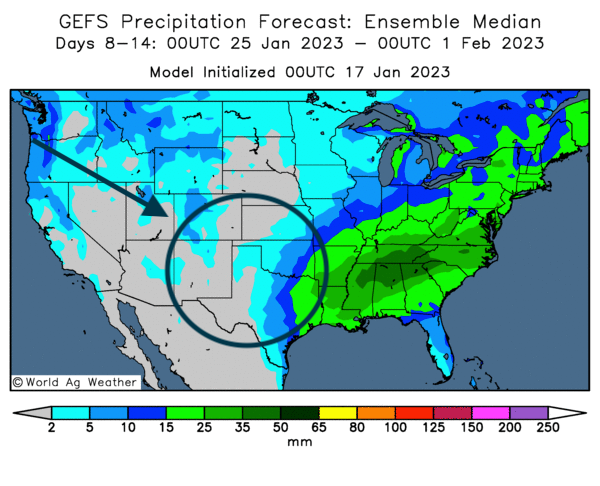

- World Weather prévoit trois vagues de précipitations au cours des 10 prochains jours pour le secteur de production du blé dur rouge d’hiver US. Par contre, les zones du sud-ouest pourraient demeurer sèches. Globalement, les conditions sèches devraient persister dans plusieurs régions productrices de blé dur rouge d’hiver US.

- Cette carte US dessinée pour les 8 à 14 prochains jours montre le manque de précipitations dans le sud-ouest des régions de production de blé dur rouge d’hiver US.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 8 ¾ et 10 ¼ cents.

- Michael Cordonnier de Soybean & Corn Advisor a réduit son estimation de la culture de maïs argentin de 1 million de tonnes à 44 millions de tonnes. Il estime que la sécheresse persistante est en cause. Cette dernière pourrait limiter les rendements et la progression des semis de maïs tardif. Il a également laissé inchangée son estimation de la récolte de maïs brésilien à 125 millions de tonnes.

- Pour le mois de janvier, l’ANEC prévoit des exportations de maïs brésilien en hausse de 5,024 millions de tonnes à 5,178 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 150,000 tonnes de maïs US. Les livraisons sont prévues pour 2022/23. La Colombie est la destination.

- La Commission européenne estime qu’entre juillet et janvier l’UE aura importé 15,66 millions de tonnes de maïs, ce qui correspondrait à une augmentation de 88 % par rapport à l’année précédente.

- Durant la semaine du 12 janvier dernier, les inspections à l’exportation de maïs US ont été de 774,461 tonnes, soit à une augmentation de 93 % par rapport à la semaine précédente et à une baisse de 37,4 % comparativement à l’année précédente. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 29,7 % à 10,775,858 tonnes. Les anticipations des analystes étaient entre 400,000 et 700,000 tonnes.

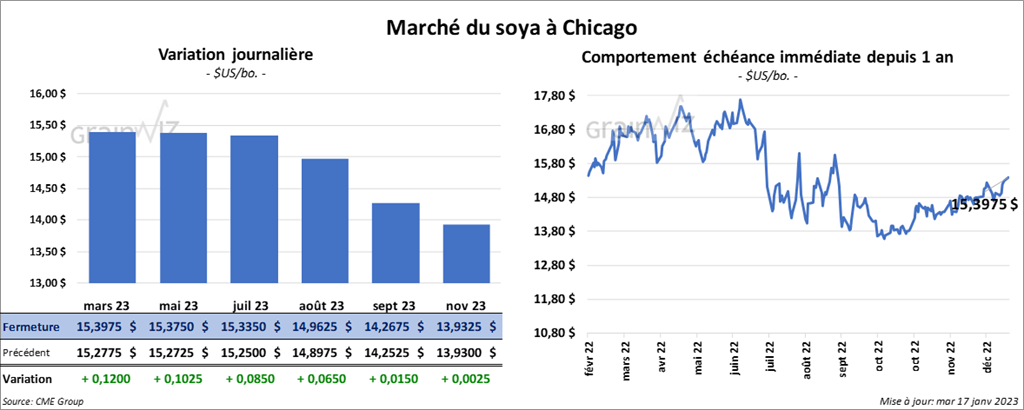

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ½ et 12 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 3,60 et 4,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 60 et 78 points.

- Michael Cordonnier a abaissé son estimation de la récolte de soya argentin de 2 millions de tonnes à 39 millions de tonnes. Il mentionne que la sécheresse persistante limite les rendements potentiels et les superficies ensemencées.

- En 2022, la croissance économique chinoise a baissé à l’un des pires niveaux depuis un demi-siècle. Cette réduction est visible pour le quatrième trimestre qui a été marqué par les restrictions sanitaires sévères contre la COVID et un marché immobilier difficile. Pour cette période, le PIB n’a progressé que de 2,9 % contre 2,9 % pour le trimestre précédent. En 2022, Il n’avait augmenté que de 3 % alors que l’objectif du gouvernement chinois était de 5,5 %. En 2021, la croissance du PIB chinois avait été de 8,4 %.

- Aujourd’hui, le NOPA présentait son rapport mensuel. L’organisme, qui représente 95 % des triturateurs US, a estimé que 177,505 millions de boisseaux de soya US ont été triturés par ses membres au cours du mois de décembre dernier. Le résultat est une baisse de 1,68 million de boisseaux par rapport au mois de novembre. En décembre 2021, 186,438 millions de boisseaux de soya US avaient été triturés. Selon Reuters, les analystes prévoyaient une production plus élevée à 182,9 millions de boisseaux. Le NOPA a aussi évalué les stocks d’huile de soya US à 1,791 milliard de lb.

- L’USDA a signalé des ventes privées à l’exportation de 119,000 tonnes de soya US. Les destinations sont inconnues et les livraisons sont attendues pour 2022/23.

- Selon un sondage de Reuters, les agriculteurs brésiliens s’attendent à une récolte de soya brésilien record aux alentours de 153 millions de tonnes en 2022/23. Les conditions météo favorables et l’augmentation des superficies ensemencées expliquent cet optimisme.

- Les inspections à l’exportation de soya US ont été de 2,075,197 tonnes, ce qui était une augmentation de 47,5 % comparativement à la semaine précédente et une hausse de 11 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 4,4 % à 32,171,029 tonnes. Les projections des analystes étaient entre 900,000 et 1,9 million de tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 7 et 8 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé dans le vert entre 8 et 12 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 3 ¾ et 6 ¼ cents.

- IKAR a augmenté sa projection des exportations de blé russe 2022/23 de 44 millions de tonnes à 45,5 millions de tonnes.

- L’ANEC prévoit des exportations de blé brésilien de 753,044 millions de tonnes en janvier, ce qui serait une augmentation comparativement aux 446,105 tonnes prévues initialement.

- La Commission européenne estime qu’entre le mois de juillet et celui de janvier, l’UE aura exporté 17,67 millions de tonnes de blé tendre 2022/23, ce qui représenterait une augmentation de 6 % par rapport à la même période en 2021/22.

- Le président russe Vladimir Poutine a mentionné que la Russie devait maintenir des réserves alimentaires suffisantes de sorte qu’il est possible que la Russie doive réduire ses exportations de produits alimentaires.

- Les inspections à l’exportation de blé US ont été de 320,473 tonnes, soit à une augmentation de 53 % comparativement à la semaine précédente et à une baisse de 17,1 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 3,1 % à 12,422,495 tonnes. Les anticipations des analystes étaient entre 150,000 et 400,000 tonnes.

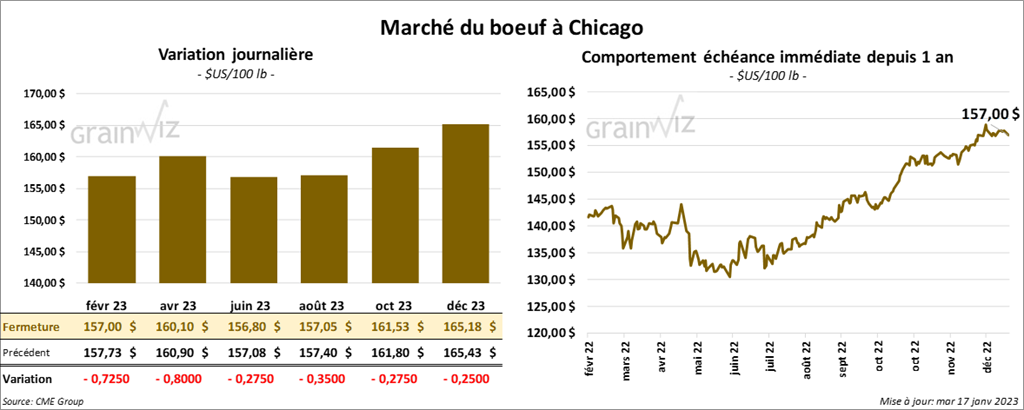

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 27 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 1,17 et 1,60 $.

- Le 16 janvier dernier, le CME Feeder Cattle Index était en recul de 98 cents à 181,05 $.

- La semaine dernière, l’USDA avait rapporté des ventes au comptant entre 156 et 157 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 22,13 $. La découpe «Choice» a perdu 77 cents à 276,66 $. Celle «Select» a reculé de 2,02 $ à 254,53 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 128,000 têtes, ce qui représente une hausse de 1,000 têtes comparativement à la semaine précédente et une augmentation de 10,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 85 cents et 1,30 $. Celui février 23 a fait exception en terminant dans le rouge de 20 cents.

- Le 13 janvier dernier, le CME Lean Hog Index était en baisse de 1,15 $ à 74,34 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en recul de 7,13 $ à 118,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 22 cents à 71,39 $.

- La valeur moyenne des découpes a perdu 3,15 $ à 77,44 $. La découpe de la longe a reculé de 1,86 $ à 80,71 $. Celle de la fesse a régressé de 7,64 $ à 90,18 $. La découpe de l’épaule a baissé de 2,75 $ à 65,76 $. Celle de la côte a gagné 7 cents à 118,78 $. La découpe du jambon a pris 86 cents à 71,26 $. Enfin, celle du flanc a reculé le plus, soit de 10,14 $ à 85,50 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 911,000 têtes, soit à une baisse de 32,000 têtes par rapport à la semaine précédente et à une hausse de 50,000 têtes comparativement à l’an passé.