*** Lundi prochain, les marchés US seront fermés pour le congé de Martin Luther King Jr. Day.

Météo Amérique du Sud

- World Weather confirme que le nord de l’Argentine a reçu des averses hier et aujourd’hui. Toutefois, le centre et le sud du pays sont demeurés secs.

Météo US

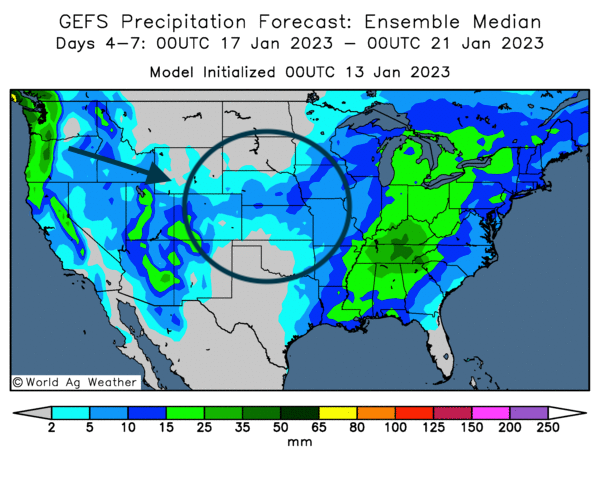

- World Weather prévoit des précipitations dans certains secteurs de production de blé dur rouge d’hiver US. Celles-ci pourraient débuter vers le milieu de la semaine prochaine pour se prolonger jusqu’au week-end. Toutefois, elles ne devraient pas suffire à éradiquer les effets de la sécheresse qui afflige plusieurs régions depuis des semaines.

- Cette carte US dessinée pour les 4 à 7 prochains jours montre les averses prévues dans le milieu des secteurs de production de blé dur rouge d’hiver US (voir les zones bleues).

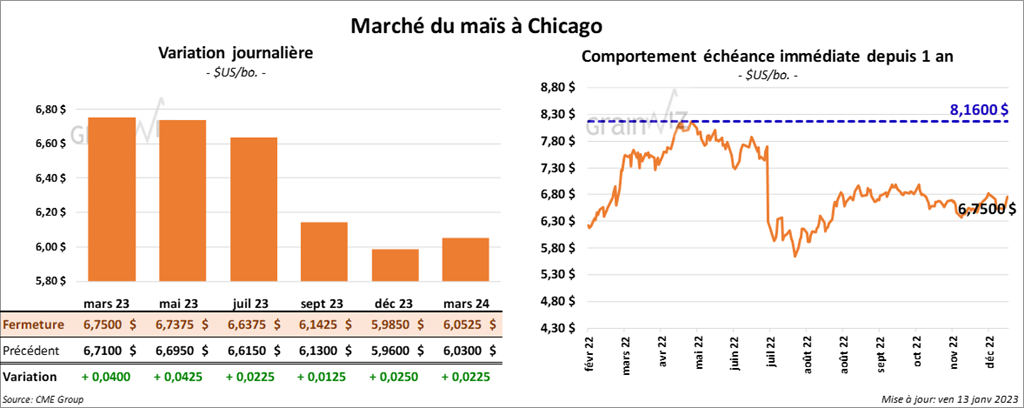

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 2 ¼ et 4 ¼ cents.

- Avec un accord privé sans appel d’offres international, un groupe important de meuniers sud-coréens ont acheté 68,000 tonnes de maïs US et sud-américain.

- Au Brésil, les perspectives pour le maïs safrinha et le soya sont bonnes alors que les pluies excessives se dirigent lentement vers l’ouest.

- CFTC : le 10 janvier dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 23,8 % à 149,605 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 6 ½ et 9 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 3,90 et 5,00 $/tonne. Celui janvier 23 a fait exception en terminant au neutre. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre le neutre et une baisse de 19 points.

- La Chine a importé 10,56 millions de tonnes de soya au cours du mois de décembre dernier, ce qui était une augmentation de 19,1 % par rapport à l’année précédente. Il s’agissait d’un sommet depuis juin 2021. Pour 2022, la Chine aurait par contre importé 91,08 millions de tonnes de soya, soit une baisse de 5,6 % comparativement à l’année précédente.

- Dans les faits, pour le mois de décembre dernier, les exportations chinoises de tous les types de produits ont baissé de 9,9 % par rapport à la même période en 2021. Quant aux importations chinoises de plusieurs produits, elles ont baissé de 7,5 % en décembre dernier.

- Au Brésil, l’ANEC a confirmé des ventes de soya à l’Argentine, qui sont atypiques pour cette période-ci de l’année. Les Argentins auraient effectué ces transactions en raison de la sécheresse qui ravage leur pays.

- CFTC : le 10 janvier dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 7,9 % à 131,704 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

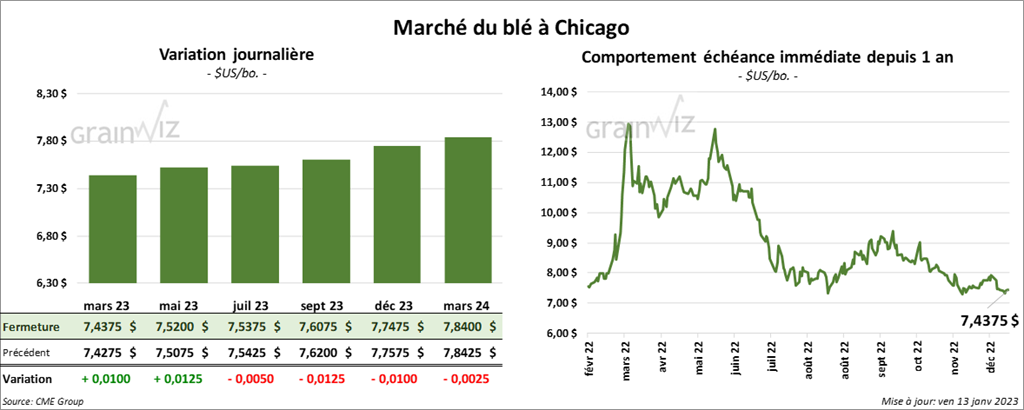

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 1 et 1 ¼ cent. Celui juillet 23 a fait exception en terminant en baisse de ½ cent. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 7 ½ et 8 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en baisse entre ½ cent et 1,00 $. Celui mars 23 a fait exception en clôturant au neutre.

- En Russie, la taxe à l’exportation de blé baissera à 68,79 $ US/tonne au cours de la période du 18 au 24 janvier prochains. Cet ajustement se basera sur un prix indicatif de 309,50 $/tonne.

- Dans un appel d’offres, la Corée du Sud a acheté 130,000 tonnes de blé d’origines US australienne et canadienne.

- CFTC : le 10 janvier dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 9,780 contrats à -8,023 contrats. Le minimum des 52 dernières semaines était de -8,023 contrats et le maximum de 49,841 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps de 127 contrats à -2,704 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 15 et 17 cents. Celui avril 23 a fait exception en terminant en baisse de 2 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini dans le rouge entre 87 cents et 1,40 $.

- Le 13 janvier dernier, le CME Feeder Cattle Index était en baisse de 33 cents à 182,03 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 19,73 $. La découpe «Choice» a reculé de 87 cents à 276,62 $. Celle «Select» a baissé de 12 cents à 256,89 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 661,000 têtes, soit à une augmentation de 98,000 têtes par rapport à la semaine précédente et à une hausse de 43,000 têtes comparativement à l’an dernier.

- CFTC : le 10 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 10,5 % à 91,489 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 91,489 contrats. Ils ont fait l’inverse dans le veau US en réduisant leurs positions de 87,8 % à 42 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 5,465 contrats.

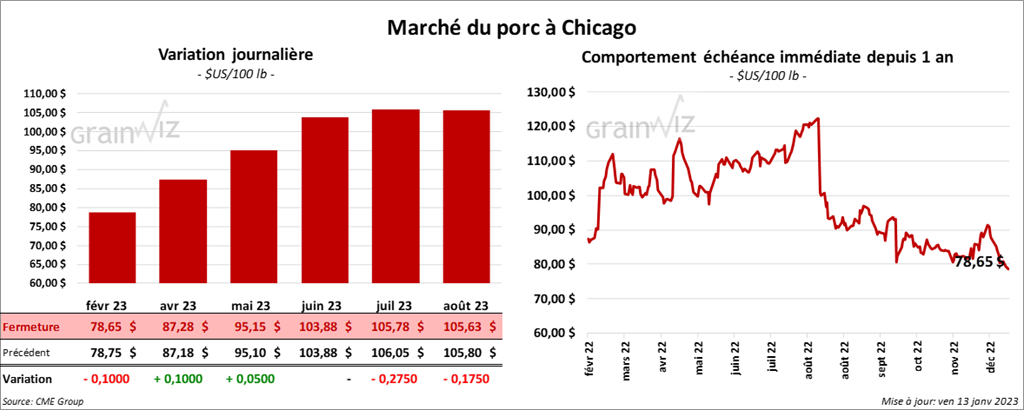

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en hausse de 5 à 10 cents. Celui février 23 a fait exception en clôturant en recul de 10 cents.

- Le 11 janvier dernier, le CME Lean Hog Index était en baisse de 47 cents à 75,49 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 80 cents à 71,80 $.

- La valeur moyenne des découpes était en hausse de 2,31 $ à 81,64 $. La découpe de la longe a gagné 91 cents à 82,92 $. Celle de la fesse a perdu 1,85 $ à 97,27 $. La découpe de l’épaule a régressé de 4,80 $ à 62,11 $. Celle de la côte a reculé de 1,32 $ à 122,99 $. La découpe du jambon a progressé le plus, soit de 7,61 $ à 78,84 $. Enfin, celle du flanc a pris 6,02 $ à 93,48 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,688 millions de têtes, ce qui est une augmentation de 392,000 têtes par rapport à la semaine précédente et une hausse de 321,000 têtes comparativement à l’an passé.

- CFTC : le 10 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 54,9 % à 22,735 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.