Météo Amérique du Sud

- World Weather mentionne que les modèles météo de la nuit dernière et ceux de ce matin n’ont pratiquement pas changé pour l’Argentine. Des averses sont toujours prévues dans le nord du pays aujourd’hui et demain. Par contre, vers le milieu de la semaine prochaine, des précipitations éparses et des orages seront possibles dans les régions centrales de l’Argentine et même dans le nord du pays vers la fin de la semaine prochaine. À plus long terme, pour les 10 prochains jours, le temps pourrait être sec dans le centre et le sud des secteurs de production de maïs et de soya argentins. Par conséquent, les conditions de culture restent difficiles à court et à long terme pour l’Argentine. Dans plusieurs régions, il faudra plus de pluie pour recharger l’humidité du sol déjà déficiente à des niveaux normaux.

- Pour plusieurs régions du Brésil, World Weather prévoit un mélange de pluie et de beau temps au cours des prochaines semaines. Même le sud du pays affecté par une sécheresse persistante pourrait recevoir des averses bénéfiques. Les météorologues s’attendent également à ce que le centre sud du Brésil reçoive moins de précipitations, mais cette région déjà fortement touchée par les pluies excessives des dernières semaines devrait conserver une humidité élevée. Globalement, les contions de cultures du Brésil semblent s’améliorer. Toutefois, le centre du pays demeura touché par une humidité élevée et ce, pour un certain temps. Quant au sud du Brésil, les averses prévues pourraient aider à faire baisser les effets de la sécheresse sur les cultures de la région.

- Cette carte de l’Argentine dessinée pour les 4 à 7 prochains jours montre surtout des averses légères pour le centre du pays.

Maïs

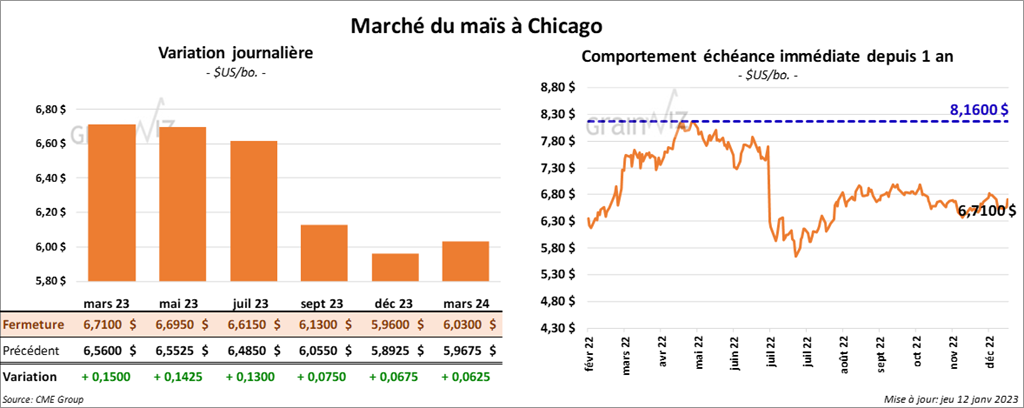

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 13 et 15 cents.

- Durant la semaine du 5 janvier dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 255,700 tonnes, ce qui était une baisse de 20 % par rapport à la semaine précédente et une réduction de 62 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs. Les attentes des analystes pour 2022/23 étaient entre 300,000 et 1,0 million de tonnes. Pour celles de 2023/24, leurs anticipations étaient entre 0 et 75,000 tonnes.

- Le rapport d’offre et de demande du mois de janvier a été publié ce midi. L’USDA a estimé les inventaires de fin d’année de maïs US 2022/23 à 1,242 milliard de boisseaux, ce qui est inférieur aux attentes des analystes établies à 1,314 milliard de boisseaux. Le résultat est aussi plus faible par rapport aux 1,257 milliard de boisseaux estimés en décembre dernier.

- Mondialement, l’USDA a réduit son estimation de la production de maïs brésilien de 1 million de tonnes par rapport à décembre dernier à 125,00 millions de tonnes. Les analystes anticipaient plutôt une augmentation à 126,34 millions de tonnes. Dans le cas de l’Argentine, l’USDA a réduit son évaluation de la production de maïs de 55 millions de tonnes en décembre à 52 millions de tonnes ce mois-ci. Les analystes s’attendaient à une baisse plus prononcée à 51,97 millions de tonnes.

- Le rapport trimestriel sur les stocks de grain US a également été présenté aujourd’hui. L’USDA estime que les stocks de maïs au 1er décembre dernier ont totalisé 10,809 milliards de boisseaux, ce qui était une baisse comparativement aux prévisions des analystes établies à 11,153 milliards de boisseaux. La réduction était même plus prononcée par rapport aux 11,642 milliards de boisseaux du 1er décembre 2021.

- Le Buenos Aires Grains Exchange (BAGE) mentionne que des baisses de 25 % dans les prévisions de production de maïs et de soya argentin pourraient survenir si la sécheresse se prolonge en Argentine. Il estime que le pire des scénarios serait une production de maïs à 37,8 millions de tonnes et une production de soya à 35,5 millions de tonnes. Pour l’instant, le BAGE a réduit son estimation des superficies ensemencées de maïs argentin de 200,000 hectares à 7,1 millions d’hectares.

- De son côté, le Rosario Grains Exchange a réduit son estimation de la récolte de maïs argentin de 10 millions de tonnes à 45 millions de tonnes.

- CONAB présentait son rapport mensuel aujourd’hui. L’organisme brésilien a réduit son estimation de la production de maïs brésilien de 765,000 tonnes à 125,1 millions de tonnes. Les problèmes de sécheresse dans l’extrême sud du Brésil, plus précisément dans l’État brésilien du Rio Grande do Sul, expliqueraient cette baisse. CONAB a laissé inchangée son anticipation des exportations de maïs brésilien 2022/23 à 45 millions de tonnes, ce qui est tout de même une augmentation de 3,4 % par rapport à l’an dernier.

Soya

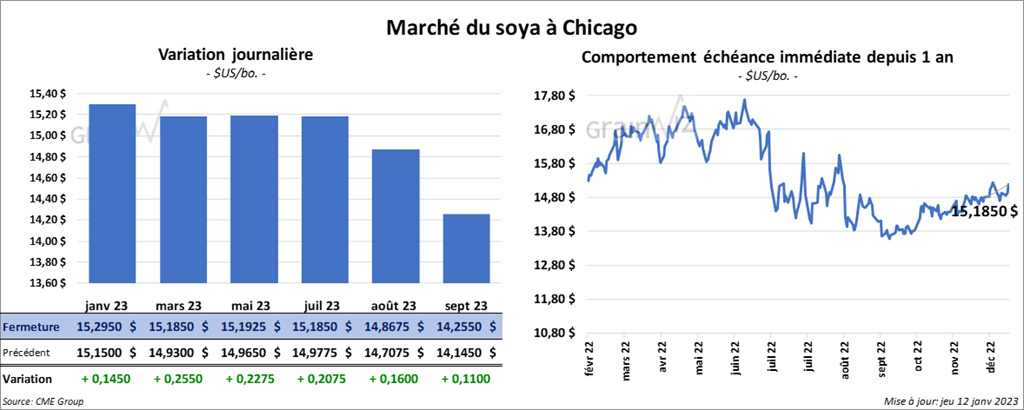

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 14 ½ et 25 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 6,70 et 8,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 86 et 114 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 717,400 tonnes, soit à une baisse de 1 % comparativement à la semaine précédente et à une réduction de 41 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses. Les projections des analystes étaient entre 500,000 et 1,2 million de tonnes. Pour 2023/24, les ventes à l’exportation ont été de 66,000 tonnes. Le Pakistan était l’acheteur. Les prévisions des analystes pour 2023/24 étaient entre 0 et 150,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 3,300 tonnes, ce qui était un creux de l’année commerciale, une baisse de 96 % comparativement à la semaine précédente et une réduction de 99 % par rapport à la moyenne des 4 dernières semaines. La France et le Venezuela ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 75,000 et 300,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 600 tonnes, soit à une augmentation de 74 % par rapport à la semaine précédente et à une baisse de 61 % comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs. Les attentes des analystes étaient entre 0 et 12,000 tonnes.

- Pour le rapport d’offre de demande, l’USDA a estimé les stocks de fin d’année de soya US à 210 millions de boisseaux, ce qui est une baisse de 10 millions de boisseaux par rapport au mois précédent. Les analystes anticipaient plutôt des inventaires plus élevés à 236 millions de boisseaux.

- Mondialement, l’USDA a estimé la production de soya brésilien 2022/23 en hausse de 152 millions de tonnes en décembre dernier à 153 millions de tonnes ce mois-ci. À noter qu’en 2021/22, la production était plus petite puisqu’elle avait été évaluée à 129,5 millions de tonnes. Les analystes prévoyaient une production moins élevée à 152,28 millions de tonnes. Du côté de l’Argentine, la production de soya a été estimée à 45,5 millions de tonnes, soit à une baisse par rapport aux 49,5 millions de tonnes estimées en décembre dernier. En 2021/22, la production avait été évaluée à 43,9 millions de tonnes. Les analystes s’attendaient à une réduction moins prononcée à 46,71 millions de tonnes.

- En ce qui concerne le rapport trimestriel sur les inventaires de grain au 1er décembre dernier, l’USDA a estimé ceux de soya US à 3,022 milliards de boisseaux, ce qui représente une baisse comparativement aux 3,152 milliards de boisseaux de 2021/22. Les analystes s’attendaient à plus, soit à des stocks de 3,132 milliards de boisseaux.

- En raison de la pire sécheresse des 60 dernières années qui frappe actuellement l’Argentine, le Rosario Grains Exchange a réduit sa projection de la production de soya argentin de 12 millions de tonnes à 37 millions de tonnes. Le Rosario Grains Exchange croit que d’autres pertes dans les semis de soya tardif pourraient survenir massivement si des averses bénéfiques n’arrivent pas rapidement en Argentine.

- Le BAGE a réduit son estimation de la production de soya argentin de 7 millions de tonnes à 41 millions de tonnes.

- CONAB a abaissé sa projection de la production de soya brésilien de 765,000 tonnes à 152,7 millions de tonnes. Comme pour le maïs, la sécheresse dans l’extrême sud du Brésil a poussé CONAB à réduire ses prévisions. À noter que CONAB a également abaissé son anticipation des exportations de soya brésilien 2022/23 à 93,9 millions de tonnes. Ce résultat est quand même supérieur de 19 % comparativement à l’année commerciale précédente.

Blé

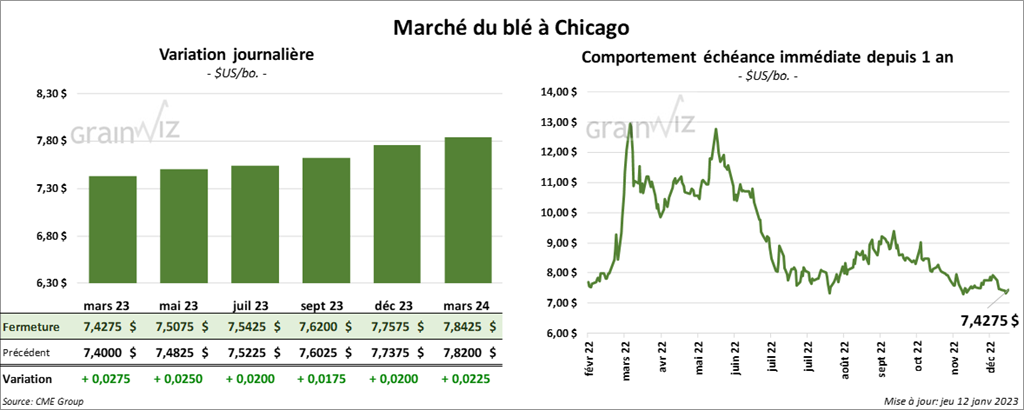

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en progression entre 2 et 2 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 11 et 12 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont terminé en hausse entre 8 ½ et 13 cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 90,800 tonnes, ce qui était une hausse de 93 % comparativement à la semaine précédente et une baisse de 73 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les principales acheteuses. Les projections des analystes étaient entre 75,000 et 450,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 1,500 tonnes. Le Panama a été l’acheteur. Les prévisions des analystes étaient entre 0 et 150,000 tonnes.

- Pour le rapport sur l’offre et la demande de janvier, l’USDA a estimé les stocks de fin d’année de blé US à 567 millions de boisseaux, soit à une baisse comparativement aux attentes des analystes estimées à 580 millions de tonnes. Le résultat est aussi une réduction comparativement aux 571 millions de boisseaux de décembre dernier.

- Concernant le rapport trimestriel sur les stocks de grain, l’USDA estime qu’au 1er décembre dernier, les inventaires de blé US étaient de 1,280 milliard de boisseaux, ce qui était une baisse comparativement aux 1,344 milliard de boisseaux anticipés par les analystes. Il s’agit également d’une réduction comparativement aux 1,387 milliard de boisseaux de 2021.

- L’USDA a également présenté son rapport final sur les superficies ensemencées en blé d’hiver US. Pour tous les types de blé d’hiver US, les superficies ont été estimées à 36,950 millions d’acres, ce qui est supérieur aux attentes des analystes établies à 34,485 millions d’acres et une hausse comparativement aux 33,271 millions d’acres évalués en 2022. Du total, les superficies allouées au blé dur rouge d’hiver US sont estimées à 25,3 millions d’acres, soit à une augmentation comparativement aux 23,824 millions d’acres anticipés par les analystes et à une hausse par rapport aux 23,083 millions d’acres calculés en 2022. Pour le blé tendre rouge d’hiver US, l’USDA a estimé les superficies semées à 7,9 millions d’acres, ce qui est une augmentation comparativement aux projections des analystes établies à 6,89 millions d’acres et une hausse par rapport aux 6,57 millions d’acres évalués en 2022. Dans le cas du blé blanc d’hiver US, les attentes des analystes étaient de 3,631 millions d’acres. L’estimation de l’USDA est plus élevée à 3,73 millions d’acres. En 2022, 3,618 millions d’acres avaient été calculés.

- L’International Grains Council (IGC) a augmenté sa projection de la production mondiale de blé de 5 millions de tonnes à un record de 796 millions de tonnes. La récolte de blé ukrainien serait plus élevée que prévu. L’IGC a donc vu la production de blé ukrainien à 25,2 millions de tonnes, une hausse de 3,7 millions de tonnes par rapport à sa prévision précédente. L’an passé, l’IGC estimait la production de blé ukrainien à 33 millions de tonnes. Pour 2023/24, l’organisme s’attend par contre à une baisse de production mondiale de blé à 788 millions de tonnes.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 20 et 40 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi fermé dans le rouge entre 77 cents et 1,27 $.

- Le 11 janvier dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 182,36 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant entre 157 et 158 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 20,48 $. La découpe «Choice» a perdu 3,24 $ à 277,49 $. Celle «Select» a reculé de 1,09 $ à 257,01 $.

- Les ventes à l’exportation de bœuf US 2023 ont totalisé 13,300 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs. Pour la dernière semaine de 2022, les ventes ont été de 600 tonnes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 505,000 têtes, soit à une augmentation de 120,000 têtes par rapport à la semaine précédente et à une hausse de 48,000 têtes comparativement à l’an passé.

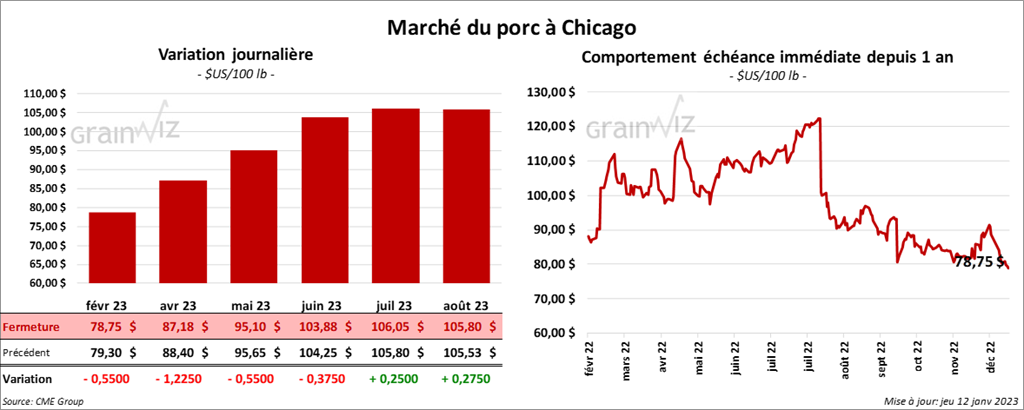

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini avec des pertes entre 55 cents et 1,22 $.

- Le 10 janvier dernier, le CME Lean Hog Index était en baisse de 48 cents à 75,96 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 39 cents à 72,60 $.

- La valeur moyenne des découpes a perdu 1,35 $ à 79,33 $. La découpe de la longe a reculé de 1,12 $ à 82,01 $. Celle de la fesse a baissé de 1,62 $ à 99,12 $. La découpe de l’épaule a régressé de 4,69 $ à 66,91 $. Celle de la côte a gagné 2,22 $ à 124,31 $. La découpe du jambon a pris 13 cents à 71,23 $. Enfin, celle du flanc a reculé de 92 cents à 87,46 $.

- Les ventes à l’exportation de porc US 2023 ont été de 13,100 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Pour la dernière semaine de 2022, les ventes à l’exportation ont été de 4,000 tonnes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,921 million de têtes, ce qui représente une hausse de 498,000 têtes par rapport à la semaine précédente et une augmentation de 127,000 têtes comparativement à l’an dernier.