Météo Amérique du Sud

- Quelques changements ont eu lieu avec la météo sud-américaine. Bien que World Weather prévoit toujours un temps sec au cours des 6 prochains jours pour l’Argentine et le sud du Brésil, des averses sont attendues dans ces régions vers le milieu de la semaine prochaine. Une amélioration de l’humidité du sol sera possible dans ces secteurs, mais il faudra plus de précipitations pour recharger convenablement l’humidité du sol déficitaire à plusieurs endroits. Les températures pourraient même être très élevées dans ces régions au cours de la période de vendredi à mardi prochain. Elles pourraient baisser progressivement par la suite.

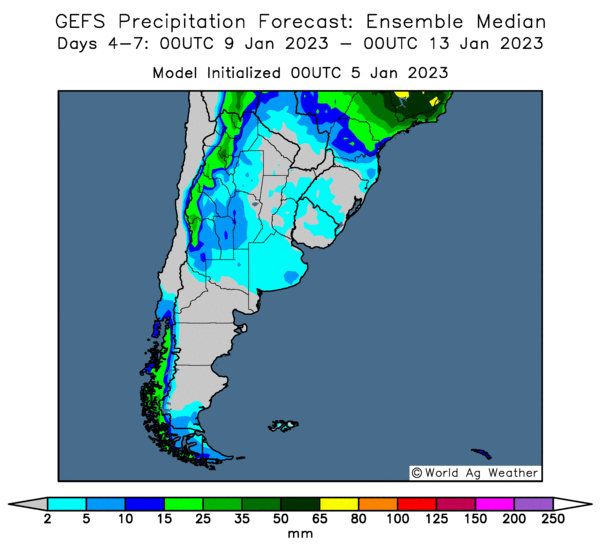

- Cette carte de l’Argentine dessinée pour les 4 à 7 prochains jours montre les précipitations prévues. Les zones en turquoise indiquent de faibles probabilités d’averses entre 2 et 5 mm, surtout pour le centre et l’est du pays.

Maïs

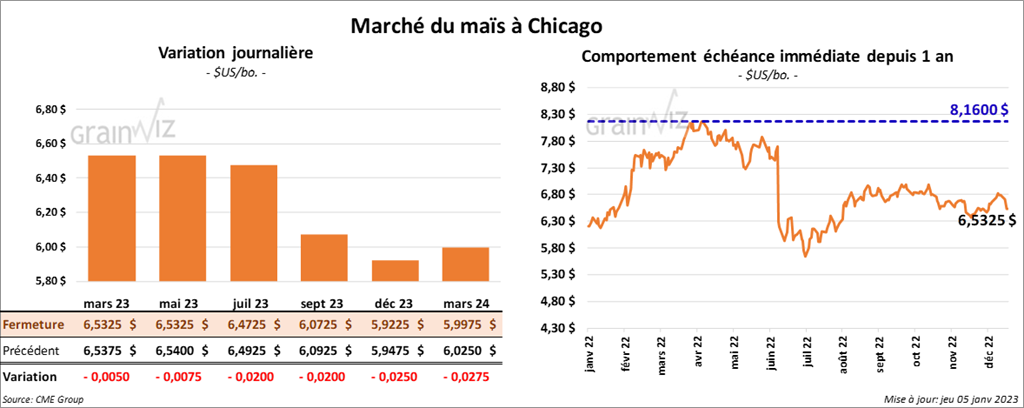

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre ½ et 2 cents.

- Reuters mentionne que les autorités ukrainiennes mettent actuellement l’accent sur la rapidité des inspections de grain dans les ports ukrainiens. De son côté, le président russe, Vladimir Poutine, a mentionné au président turc, Tayyip Erdogan, que la Russie est prête pour des discussions de paix à la condition que les autorités ukrainiennes reconnaissent les pertes de territoires au profit de la Russie.

- Refinitiv estime la production de maïs brésilien 2022/23 à 126,1 millions de tonnes, soit à une baisse de 1 % comparativement à sa dernière évaluation.

- L’ANEC affirme qu’en 2022, le Brésil a exporté 43,17 millions de tonnes de maïs, une hausse par rapport aux 20,6 millions de tonnes de 2021.

- Durant la semaine du 30 décembre dernier, la production moyenne d’éthanol US a été de 844,000 barils par jour, ce qui était une baisse de 12,4 % comparativement à la semaine précédente et une réduction de 19,5 % par rapport à l’an passé. Les analystes s’attendaient à une moyenne plus élevée à 965,000 bpj.

- Quant aux inventaires d’éthanol US, ils ont été en baisse de 0,8 % comparativement à la semaine précédente à 24,444 millions de barils. Il s’agissait aussi d’une hausse de 14,4 % par rapport à l’an dernier. Les analystes anticipaient des stocks d’éthanol US plus élevés à 24,643 millions de barils.

- Le déficit commercial US a baissé à 61,5 milliards de dollars US en novembre dernier. En fait, il avait même reculé à son plus bas niveau depuis septembre 2020. Toujours pour novembre dernier, les exportations US avaient également baissé de 2 % à 251,9 milliards de dollars US. Quant aux importations de biens de services US, elles avaient régressé de 6,4 % à 313,4 milliards de dollars US. À noter qu’un déficit commercial signifie que les importations sont plus élevées que les exportations.

- Le Buenos Aires Grain Exchange (BAGE) estime que les conditions de culture sont toujours aussi mauvaises pour le maïs argentin. Avec seulement 13 % des plants qui se trouvent dans les catégories bon/excellent, il montre que les conditions ont baissé de 2 % comparativement à la semaine précédente.

- En raison du jour férié de lundi dernier, la parution du rapport sur les ventes à l’exportation US a été reportée à demain. Dans le cas du maïs US, les attentes des analystes sont entre 400,000 et 1,2 million de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 8 ½ et 11 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 1,80 et 5,60 $/tonne. Celui mai 23 a fait exception en clôturant en baisse de 1,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le rouge entre 26 et 40 points.

- Refinitiv estime la production de soya brésilien 2022/23 à 152,6 millions de tonnes, ce qui correspondrait à une baisse de 1 % comparativement à sa dernière évaluation.

- L’ANEC croit qu’en 2022, le Brésil a exporté 77,8 millions de tonnes de soya, soit une baisse par rapport aux 86,6 millions de tonnes de 2021.

- En Argentine, le ministère de l’Agriculture estime que jusqu’à présent, les agriculteurs argentins ont vendu 80,1 % de leur production de soya 2021/22, ce qui est un retard comparativement aux 80,5 % de 2020/21.

- Hier matin, l’USDA avait annoncé des ventes privées à l’exportation de 124,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons sont attendues en 2022/23.

- Le BAGE estime que les conditions de culture sont toujours mauvaises pour le soya argentin puisque seulement 8 % des plants se trouvent dans les catégories bon/excellent. Ceci représente une baisse de 2 % par rapport à la semaine dernière.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 400,000 et 1,35 million de tonnes. Dans le cas du tourteau de soya US, les projections sont entre 50,000 et 350,000 tonnes. Pour l’huile de soya US, les anticipations sont entre 0 et 22,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en progression de 1 ¾ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en finissant avec des pertes entre 1 ¼ et 1 ¾ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en hausse entre 5 ½ et 5 ¾ cents.

- APK-Inform rapporte que sur une base annuelle, les exportations du grain kazakhstanais (Kazakhstan) vers la Chine, qui se font généralement à partir du réseau ferroviaire, ont augmenté de 70 % en 2022. L’agriculture représente 4,7 % de l’économie du Kazakhstan.

- Refinitiv a laissé inchangée sa prévision de la production de blé d’hiver US 2023/24 à 37,3 millions de tonnes.

- L’USDA estime que 64 % des superficies allouées au blé d’hiver US se trouvent actuellement dans des régions affectées par la sécheresse. Malgré tout, l’USDA note qu’il y a moins de zones asséchées par rapport à la semaine dernière lorsque 69 % des plants se trouvaient dans des secteurs touchés par le temps sec.

- Ce matin, l’US Dollar Index était en hausse de 1,000 points, ce qui a causé des inquiétudes sur les marchés quant aux exportations US.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 200,000 et 675,000 tonnes.

Bœuf

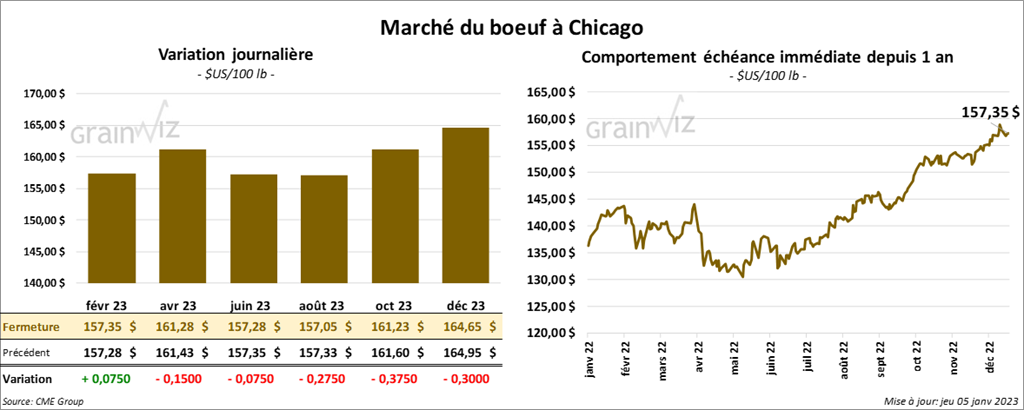

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en baisse entre 7 et 15 cents. Celui février 23 a fait exception en clôturant en progression de 7 cents. Les contrats de veau US ont terminé en recul entre 1,17 et 1,67 $.

- Le 4 janvier dernier, le CME Feeder Cattle Index était en baisse de 42 cents à 180,31 $.

- Aujourd’hui, le FCE a vendu 200 têtes des 857 têtes offertes à ses encans. Le prix de vente était de 157 $ par tête.

- L’USDA a rapporté dans la journée des ventes au comptant à 158 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 24,68 $. La découpe «Choice» a reculé de 1,26 $ à 281,63 $. Celle «Select» a gagné 55 cents à 256,95 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 385,000 têtes, soit à une baisse de 3,000 têtes par rapport à la semaine précédente et à une réduction de 64,000 têtes comparativement à l’an dernier.

Porc

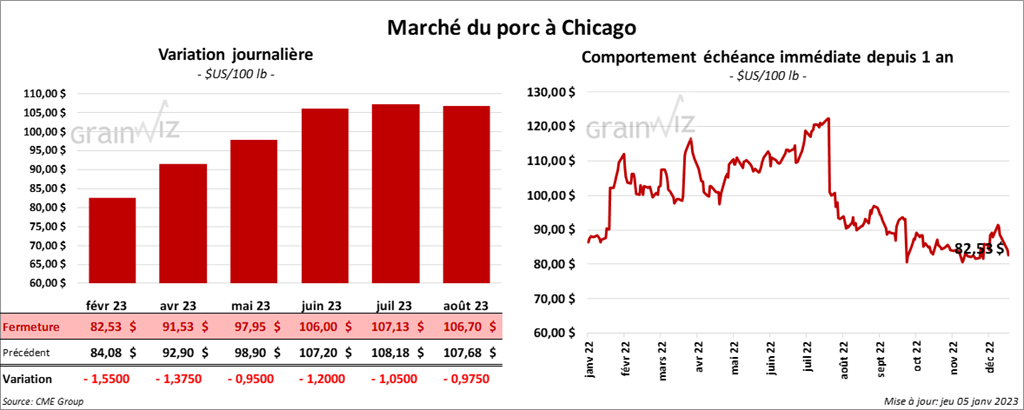

Les contrats de porc US aux échéances les plus rapprochées ont fermé dans le rouge entre 95 cents et 1,55 $.

- Le 3 janvier dernier, le CME Lean Hog Index était en baisse de 39 cents à 79,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 92 cents à 74,39 $.

- La valeur moyenne des découpes était en baisse de 1,51 $ à 84,32 $. La découpe de la longe a perdu 2,65 $ à 81,83 $. Celle de la fesse a reculé de 2,76 $ à 109,85 $. La découpe de l’épaule a régressé de 89 cents à 77,31 $. Celle de la côte a été la seule en hausse. Elle a progressé de 14 cents à 120,29 $. La découpe du jambon a baissé de 10 cents à 80,67 $. Enfin, celle du flanc a perdu 4,85 $ à 88,92 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à une réduction de 42,000 têtes par rapport à la semaine précédente et à une baisse de 419,000 têtes comparativement à l’an passé.

Dollar canadien