Météo Amérique du Sud

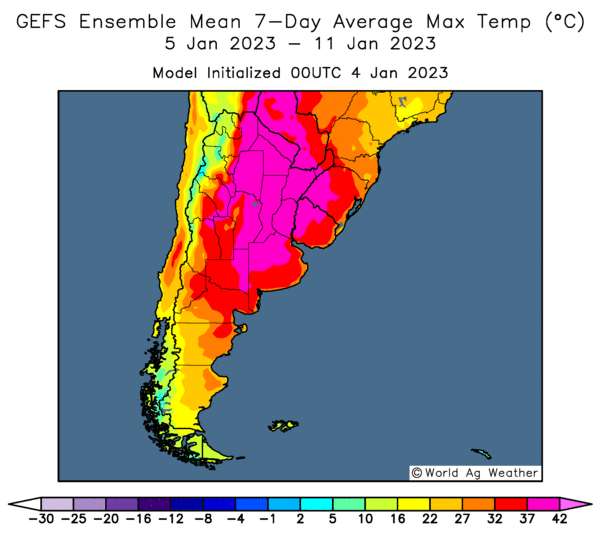

- World Weather prévoit un temps plus sec que la normale pour les 10 prochains jours en Argentine. Des températures extrêmes entre les 32 et 43 degrés Celsius sont également attendues plus tard dans la semaine et au cours du week-end pour l’Argentine, l’Uruguay et l’État brésilien de Rio Grande do Sul. Par conséquent, le stress subi par les cultures de maïs et de soya qui se trouvent dans ces régions pourrait être élevé. Globalement, les conditions de culture en Argentine et dans le Rio Grande do Sul restent difficiles avec les températures élevées et la sécheresse persistante.

- Cette carte de l’Argentine montre les températures maximales pour les 7 prochains jours. Ces dernières pourraient donc être particulièrement élevées (voir la zone en rose) dans le nord, le centre et l’est du pays.

Maïs

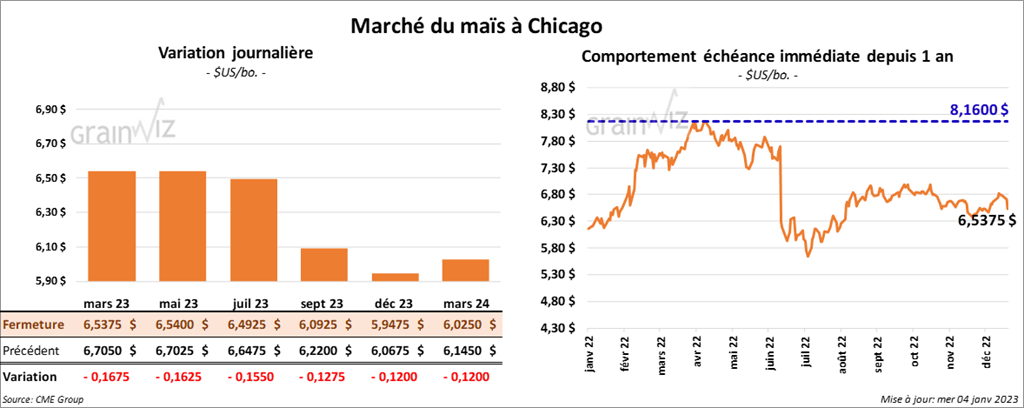

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 15 ½ et 16 ¾ cents.

- Au cours de la semaine du 23 décembre dernier, la production d’éthanol US a été de 963,000 barils par jour, soit à une baisse de 6,4 % comparativement à la semaine précédente. Il s’agissait en fait d’un creux depuis le 9 septembre dernier. C’était aussi une réduction de 9 % par rapport à la même période en 2021. Quant aux inventaires d’éthanol US, ils étaient en hausse de 2,4 % comparativement à la semaine précédente à 24,636 millions de barils. Il s’agissait également d’une augmentation de 19,2 % par rapport à la même période en 2021.

- Vendredi dernier, l’USDA publiait son rapport sur les ventes à l’exportation pour la semaine du 22 décembre dernier. Pour cette période, il estimait que celles de maïs US 2022/23 ont été de 781,600 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 170,000 tonnes. Le Japon a été l’acheteur. Les attentes des analystes étaient entre 600,000 et 850,000 tonnes.

- CFTC : le 27 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs Us de 40 % à 159,315 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

- Hier, l’USDA avait présenté son rapport sur les inspections à l’exportation pour la semaine du 29 décembre dernier. Dans le cas du maïs US, il estimait que les inspections avaient été de 667,010 tonnes, ce qui était une baisse de 27,7 % comparativement à la semaine précédente et une réduction de 12,2 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 650,000 et 900,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 26,7 % à 9,584,257 tonnes.

- À l’aide de sondages, une firme privée a estimé la récolte de maïs brésilien 2022/23 à 128,7 millions de tonnes, soit à une baisse comparativement à son évaluation précédente de 130,3 millions de tonnes.

Soya

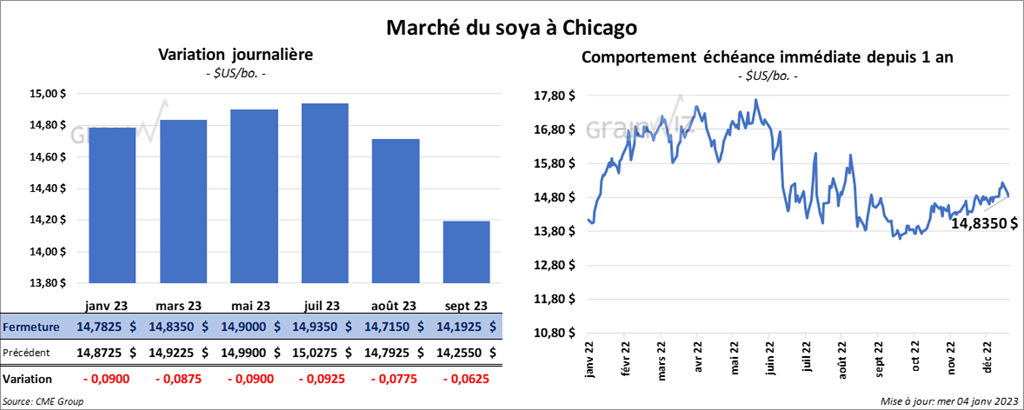

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en recul entre 8 ¾ et 9 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 2,40 et 2,60 $/tonne. Celui janvier 23 a fait exception en finissant en hausse de 5,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 5 et 35 points.

- Les ventes à l’exportation de la semaine du 22 décembre dernier ont été de 705,800 tonnes pour celles de soya US 2022/23. La Chine et les Pays-Bas ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 500,000 et 950,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation ont été de 264,300 tonnes. La Colombie et le Maroc ont été les principaux acheteurs. Les projections des analystes étaient entre 125,000 et 320,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation ont été de 5,400 tonnes. Le Venezuela et le Canada ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 5,000 tonnes.

- CFTC : le 27 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 4,1 % à 128,616 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

- Les inspections à l’exportation de soya US ont été de 1,462,882 tonnes, soit à une baisse de 17,6 % par rapport à la semaine précédente et à une réduction de 9,5 % comparativement à l’an dernier. Les attentes des analystes étaient entre 1,5 et 1,9 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 7,1 % à 28,617,907 tonnes.

- APK-Inform mentionne qu’en Chine, sur une base mensuelle, les importations de tournesol ukrainien ont baissé de 21 % en novembre dernier. Toutefois, pour la période septembre à novembre dernier, les exportations de tournesol ukrainien vers la Chine avaient représenté 52 % du total exporté.

- Une firme privée, qui a effectué des sondages, estime que la récolte de soya brésilien est en baisse de 155 millions de tonnes à 153,8 millions de tonnes.

- L’augmentation de cas de COVID en Chine fait craindre les marchés qui appréhendent une récession mondiale.

- Le président de la Chine Xi Jinping a félicité le nouveau président du Brésil Luiz Inácio Lula da Silva pour sa victoire aux élections présidentielles. Il souhaite également une plus grande coopération économique entre les deux pays.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en baisse entre 28 ½ et 30 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé avec des pertes entre 27 et 28 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en baisse de 15 ¾ cents.

- Les ventes à l’exportation de blé US au cours de la semaine du 22 décembre dernier ont été de 478,100 tonnes. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 33,000 tonnes. Le Mexique a été l’acheteur. Les anticipations des analystes étaient entre 200,000 et 475,000 tonnes.

- CFTC : le 27 décembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 48,7 % à 1,851 contrats. Le minimum des 52 dernières semaines était de 1,245 contrats et le maximum de 51,813 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 1,128 contrats à -3,299 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

- Les inspections à l’exportation de blé US ont été de 85,672 tonnes, ce qui était une réduction de 72,7 % comparativement à la semaine précédente et une baisse de 62,8 % par rapport à l’an dernier. Les projections des analystes étaient entre 250,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 3 % à 11,839,979 tonnes.

- Les données recueillies individuellement par les États US montrent que les conditions de culture du blé dur rouge d’hiver US se sont détériorées au cours du mois de décembre dernier. Au Kansas, les conditions de cultures avaient baissé de 2 points à 19 % dans les catégories bon/excellent. Au Montana, elles avaient reculé de 22 points à 22 % dans les mêmes catégories. Au Nebraska, les conditions avaient baissé de 2 points à 18 % dans les catégories bon/excellent. Enfin, au Dakota du Sud, elles avaient perdu 11 points à 16 % dans les mêmes catégories. L’Oklahoma et le Colorado ont été les exceptions. Pour l’Oklahoma, les conditions se sont améliorées de 7 % à 38 % dans les catégories bon/excellent. Dans le cas du Colorado, les conditions se sont appréciées de 20 points à 50 % dans les mêmes catégories. Le Texas n’a pas publié de données.

- Pour le mois de janvier, IKAR voit les exportations de blé russe à 3,8 millions de tonnes. De son côté, SovEcon les prévoit à 4 millions de tonnes. Chez les analystes, les projections sont plutôt de 3,6 millions de tonnes.

- Les Ukrainiens accusent les Russes de ralentir le processus des inspections dans ses ports. La situation expliquerait les retards dans les transports de grain ukrainien à partir de la mer Noire.

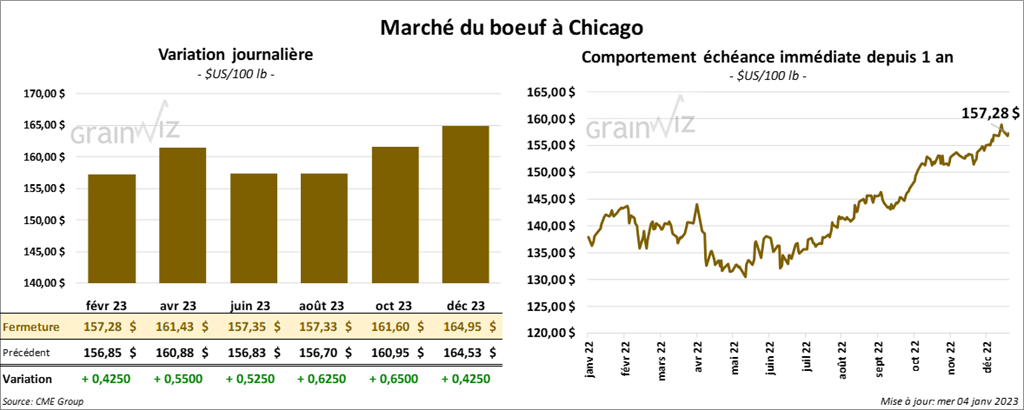

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en progression entre 42 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 2,52 et 3,45 $.

- Le 3 janvier dernier, le CME Feeder Cattle Index a été en baisse de 29 cents à 180,73 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 26,49 $. La découpe «Choice» a perdu 4,05 $ à 282,89 $. Celles «Select» a gagné 1,77 $ à 256,40 $.

- Durant la semaine du 22 décembre dernier, les ventes à l’exportation de bœuf US 2022 ont été de 2,300 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 7,200 tonnes. Le Japon et la Chine ont été les principaux acheteurs.

- CFTC : le 27 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 21,8 % à 79,751 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions de 1,352 contrats à -286 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 258,000 têtes, ce qui est une baisse de 4,000 têtes comparativement à la semaine précédente et une réduction de 79,000 têtes par rapport à l’an dernier.

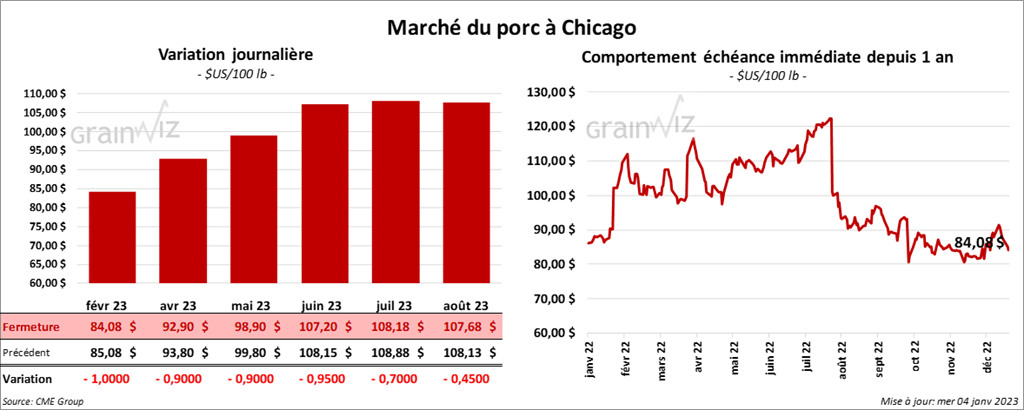

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 90 cents et 1,00 $.

- Le 2 janvier dernier, le CME Lean Hog Index était en baisse de 74 cents à 79,45 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 13,40 $ à 134,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse n’a pas été publié en raison de problèmes techniques. Hier, il était de 74,69 $.

- La publication de la valeur des découpes a également été retardée. Hier, la valeur moyenne des découpes a été en baisse de 1,90 $ à 86,00 $. La découpe de la longe avait gagné 1,21 $ à 85,95 $. Celle de la fesse avait pris 1,71 $ à 111,92 $. La découpe de l’épaule avait régressé de 63 cents à 78,56 $. Celle de la côte avait perdu 3,50 $ à 117,34 $. La découpe du jambon avait baissé de 3,18 $ à 81,77 $. Enfin, celle du flanc avait reculé de 3,61 $ à 93,02 $.

- Au cours de la semaine du 22 décembre dernier, les ventes à l’exportation de porc US 2022 ont été de 15,100 tonnes. Le Mexique et la Canada ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 30,500 tonnes. Le Mexique et la Chine ont été les principaux acheteurs.

- CFTC : le 27 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 43,6 % à 52,248 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 933,000 têtes, soit à une réduction de 52,000 têtes par rapport à la semaine précédente et à une baisse de 447,000 têtes comparativement à l’an passé.

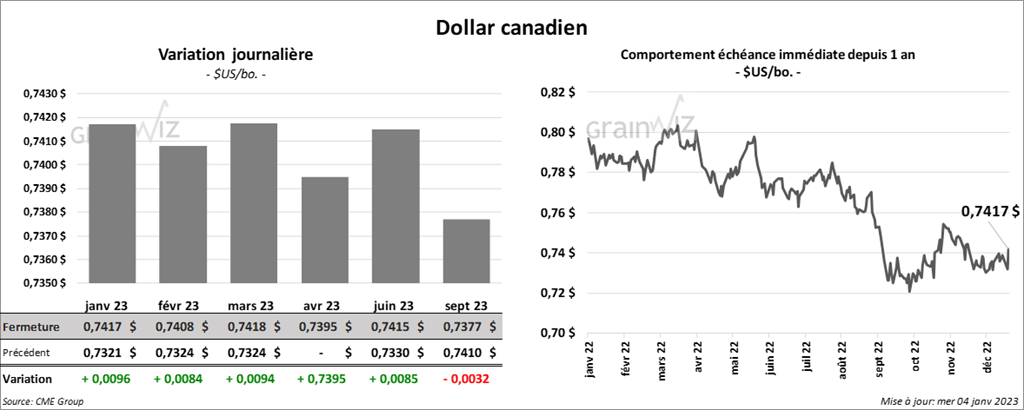

Dollar canadien