Météo Amérique du Sud

- World Weather affirme que la sécheresse est toujours un problème en Argentine. Elle cause des retards dans les ensemencements, des difficultés d’émergence et de peuplement. Advenant l’absence de précipitations supplémentaires, il pourrait y avoir d’autres baisses de production de maïs et de soya argentins. World Weather mentionne que certains modèles météo indiquent de meilleures probabilités d’averses pour l’Argentine vers la fin du mois ou au début de janvier. Toutefois, il faudra une baisse de l’intensité de La Niña pour éradiquer convenablement les effets de la sécheresse persistante des derniers mois.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 3 ½ et 4 ¾ cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son évaluation de la récolte de maïs argentin à 47 millions de tonnes en soutenant que le maïs a bénéficié d’un sursis engendré par les averses et la baisse des températures du week-end dernier. Il a également laissé inchangée son estimation de la récolte de maïs brésilien à 125,5 millions de tonnes, mais il note que la sécheresse dans le sud du pays commence à devenir inquiétante.

- L’ANEC estime que les exportations de maïs brésilien ont plus que doublé cette année à un record de 44 millions de tonnes.

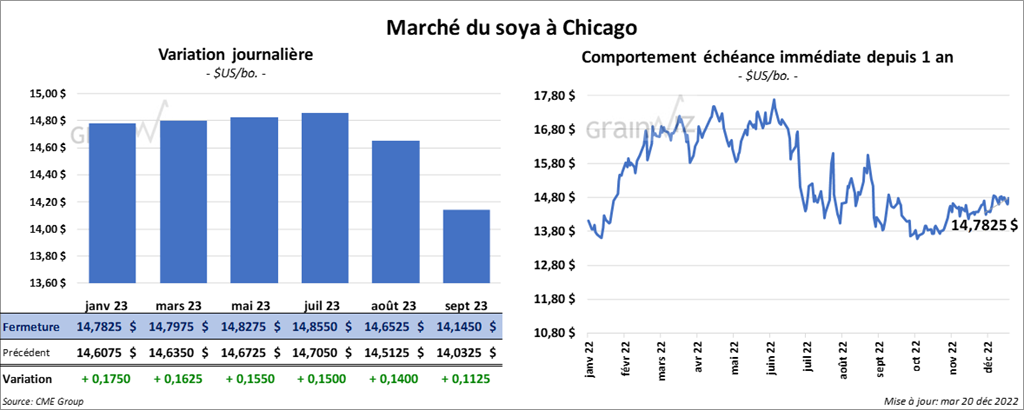

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session avec des gains entre 15 ½ et 17 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en progression entre 2,50 et 3,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 140 et 164 points.

- Pour une quatrième semaine consécutive, Michael Cordonnier a abaissé son estimation de la récolte de soya argentin. Il l’a réduite de 2 millions de tonnes à 45 millions de tonnes. Il affirme que la météo est problématique en Argentine.

- Dans leur lutte contre la COVID, les autorités chinoises ont mis en place dans de nombreuses villes chinoises des cliniques hospitalières pour lutter contre la fièvre et s’occuper des patients à risque. L’agence médiatique étatique chinoise prévoit un retour à la normale dans quelques mois.

- La Banque du Japon a augmenté les taux d’intérêt à long terme pour les obligations émises par le gouvernement japonais. Cette mesure montre notamment que la lutte contre l’inflation à l’échelle mondiale est loin d’être terminée.

- La Banque mondiale estime qu’avec la politique sanitaire stricte contre la COVID établie par le gouvernement chinois, l’économie chinoise n’aura progressé que de 2,7 % en 2022. Avec une réouverture possible de l’économie chinoise, la banque prévoit une croissance économique chinoise de 4,3 % l’an prochain.

- En novembre dernier, selon l’Administration générale des douanes chinoises, les importations chinoises de soya US avaient chuté de 6,9 % par rapport à l’an passé. Cette baisse s’expliquerait par les retards de transport dans le fleuve Mississippi alors que les niveaux de l’eau de ce dernier étaient trop bas. Pour les 11 premiers mois de 2022, les ventes de soya US ont décliné de 12 % à 845,5 millions de boisseaux (23,3 millions de tonnes).

- L’ANEC prévoit que le Brésil va exporter 1,8 million de tonnes de soya au cours du mois de décembre.

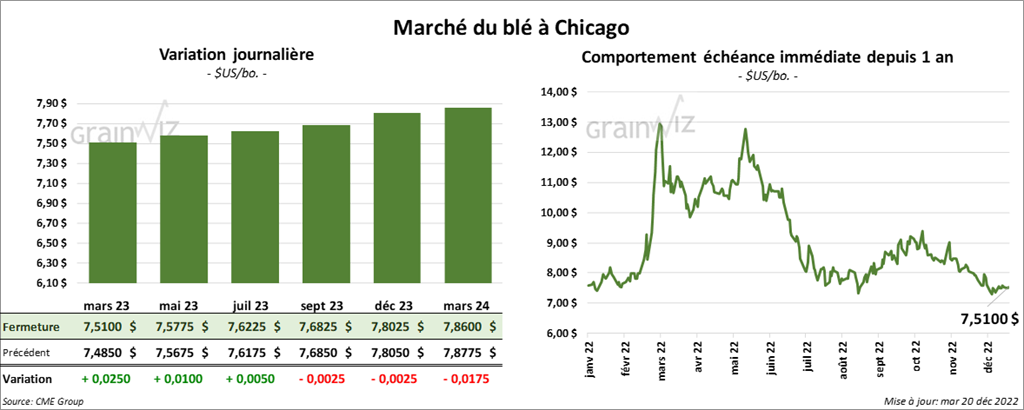

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre ½ et 2 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 3 et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 5 ½ et 6 ¼ cents.

- Jeudi, une masse d’air froid en provenance de l’Arctique pourrait s’étendre du nord des Plaines US jusqu’au nord du Texas en engendrant des températures sous les zéro degré Celsius capables de menacer le blé d’hiver US. Des pertes seront possibles, mais tout dépendra du couvert de neige.

- Dans un appel d’offres, Taïwan recherche 144,441 tonnes de blé US et canadien.

- Le système MARS indique que les dommages au blé d’hiver européen causés par le froid au cours de la première partie de décembre sont mineurs. Ces derniers étaient surtout concentrés dans l’est de l’Allemagne et en Pologne. L’UE a eu un automne doux et la chute des températures dans la première moitié du mois de décembre a donné au cultures une meilleure tolérance au froid. Pour l’UE, des experts prévoient une production de blé 2023 à 143,2 millions de tonnes, ce qui est une hausse comparativement aux 140,7 millions de tonnes de 2022.

- Selon la Commission européenne, depuis le début de 2022/23 jusqu’au 19 décembre dernier, les exportations de blé tendre UE ont atteint 15,7 millions de tonnes, ce qui était une légère augmentation par rapport à l’année commerciale précédente.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 22 et 47 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le vert entre 1,00 et 1,52 $.

- Le 19 décembre dernier, le CME Feeder Cattle Index était en baisse de 73 cents à 178,01 $.

- Pour la semaine dernière, l’USDA avait rapporté des ventes au comptant entre 155 et 157 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 31,15 $. La découpe «Choice» a gagné 1,22 $ à 265,05 $. Celle «Select» a reculé de 4,67 $ à 233,90 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 224,000 têtes, ce qui est une baisse de 22,000 têtes comparativement à la semaine précédente et une réduction de 17,000 têtes par rapport à l’an dernier.

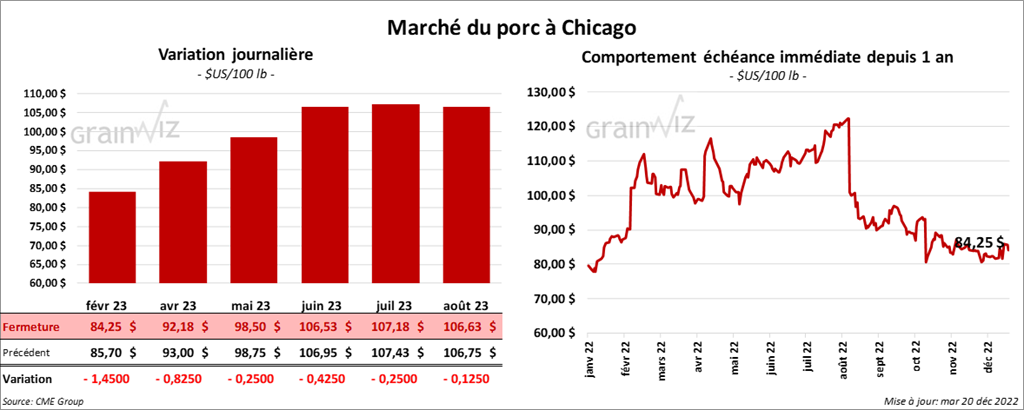

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 25 cents et 1,45 $.

- Le 16 décembre dernier, le CME Lean Hog Index était en baisse de 71 cents à 80,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 4 cents à 79,92 $.

- La valeur moyenne des découpes était en recul de 1,47 $ à 83,46 $. La découpe de la longe a baissé de 1,27 $ à 77,66 $. Celle de la fesse a gagné 2,14 $ à 106,00 $. La découpe de l’épaule a pris 1,39 $ à 86,65 $. Celle de la côte a régressé de 63 cents à 114,12 $. La découpe du jambon a reculé de 4,04 $ à 80,53 $. Enfin, celle du flanc a perdu 2,57 $ à 89,70 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 968,000 têtes, soit à une baisse de 3,000 têtes comparativement à l’an dernier et à une hausse de 8,000 têtes par rapport à l’an passé.