Météo Amérique du Sud

- World Weather mentionne que des averses nécessaires sont tombées dans le sud du Brésil au cours du week-end dernier, mais d’après les météorologues, il en faudra davantage pour inverser les effets de la sécheresse des dernières semaines. Dans le nord du pays, les précipitations commencent à être excessives. Pour l’instant, toutefois, les conditions de culture semblent correctes pour le Brésil.

- En Argentine, des précipitations sont attendues jeudi soir dans plusieurs secteurs asséchés. Le système pourrait même se prolonger jusqu’au week-end. Ces averses pourraient également toucher le sud du Brésil. Dans le cas de l’Argentine, il faudra sans doute plus de pluies bénéfiques pour effacer les effets de la sécheresse des derniers mois. Toutefois, ces averses devraient quand même réduire le stress qui affecte actuellement les cultures de maïs et de soya argentins en rechargeant l’humidité du sol à des niveaux plus acceptables.

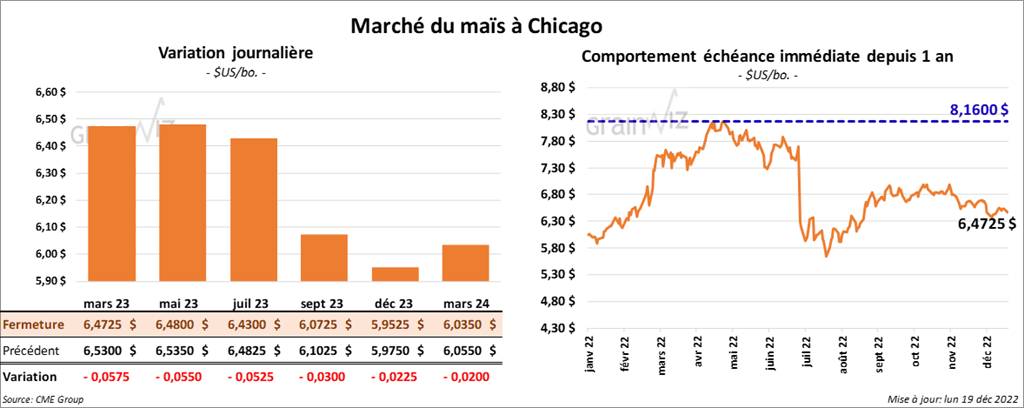

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 ¼ et 5 ¾ cents.

- Durant la semaine du 15 décembre dernier, les inspections à l’exportation de maïs US ont été de 743,420 tonnes, ce qui était une augmentation de 43,7 % comparativement à la semaine précédente et une baisse de 25,8 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 450,000 et 900,000 tonnes. Le cumulatif annuel des inspections était inférieur à celui de l’an dernier par 30,4 % à 7,902,389 tonnes.

- Une délégation de dignitaires mexicains étaient à Washington depuis vendredi dernier pour discuter d’une possible interdiction des importations mexicaines de maïs OGM. Les officiels mexicains voulaient notamment une garantie que le maïs utilisé dans la fabrication des tortillas est sécuritaire. La politique mexicaine d’interdiction d’importations de maïs OGM pourrait être effective à partir de janvier 2024 ou au plus tard en 2025. Les Américains ont menacé le Mexique de poursuites judiciaires à l’USMCA si cette politique voyait le jour. Les Américains exportent vers le Mexique entre 26 et 28 millions de tonnes de maïs par année. La moitié de ce maïs est OGM.

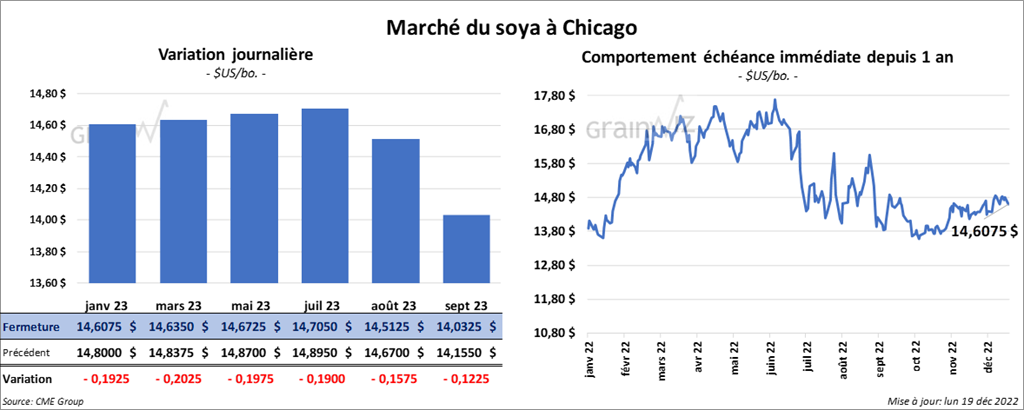

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 19 ¼ et 20 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en recul entre 12,80 et 14,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 95 et 105 points.

- Pour la première fois depuis des semaines, les autorités chinoises ont publié le décompte des décès liés à la COVID. Alors que les restrictions sanitaires deviennent moins strictes, les hôpitaux et les crématoriums chinois seraient présentement surchargés ou plus occupés que d’habitude.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations sont inconnues et les livraisons sont attendues en 2022/23.

- Le Président Biden a prolongé la période de sursis tarifaires imposés sur certains produits importés de Chine. Les autorités US estiment toutefois que le fond de la politique tarifaire mise en place par l’anicien président US Donald Trump devrait demeurer intact.

- Les inspections à l’exportation de soya US ont été de 1,619,850 tonnes, soit à une baisse de 13,8 % comparativement à la semaine précédente et à une réduction de 15,1 % par rapport l’an dernier. Les attentes des analystes étaient entre 1,5 et 2,1 millions de tonnes. Le cumulatif annuel des inspections était inférieur à celui de l’an passé par 8,7 % à 25,036,140 tonnes.

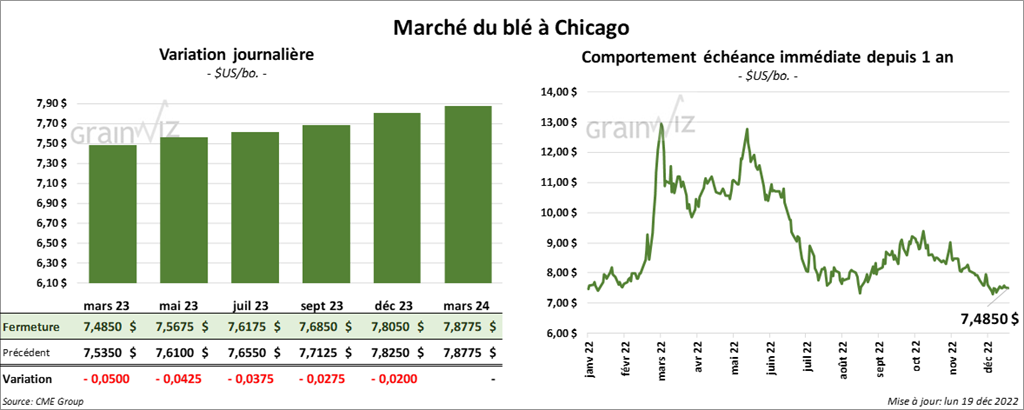

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en baisse entre 3 ¾ et 5 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre ½ et ¾ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en recul entre 1 ¼ et 2 ¾ cents.

- Coceral s’attend à ce que la production de blé tendre UE+GB passe de 140,7 millions de tonnes en 2022 à 143,2 millions de tonnes en 2023. L’organisme pense que la France va récolter 34,1 millions de tonnes de blé en 2023, soit une augmentation de 500,000 tonnes comparativement à 2022. Il projette également une hausse de la production de blé tendre allemand de 22,5 millions de tonnes en 2022 à 22,9 millions de tonnes en 2023.

- En Europe, la vague de froid, qui devrait avoir lieu prochainement, ne devrait pas causer de dommages aux cultures de blé d’hiver. L’Europe a été affectée par un automne chaud, mais les effets de ce dernier ne devraient pas avoir d’incidences sur le blé d’hiver.

- Depuis, le début de l’invasion russe en Ukraine, la Syrie a importé 500,000 tonnes de blé russe. Comme la Russie, la Syrie est visée par des sanctions internationales. La Russie et la Syrie ont utilisé entre elles une «flotte fantôme» pour leurs échanges économiques.

- Agriculture et Agroalimentaire Canada prévoit des stocks de fin d’année de blé durum canadien 2022/23 de 500,000 tonnes. Il s’agit d’une réduction comparativement aux 900,000 tonnes projetées en novembre dernier. La sécheresse des derniers mois dans l’Ouest canadien expliquerait cette baisse. Si le résultat s’avère exact, ce serait un creux des stocks depuis 1980.

- Les inspections à l’exportation de blé US ont été de 304,108 tonnes, ce qui était une augmentation de 38,6 % par rapport à la semaine précédente et une hausse de 30,1 % comparativement à l’an passé. Les projections des analystes étaient entre 200,000 et 600,000 tonnes. Le cumulatif annuel des inspections était inférieur à celui de l’an dernier par 1,8 % à 11,440,600 tonnes.

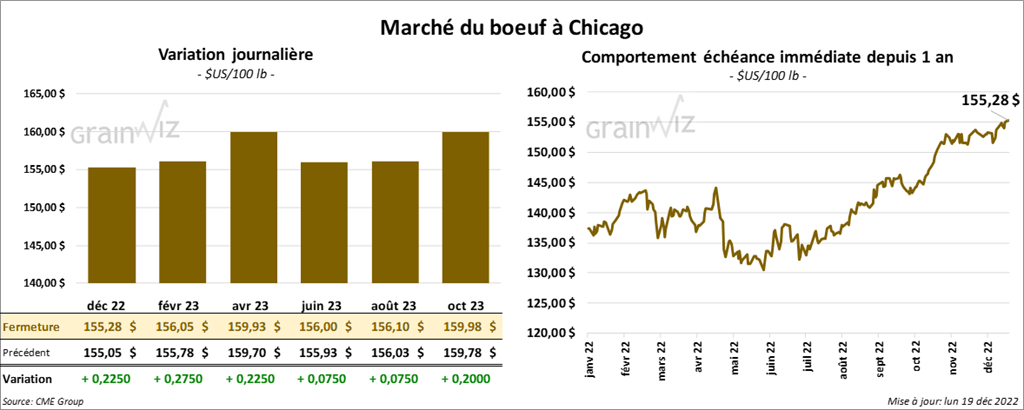

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 22 et 27 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en recul entre 65 cents et 1,67 $.

- Le 16 décembre dernier, le CME feeder Cattle Index était en baisse de 77 cents à 178,74 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 25,26 $. La découpe «Choice» a gagné 1,00 $ à 263,83 $. Celle «Select» a pris 3,12 $ à 238,57 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 100,000 têtes, soit à une baisse de 25,000 têtes comparativement à la semaine précédente et à une réduction de 21,000 têtes par rapport à l’an dernier.

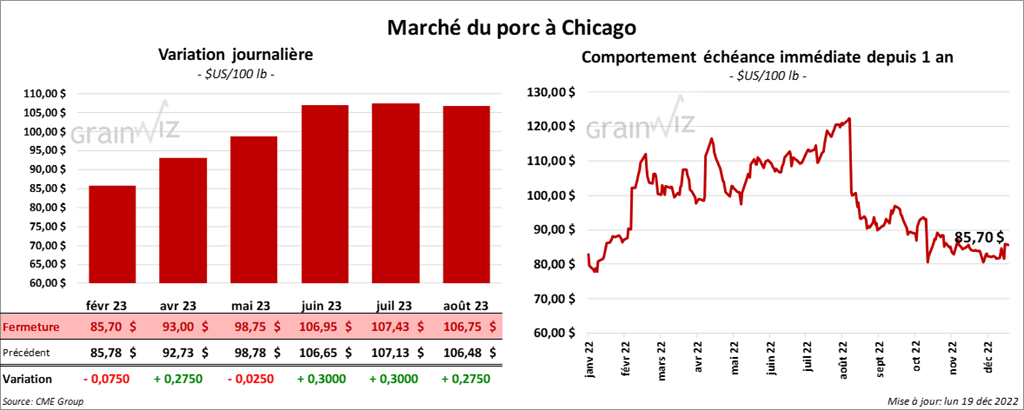

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé dans le rouge entre 2 et 7 cents. Celui avril 23 a fait exception en fermant avec un gain de 27 cents.

- Le 15 décembre dernier, le CME Lean Hog Index était en baisse de 33 cents à 81,55 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 3,44 $ à 121,17 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 79 cents à 79,88 $.

- La valeur moyenne des découpes a perdu 2,51 $ à 84,93 $. La découpe de la longe a reculé de 3,65 $ à 78,93 $. Celle de la fesse a baissé de 1,59 $ à 103,86 $. La découpe de l’épaule a régressé le plus, soit de 12,61 $ à 85,26 $. Celle de la côte a perdu 52 cents à 114,75 $. La découpe du jambon a reculé de 2,40 $ à 84,57 $. Enfin, celle du flanc a été la seule en hausse. Elle a progressé de 3,67 $ à 92,27 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui est une baisse de 4,000 têtes par rapport à la semaine précédente et une hausse de 4,000 têtes comparativement à l’an passé.