Météo Amérique du Sud

- World Weather estime que les cultures argentines sont toujours à risque. Malgré les averses du week-end qui ont amélioré l’humidité du sol, les perspectives des 10 prochains jours ne semblent pas prometteuses. Pour cette période, World Weatrher avance que les précipitations seront probablement trop peu nombreuses et que par conséquent, il ne faudra pas beaucoup de temps ensoleillé pour épuiser l’humidité du sol déjà trop basse à plusieurs endroits. Les cultures argentines pourraient donc subir un stress élevé au cours des 10 prochains jours.

Météo US

- World Weather prévoit dans le courant de la semaine prochaine, des averses de pluie et de neige dans le sud-est des Plaines US. Mais un plus gros volume de neige reste nécessaire pour couvrir convenablement les cultures de blé d’hiver US. Or, World Weather affirme qu’une masse d’air froid venant du nord pourrait affecter les cultures plus tard au cours du mois. Les températures pourraient chuter sous les 0 degré Celsius dans le centre et le nord des Plaines US.

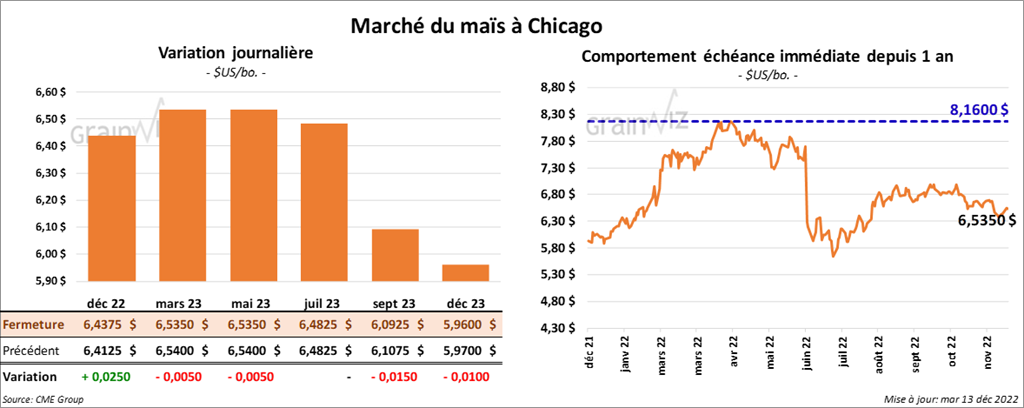

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée avec des pertes de ½ cent. Celui décembre 22 a fait exception en terminant en hausse de 2 ½ cents.

- Pour une troisième semaine consécutive, Michael Cordonnier de Soybean & Corn Advisor a réduit son estimation de la récolte de maïs argentin de 1 million de tonnes à 47 millions de tonnes. Il estime que les averses qui ont eu lieu se week-end ont apporté un soulagement temporaire au maïs argentin. Il mentionne qu’elles sont insuffisantes pour inverser les effets d’un retour prévu de la sécheresse et des températures élevées qui occasionnent toujours un sérieux stress aux cultures de maïs argentin. Pour le Brésil, Cordonnier a laissé son estimation de la récolte de maïs inchangée à 125,5 millions de tonnes.

- Des dirigeants mexicains sont attendus vendredi à Washington pour tenter de résoudre le différend sur les importations de maïs OGM US. Les Mexicains voudraient bannir les importations de maïs OGM, un geste qui, selon les Américains, contreviendrait aux règles de l’USMCA. Les Mexicains importent normalement entre 26 et 28 millions de tonnes de maïs US par année. Une coupure dans ces importations signifie une baisse de plus de la moitié des exportations de maïs US vers le Mexique.

- Des experts prévoient que le marché US des essences renouvelables pourrait augmenter de 1,5 milliard de gallons en 2021 à 7,3 milliards de gallons en 2027.

- AgRural estime que 6,7 millions de tonnes de maïs brésilien seront exportées en décembre. La semaine passée, ses prévisions étaient de 5,43 millions de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 18 et 19 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 1,50 et 2,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le vert de 192 points.

- Michael Cordonnier a abaissé son estimation de la récolte de soya argentin de 1 million de tonnes à 47 millions de tonnes. Il pense que les problèmes associés à la sécheresse persistante et aux températures extrêmes des dernières semaines sont loin d’être résolus. Il s’attend à court terme à un retour des températures élevées et des conditions sèches qui pourraient occasionner un stress important aux cultures de soya argentin. Pour le Brésil, il a laissé inchangée son estimation de la récolte de soya à 151 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 140,000 tonnes de soya. Les destinations sont inconnues et les livraisons sont attendues en 2023/24.

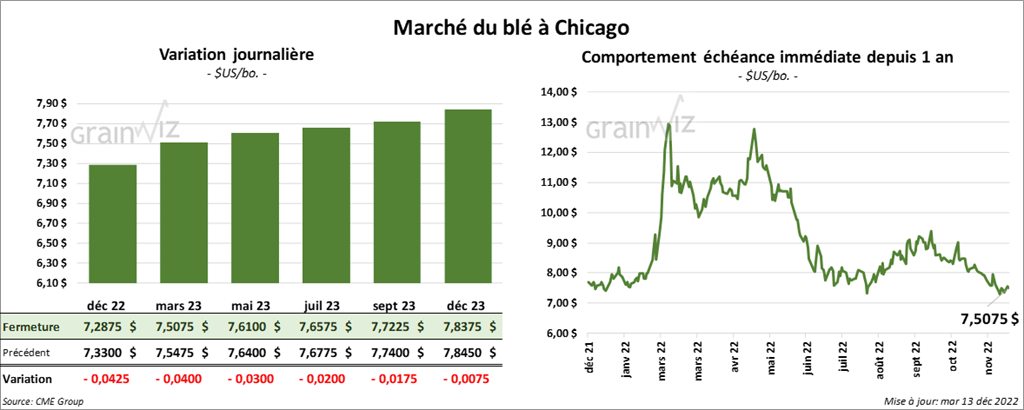

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 3 et 4 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en finissant en progression de 3 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé dans le vert entre 5 ¼ et 6 ½ cents. Celui décembre 22 a fait exception en terminant au neutre.

- Aujourd’hui, 8 navires ont été chargés de grain au port ukrainien d’Odessa. Les activités portuaires avaient été interrompues en raison de pannes de courant occasionnées par les bombardements russes. Par contre, le ministre ukrainien des Infrastructures mentionne que les opérations se font partiellement aux ports de Chornomorsk et de Pivdennyi. Ce sont deux ports qui sont aussi autorisés à exporter du grain ukrainien.

- L’association des négociants de grain ukrainien, l’UGA, a demandé au gouvernement ukrainien d’assurer le maintien du courant électrique dans les installations de grain sans quoi il pourrait y avoir des pertes. Le grain entreposé a besoin d’être refroidi et ventilé. L’UGA affirme que les dommages dans les stocks de grain engendrent toujours des baisses monétaires importantes. Depuis octobre dernier, les Russes ont frappé les installations électriques ukrainiennes avec des missiles et des drones.

- Un haut placé de la compagnie canadienne de fertilisants Nutrien pense que 2023 sera une année normale pour les coûts des fertilisants et des pesticides. 2022 reste une année plus volatile pour les prix de ces produits. Elle a été marquée notamment par la guerre en Ukraine et les surcharges sur les fertilisants russes.

- FranceAgriMer estime que les superficies allouées à la culture de blé tendre français ont augmenté de 1,7 % à 4,75 millions d’hectares, ce qui est légèrement supérieur à la moyenne des 5 dernières années. La hausse des prix du blé de même que les fortes exportations de blé UE expliqueraient cet ajustement. La France est le plus gros producteur de blé de l’UE.

- En Inde, les réserves de blé ont reculé à 19 millions de tonnes au cours du mois de novembre dernier. L’an passé elles étaient entre 37 et 38 millions de tonnes.

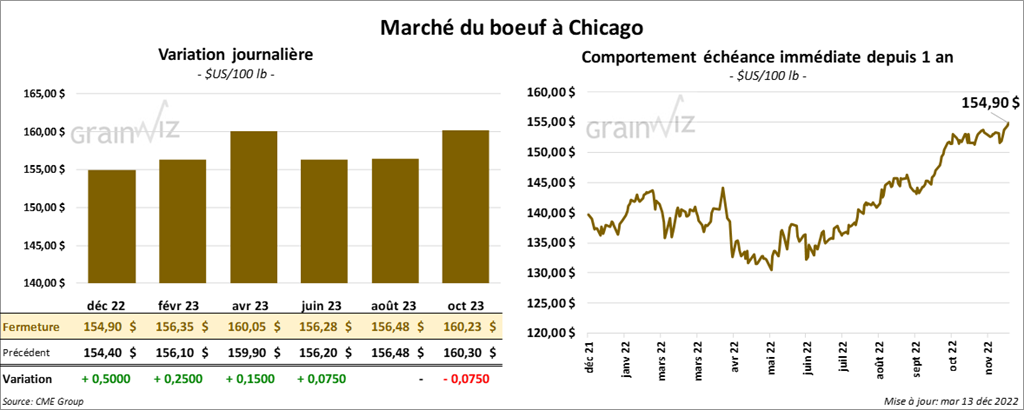

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 15 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé avec des gains entre 42 et 57 cents.

- Le 12 décembre dernier, le CME Feeder Cattle Index était en progression de 3 cents à 179,97 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 29,49 $. La découpe «Choice» a reculé de 2,07 $ à 254,95 $. Celle «Select» a perdu 22 cents à 225,46 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, soit à une baisse de 9,000 têtes. Le résultat est le même que l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 45 et 87 cents.

- Le 9 décembre dernier, le CME Lean Hog Index était en baisse de 52 cents à 81,47 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 20 cents à 81,48 $.

- La valeur moyenne des découpes était en hausse de 4,20 $ à 91,14 $. La découpe de la longe a gagné 61 cents à 79,87 $. Celle de la fesse a progressé de 48 cents à 106,78 $. La découpe de l’épaule a reculé de 4,55 $ à 88,17 $. Celle de la côte a pris 2,00 $ à 116,17 $. La découpe du jambon a perdu 5,30 $ à 86,87 $. Enfin, celle du flanc a progressé de le plus, soit de 36,47 $ à 121,22 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 977,000 têtes, ce qui est une hausse de 3,000 têtes par rapport à la semaine précédente et une augmentation de 23,000 têtes comparativement à l’an dernier.