Amérique du Sud

- World Weather prévoyait au cours de la journée des températures élevées pour le nord de l’Argentine. Par contre, les météorologues ont noté que dans ce secteur, la chaleur pourrait diminuer au cours du week-end. Par la suite, pour la semaine prochaine, World Weather anticipe des températures au-delà de la normale dans la plupart des régions de l’Argentine. Pour aujourd’hui toutefois, World Weather projetait également des averses dispersées, concentrées dans le nord et le centre de l’Argentine. Ce système pourrait même se prolonger jusqu’à dimanche. Des précipitations limitées sont également prévues pour la semaine prochaine dans plusieurs régions de l’Argentine. Au-delà de cette période, les conditions sèches pourraient revenir. Essentiellement, les conditions de culture demeurent difficiles à plusieurs endroits en Argentine. Il faudra plus d’averses pour recharger convenablement l’humidité du sol dans plusieurs secteurs de l’Argentine qui ont déjà été affectés par la chaleur extrême et la sécheresse persistante des dernières semaines.

- Pour le Brésil, World Weather prévoit un temps sec qui devrait s’accélérer au cours des 10 prochains jours dans l’extrême sud du pays, c’est-à-dire dans l’État brésilien du Rio Grande do Sul. Dans cette région, l’humidité du sol devrait donc diminuer. Ailleurs, pour le centre ouest et le centre sud du Brésil, World Weather anticipe de fortes pluies à certains endroits au cours des 10 prochains jours. Globalement, à l’exception du Rio Grande do Sul et des régions voisines, les conditions de cultures pour le Brésil demeurent correctes.

Maïs

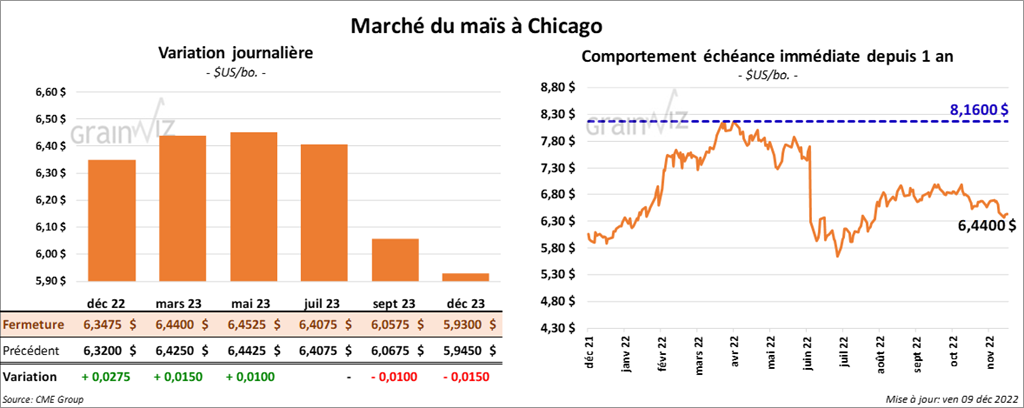

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en progression entre 1 et 2 ¾ cents.

- Dans la journée, le président turc Tayyip Erdogan a annoncé qu’il s’entretiendra sous peu avec le président russe Vladimir Poutine et le président ukrainien Volodymyr Zelenskyy afin de prolonger l’entente sur les exportations de grain ukrainien à partir de la mer Noire. Il estime que cet accord est essentiel pour l’approvisionnement alimentaire des pays pauvres d’Afrique.

- Le rapport d’offre et de demande de décembre a été présenté ce midi. Dans le cas du maïs US, l’USDA estime que les stocks de fin d’année ont augmenté de 6,3 % comparativement à novembre dernier à 1,257 milliard de boisseaux ce mois-ci. Les analystes anticipaient un résultat moins élevé à 1,237 milliard de boisseaux.

- Mondialement, l’USDA mentionne que les stocks de fin d’année de maïs sont passés de 300,76 millions de tonnes le mois dernier à 298,40 millions de tonnes ce mois-ci. Les analystes anticipaient une hausse à 300,86 millions de tonnes.

- Dans le cas du Brésil, l’USDA a réduit son estimation de la production de maïs de 126 à 125 millions de tonnes. Les analystes ne prévoyaient pas de changement par rapport au mois précédent. Pour l’Argentine, l’USDA a laissé inchangée son évaluation à 55 millions de tonnes. Les analystes anticipaient une baisse à 53,54 millions de tonnes. Pour l’Ukraine, la production a été estimée à la baisse de 31,5 millions de tonnes à 27 millions de tonnes. Il s’agit en fait d’une réduction de 35,9 % comparativement à décembre 2021/22.

- CFTC : Le 6 décembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 37,3 % à 120,213 contrats. Le minimum des 52 dernières semaines était de 120,213 contrats et le maximum de 384,101 contrats.

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 et 2 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 2,40 et 6,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul de 130 points.

- Dans son rapport d’offre et de demande, l’USDA estime les stocks de fin d’année de soya US à 220 millions de boisseaux, ce qui est inchangé comparativement à novembre dernier. Les analystes s’attendaient à une hausse à 238 millions de boisseaux.

- L’USDA mentionne également que les stocks mondiaux de fin d’année de soya ont augmenté de 102,17 millions de tonnes en novembre dernier à 102,71 millions de tonnes ce mois-ci. Les analystes s’attendaient à une augmentation moins élevée à 102,23 millions de tonnes.

- Dans le cas de la production de soya brésilien, l’USDA a laissé inchangée son évaluation à 152 millions de tonnes. Les analystes entrevoyaient une augmentation à 152,58 millions de tonnes. Pour l’Argentine, l’USDA a également laissé inchangée son estimation à 49,5 millions de tonnes. Les analystes s’attendaient à une réduction à 48,66 millions de tonnes.

- CFTC : Le 6 décembre dernier, les spéculateurs avaient réduit leurs positions dans le soya de 2,6 % à 99,454 contrats. Le minimum des 52 dernières semaines était de 40,975 contrats et le maximum de 180,334 contrats.

Blé

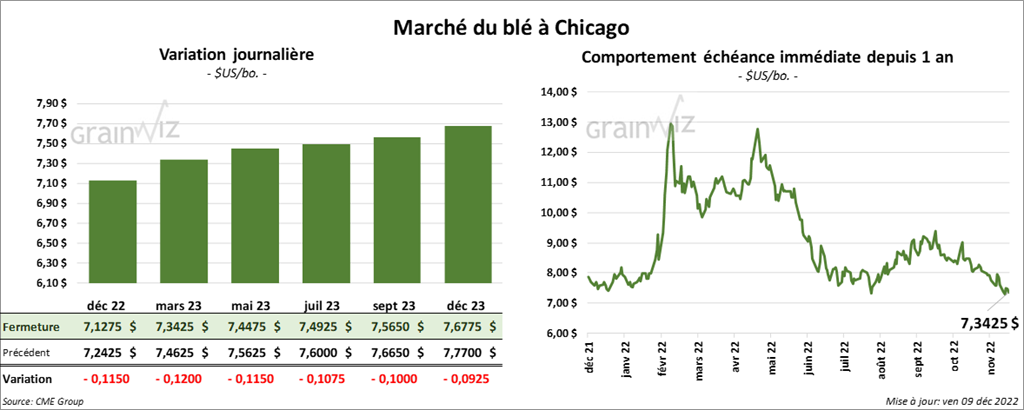

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session avec des pertes entre 11 ½ et 12 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en recul entre 9 ¾ et 12 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé en baisse entre ¼ et 8 cents.

- FranceAgriMer mentionne qu’au 5 décembre dernier, 97 % du blé français se trouvaient dans les catégories bon/excellent. Les températures chaudes et les averses qui ont eu lieu cet automne ont aidé les cultures françaises.

- Entre le 14 et le 20 décembre prochains, la taxe à l’exportation de blé russe augmentera à 50,28 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 313,40 $ US/tonne. Ce taux est le plus élevé depuis septembre dernier.

- À l’aide de transactions privées, l’Égypte a acheté 260,000 tonnes de blé russe.

- Pour le rapport d’offre et de demande, l’USDA estime que les stocks de fin d’année de blé US sont inchangés par rapport à novembre dernier à 571 millions de boisseaux. Les analystes s’attendaient plutôt à une augmentation à 576 millions de boisseaux.

- Mondialement, l’USDA estime que les inventaires de fin d’année de blé ont baissé de 267,82 millions de tonnes à 267,33 millions de tonnes ce mois-ci. Les analystes projetaient une baisse moins importante à 267,42 millions de tonnes.

- Pour la production mondiale, l’USDA a estimé celle de l’Australie en hausse de 34,5 à 36,6 millions de tonnes. Pour le Canada, l’organisme voit la production en baisse de 35 à 33,82 millions de tonnes. Dans le cas de la Russie, l’USDA estime toujours la production à 91 millions de tonnes. Pour l’Ukraine, la production a été évaluée à 20,5 millions de tonnes, ce qui est inchangé comparativement à novembre, mais aussi une baisse de 37,9 % comparativement à décembre 2021/22.

- CFTC : Le 6 décembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 43,2 % à 9,729 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 59,406 contrats. À Minneapolis, ils avaient fait de même en réduisant leurs positions dans le blé de printemps de 1,619 contrats à -3,048 contrats. Le minimum des 52 dernières semaines était de -3,048 contrats et le maximum de 19,867 contrats.

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des gains entre 1,25 et 1,62 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé en progression entre 5 et 45 cents.

- Le 8 décembre dernier, le CME Feeder Cattle Index était en baisse de 1 cent à 179,22 $.

- L’USDA a rapporté dans la journée des ventes au comptant à 154 $ pour le vivant. Pour la semaine, la plupart des ventes ont été conclues aux à l’entour de 156 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 27,67 $. La découpe «Choice» a pris 1,65 $ à 248,93 $. Celle «Select» a gagné 71 cents à 221,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 652,000 têtes, soit à une baisse de 11,000 têtes comparativement à la semaine précédente et à une augmentation de 16,000 têtes par rapport à l’an dernier.

- CFTC : Le 6 décembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 0,9 % à 59,317 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait l’inverse dans le veau US en augmentant leurs positions de 4,990 contrats à -3,246 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

Porc

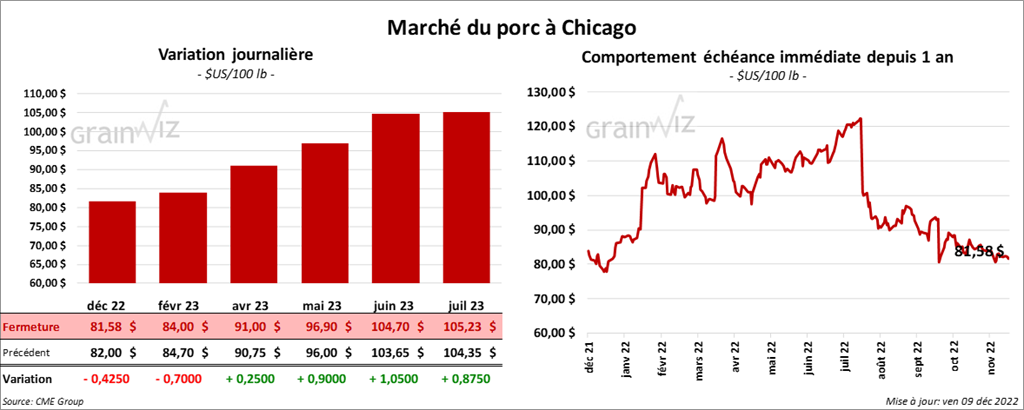

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le rouge entre 42 et 70 cents. Celui avril 23 a fait exception en finissant en hausse de 25 cents.

- Le 7 décembre dernier, le CME Lean Hog Index était en baisse de 31 cents à 82,47 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,96 $ à 83,07 $.

- La valeur moyenne des découpes a augmenté de 3,59 $ à 88,56 $. La découpe de la longe a gagné 84 cents à 81,27 $. Celle de la fesse a progressé de 4,97 $ à 105,34 $. La découpe de l’épaule a pris 17,17 $ à 94,19 $. Celle de la côte a été la seule en baisse. Elle a perdu 2,96 $ à 110,82 $. La découpe du jambon a augmenté de 2,81 $ à 94,88 $. Enfin, celle du flanc a gagné 2,29 $ à 91,01 $.

- En Chine, cette semaine, les prix du porc étaient en baisse de 9 % en raison du nombre élevé d’abattages malgré les restrictions sanitaires contre la COVID qui ont continué de limiter la demande domestique.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,572 millions de têtes, ce qui est une baisse de 18,000 têtes par rapport à la semaine précédente et une réduction de 4,000 têtes comparativement à l’an dernier.

- CFTC : Le 6 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 20 % à 49,754 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

Dollar canadien