Météo Amérique du Sud

- World Weather prévoit des averses vendredi jusqu’à lundi prochain pour le centre et le nord de l’Argentine, ce qui devrait engendrer une baisse temporaire du stress occasionné aux cultures causé par la sécheresse persistante des derniers mois. Par contre, World Weather précise que les précipitations pourraient être plus erratiques dans plusieurs secteurs. Quant au sud de l’Argentine, il devrait demeurer sec au cours des 10 prochains jours. Essentiellement, les conditions de culture demeurent compliquées en Argentine. Il faudra davantage de précipitations pour recharger l’humidité du sol affaiblie dans plusieurs régions.

- Ailleurs, World Weather anticipe un temps plus sec au cours du week-end à plusieurs endroits au Brésil. Toutefois, des averses sont attendues dans certaines régions dans le début de la semaine prochaine. À noter qu’actuellement dans l’extrême sud du Brésil, au Rio Grande do Sul, les conditions ne sont pas suffisamment sèches pour menacer les cultures, mais la situation pourrait changer la semaine prochaine où des températures élevées et du temps sec pourraient avoir lieu.

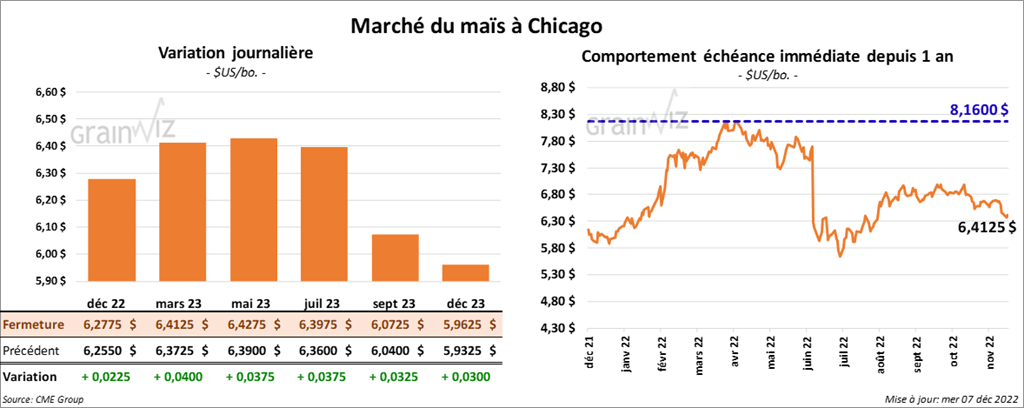

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 2 ¼ et 4 cents.

- Durant la semaine du 2 décembre dernier, la production d’éthanol US a été de 1,077 million de barils par jour, ce qui était une augmentation de 5,8 % comparativement à la semaine précédente et une baisse de 1,2 % par rapport à l’an passé. Quant aux inventaires, ils étaient en hausse de 1,4 % comparativement à la semaine précédente à 23,257 millions de barils. Il s’agissait aussi d’une augmentation de 13,6 % par rapport à l’an dernier.

- Le président mexicain propose d’élargir le temps de la transition vers le maïs non-OGM jusqu’en 2025.

- L’ANEC estime les exportations de maïs brésilien 2022 à un record de 42,6 millions de tonnes. En 2021, 20,6 millions de tonnes de maïs brésilien avaient été exportées.

- APK-Inform mentionne que dans la journée, 4 navires chargés de grain ukrainien ont quitté les ports ukrainiens.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2022/23 entre 300,000 et 950,000 tonnes. Pour 2023/24, les projections sont entre 0 et 125,000 tonnes.

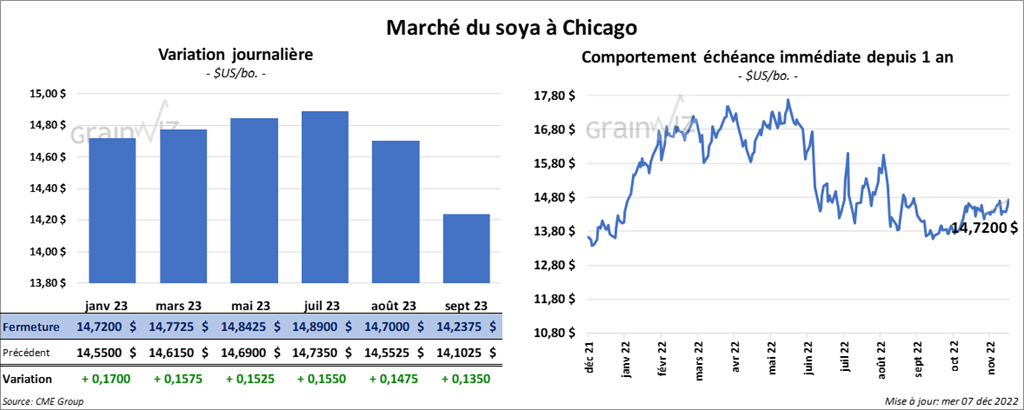

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 15 ¼ et 17 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en hausse entre 10,40 et 13,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 66 et 72 points.

- La Chine a importé 7,35 millions de tonnes de soya au cours du mois de novembre, ce qui était une augmentation de 77,5 % comparativement à octobre, mais aussi une baisse de 14,2 % par rapport à l’an dernier. Les problèmes logistiques US (retards de transport dans le fleuve Mississippi à cause du niveau de l’eau trop bas) de même que les restrictions sanitaires chinoises liées à la lutte contre la COVID expliqueraient cette réduction. Pour les 11 derniers mois de 2022, la Chine a importé 80,53 millions de tonnes de soya, soit une baisse de 8,1 % par rapport à la même période en 2021. En outre, les exportations globales chinoises avaient chuté de 8,7 % en novembre dernier, ce qui était la pire performance depuis février 2020.

- Hier, les autorités de l’Union européenne ont voté une nouvelle loi empêchant les compagnies de vendre sur le marché UE du café, du bœuf, du soya et d’autres produits reliés à la déforestation à travers le monde. Pour ce faire, les compagnies devront fournir des informations crédibles sur la provenance de leurs denrées sous peine de lourdes amendes.

- Un haut dirigeant de Bunge mentionne que la capacité de production de biodiésel US devrait plus doubler en 2024 à 5 milliards de gallons. Cette possibilité est avancée malgré la proposition de mandat de biocarburants de l’EPA moins élevée que prévu.

- L’ANEC prévoit des exportations de soya brésilien à 1,7 million de tonnes pour le mois de décembre.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre 600,000 et 1,2 million de tonnes. Pour 2023/24, les prévisions sont entre 0 et 250,000 tonnes. Dans le cas du tourteau de soya US, les analystes voient celles de 2022/23 entre 150,000 et 350,000 tonnes et celles de 2023/24 entre 0 et 50,000 tonnes. Du côté de l’huile de soya US, les anticipations des analystes pour 2022/23 sont entre 0 et 10,000 tonnes.

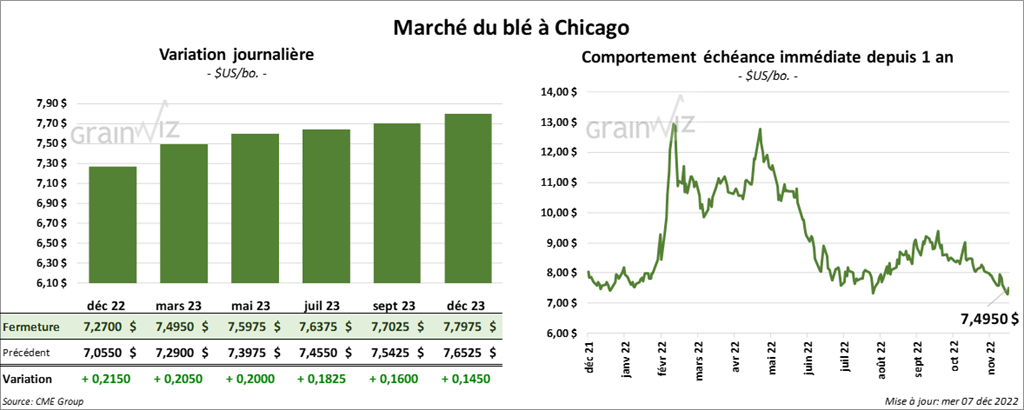

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des gains entre 20 et 21 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en hausse entre 18 ½ et 18 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en progression entre 5 ¼ et 6 ¼ cents.

- SovEcon a ajusté sa projection des exportations de blé russe 2022/23 de 43,7 millions de tonnes à 43,9 millions de tonnes pour la période de juin à juillet. La firme prévoit également des exportations de blé russe à 12,7 millions de tonnes pour la période allant d’octobre à décembre, soit à une augmentation de 33 % par rapport à la même période en 2021/22. Elle estime que les chargements de grain sont plus nombreux.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US 2022/23 entre 150,000 et 350,000 tonnes. Ils prévoient celles de 2023/24 entre 0 et 50,000 tonnes.

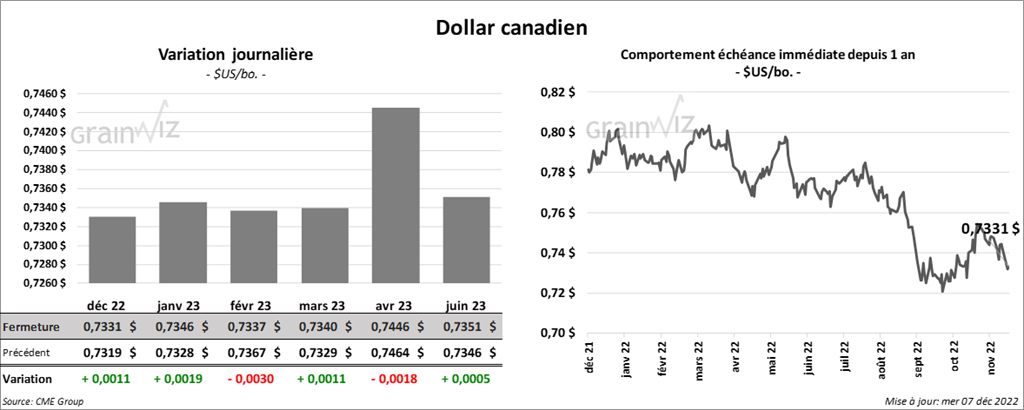

- La Banque du Canada a augmenté son taux directeur de 50 points de base, ce qui en fait le taux le plus élevé des 15 dernières années.

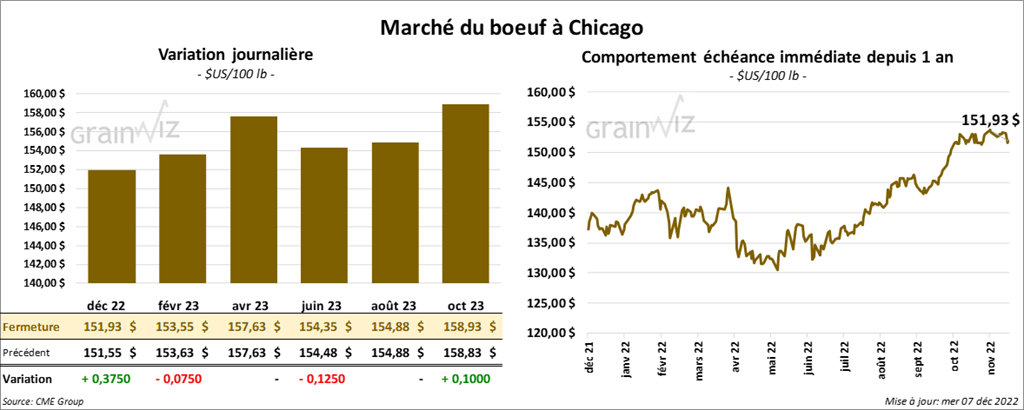

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé quelque part entre une hausse de 37 cents et une baisse de 7 cents. Les contrats de veau US aux échéances les plus rapprochées ont terminé la journée en recul entre 72 et 90 cents.

- Le 6 décembre dernier, le CME Feeder Cattle Index était en hausse de 49 cents à 179,02 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,023 têtes offertes à ses encans. Les offres étaient entre 153 et 153,50 $ et les demandes à plus de 155 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 29,19 $. La découpe «Choice» a gagné 6,31 $ à 248,96 $. Celle «Select» a pris 63 cents à 219,77 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 382,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 17,000 têtes par rapport à l’an passé.

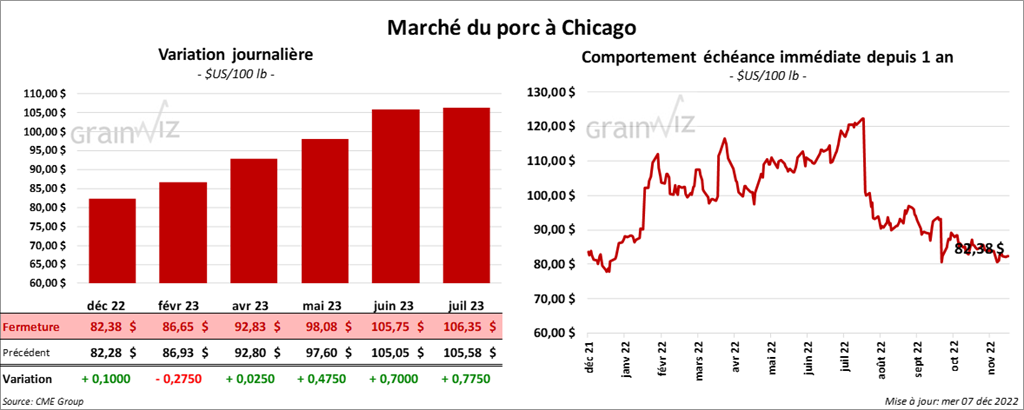

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 2 et 10 cents. Celui février 23 a fait exception en terminant en recul de 27 cents.

- Le 5 décembre dernier, le CME Lean Hog Index était en hausse de 15 cents à 82,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,56 $ à 84,68 $.

- La valeur moyenne des découpes était en baisse de 5,37 $ à 84,45 $. La découpe de la longe a reculé de 1,55 $ à 80,97 $. Celle de la fesse a régressé de 52 cents à 99,83 $. La découpe de l’épaule a baissé de 10,26 $ è 84,87 $. Celle de la côte a augmenté de 1,29 $ à 114,52 $. La découpe du jambon a reculé de 3,32 $ à 90,41 $. Enfin, celle du flanc a régressé le plus, soit de 20,09 $ à 80,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,466 million de têtes, ce qui représente une baisse de 8,000 têtes comparativement à la semaine précédente et une hausse de 63,000 têtes par rapport à l’an dernier.

Dollar canadien