Météo Amérique du Sud

- World Weather prévoit du temps sec au cours de la première moitié de la semaine prochaine pour la plupart des régions de l’Argentine. Pour le week-end et le début de la semaine prochaine, l’organisme anticipe également des températures élevées, entre 32 et 38 degrés Celsius, qui devraient toucher la plusieurs secteurs de l’Argentine. Au-delà de cette période, World Weather projette des averses légères à de nombreux endroits, mais manifestement, elles ne suffiront pas à recharger convenablement l’humidité du sol déjà très basse dans certaines régions de l’Argentine. Globalement, les conditions de cultures de maïs et de soya demeurent difficiles en Argentine.

- Dans le cas du Brésil, World Weather anticipe des averses qui devraient aider favorablement le développement des cultures de soya et de maïs au cours des deux prochaines semaines. Ces précipitations devraient affecter plusieurs régions du Brésil, y compris les secteurs asséchés du Mato Grosso et des États brésiliens voisins. Essentiellement, les conditions de culture sont bonnes pour le Brésil et elles devraient continuer de s’améliorer.

Maïs

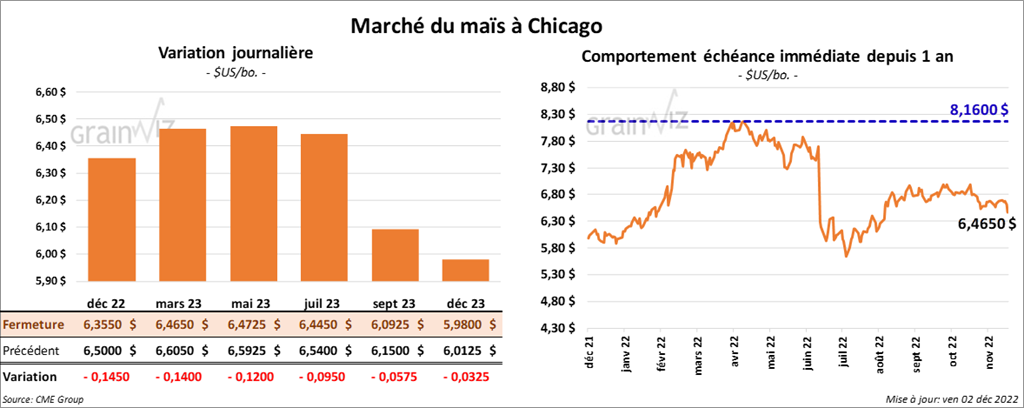

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 12 et 14 ½ cents.

- Le FAO a abaissé sa projection de la production mondiale de grain 2022/23 de 7,2 millions de tonnes à 2,759 milliards de tonnes. Cet ajustement s’explique par la baisse de la production mondiale de maïs.

- En Argentine, les autorités estiment que les ensemencements de maïs sont terminés à 25 % comparativement à 40 % pour la moyenne des 5 dernières années.

- Selon le ministère ukrainien de l’Agriculture, la production de grain ukrainien 2022/23 est en baisse de 30 % comparativement à 2021/22. Seulement 9,2 millions de tonnes de maïs et 6,9 millions de tonnes de blé pourraient ainsi être vendues.

- CFTC : le 29 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 12,2 % à 191,631 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

Soya

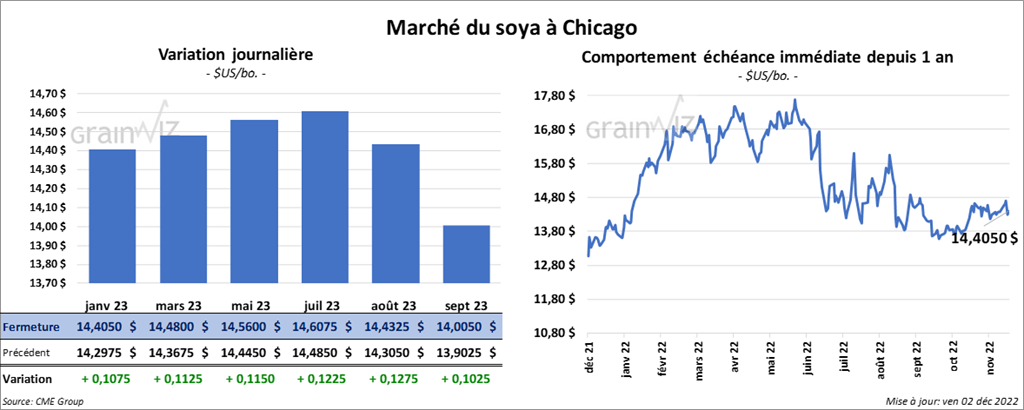

Les contrats de soya US aux échéances les plus rapprochées ont terminé avec des gains entre 10 ¾ et 11 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 3,00 et 3,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 81 et 216 points.

- Le 9 décembre prochain, les autorités chinoises vont vendre à l’encan 500,000 tonnes de soya issues des réserves gouvernementales.

- Le Buenos Aires Grain Exchange (BAGE) projette la production de soya argentin à 48 millions de tonnes. L’USDA l’anticipe plutôt à 49,5 millions de tonnes. Le BAGE croit qu’une baisse de la production reste possible si les conditions sèches et les températures élevées persistent encore quelque temps.

- Les autorités argentines estiment que les semis de soya argentin sont terminés à 29 %. La moyenne des 5 dernières années est de 50 %.

- CFTC : le 29 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 24,3 % à 102,104 contrats. Le minimum des 52 dernières semaines était de 37,882 contrats et le maximum de 180,334 contrats.

Blé

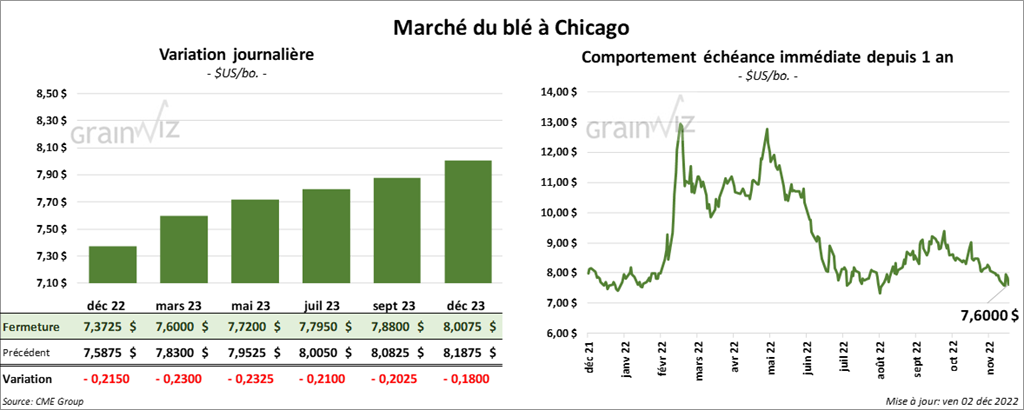

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 21 ½ et 23 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé la séance en recul entre 19 ½ et 21 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 14 ¾ et 16 ¾ cents.

- Hier, le Sénat US a adopté une législation qui permettra d’éviter une grève dans l’industrie ferroviaire. Les documents seront signés rapidement par le président US Joe Biden.

- En Argentine, la récolte de blé est terminée à 23 % comparativement à 45 % l’an dernier et à 44 % pour la moyenne des 5 dernières années.

- Le BAGE estime la production de blé argentin à 12,4 millions de tonnes, mais il précise qu’elle pourrait baisser si les conditions météo restent difficiles.

- Entre le 7 et le 13 décembre prochain, la taxe à l’exportation de blé russe sera en hausse à 45,41 $ US/tonne. Cette mesure s’appliquera en se basant sur un prix indicatif de 313,10 $/tonne.

- Le dernier rapport de Statistique Canada sur les principales grandes cultures canadiennes a été présenté aujourd’hui. L’agence a évalué la production de blé canadien à 33,8 millions de tonnes (+ 51,7 % comparativement à l’an dernier) alors que les analystes s’attendaient à 34,8 millions de tonnes. Dans le cas du maïs, l’organisme estime la production à 14,5 millions de tonnes (+ 4 % par rapport à l’an passé) comparativement à des anticipations des analystes de 14,8 millions de tonnes. Il évalue celle de canola à 18,2 millions de tonnes (+ 32,1 % par rapport à l’an dernier). Les anticipations des analystes étaient plus élevées à 19,2 millions de tonnes. Dans le cas du soya canadien, Statistique Canada estime la production à 6,5 millions de tonnes (+ 4,3 % par rapport à l’an dernier). Les projections des analystes étaient de 6,5 millions de tonnes.

- Pour le Québec, Statistique Canada a estimé la production de maïs à 3,6 millions de tonnes, une augmentation annuelle de 4,1 %. Elle a évalué la production de soya à 1,1 million de tonnes, soit à une hausse de 2,2 % comparativement à l’an passé.

- CFTC : le 29 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 1 % à 17,129 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 59,575 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 777 contrats à -1,429 contrats. Le minimum des 52 dernières semaines était de -1464 contrats et le maximum de 19,867 contrats.

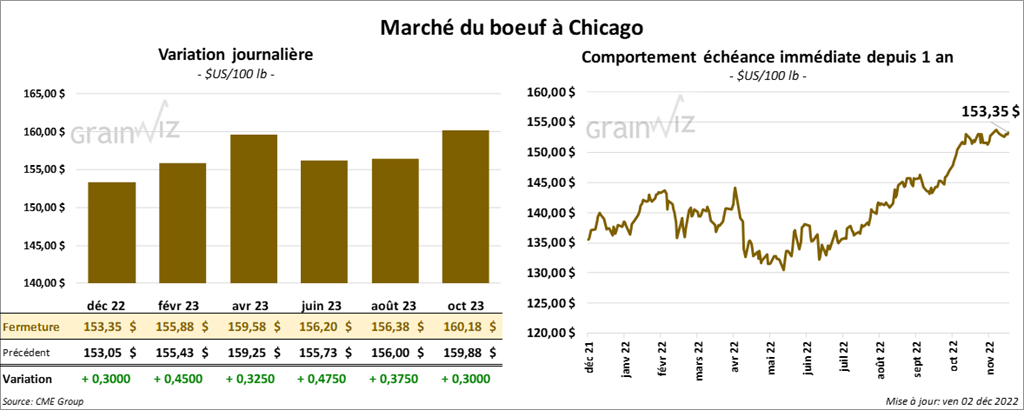

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 30 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé avec des gains entre 82 cents et 1,37 $.

- Le 1er décembre dernier, le CME Feeder Cattle Index était en hausse de 63 cents à 179,03 $.

- Aujourd’hui, l’USDA a rapporté des ventes au comptant à 157 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 25,37 $. La découpe «Choice» a perdu 3,64 $ à 249,93 $. Celle «Select» a reculé de 44 cents à 224,56 $.

- CFTC : le 29 novembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 4 % à 59,844 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 4,682 contrats à -8,236 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 663,000 têtes, ce qui est une hausse de 67,000 têtes comparativement à la semaine précédente et une baisse de 19,000 têtes par rapport à l’an dernier.

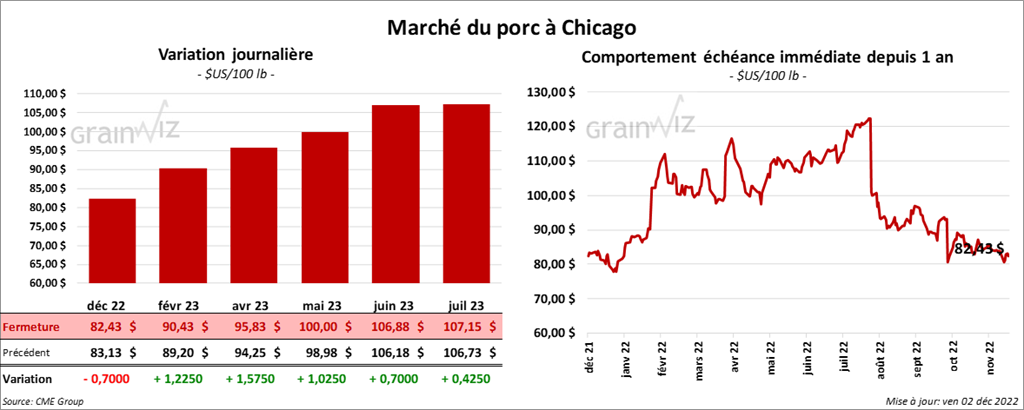

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en progression entre 1,22 et 1,57 $. Celui décembre 22 a fait exception en finissant en recul de 70 cents.

- Le 30 novembre dernier, le CME Lean Hog Index était en baisse de 65 cents à 83,24 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 3,04 $ à 82,22 $.

- La valeur moyenne des découpes a progressé de 2,42 $ à 88,94 $. La découpe de la longe a baissé de 90 cents à 79,65 $. Celle de la fesse a augmenté de 2,00 $ à 99,95 $. La découpe de l’épaule a gagné le plus, soit 11,78 $ à 89,37 $. Celle de la côte a régressé de 3,29 $ à 112,23 $. La découpe du jambon a reculé de 88 cents à 93,55 $. Enfin, celle du flanc a pris 11,40 $ à 103,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,590 millions de têtes, soit à une augmentation de 377,000 têtes par rapport à la semaine précédente et à une baisse de 66,000 têtes comparativement à l’an passé.

- CFTC : le 29 novembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 23,6 % à 41,484 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

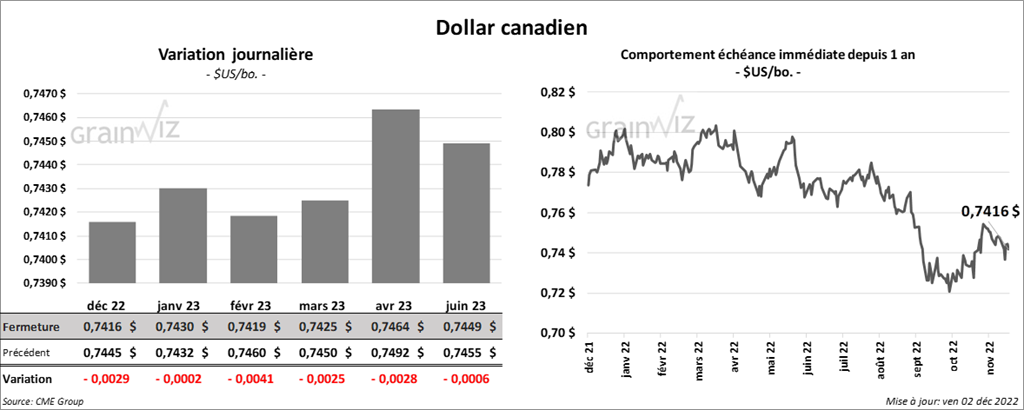

Dollar canadien

Dollar canadien