Météo Amérique du Sud

- Pour plusieurs régions de l’Argentine, World Weather prévoit d’autres vagues de chaleur excessive. L’organisme explique qu’au cours des 5 prochains jours, les températures pourraient avoisiner les 27 à 32 degrés Celsius avec des pics de 38 degrés Celsius par endroit. Bien que pour le week-end, World Weather anticipe des conditions sèches pour plusieurs régions de l’Argentine, quelques averses sont tout de même attendues pour le sud de Buenos Aires et La Pampa. Essentiellement, les conditions de culture demeurent difficiles en Argentine.

- Pour le Brésil, World Weather prévoyait des précipitations pour aujourd’hui et demain dans une zone allant du Mato Grosso do Sul jusqu’au Rio Grande do Sul. Par la suite, pour ces mêmes secteurs, le temps pourrait être plus sec en début de la semaine prochaine. Pour l’instant, les conditions de culture à l’ensemble du Brésil semblent correctes.

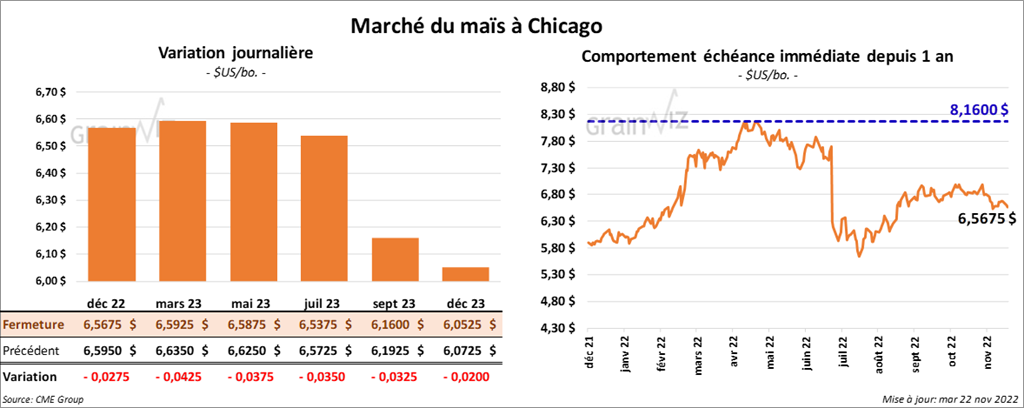

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en recul entre 2 ¾ et 4 ¼ cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 125,5 millions de tonnes. Il a également laissé inchangée son évaluation de la production de maïs argentin à 50 millions de tonnes. Pour l’Argentine, toutefois, avec la sécheresse persistante qui retarde les ensemencements, il s’attend à ce que les chiffres baissent. Il précise que 3/4 des semis de maïs argentin seront retardés.

- Jusqu’à présent pour le mois de novembre, les exportations de maïs brésilien ont été de 3,4 millions de tonnes, une augmentation de 42 % comparativement à l’an dernier.

- Reuters rapporte qu’au Brésil, 4 autoroutes fédérales ont été bloquées en guise de protestation contre les résultats des dernières élections. Le transport du maïs à travers le Brésil est donc plus lent.

- L’ANEC estime que les exportations de maïs brésilien pourraient atteindre 50 millions de tonnes. Ce résultat tient compte des nouvelles ententes avec la Chine.

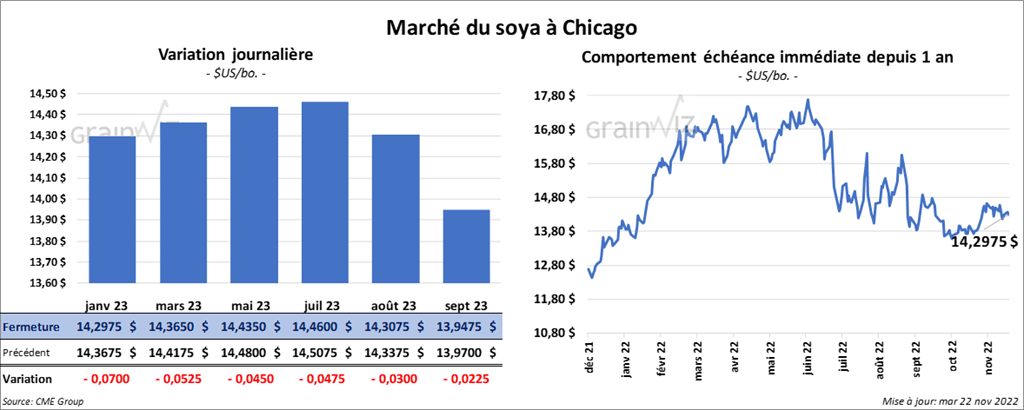

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé en baisse entre 4 ½ et 7 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 2,40 et 3,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant avec des gains entre 71 et 84 points.

- Aujourd’hui, la ville chinoise de Beijing fermait ses parcs, ses musées et ses centres commerciaux afin de faire face à la nouvelle propagation de COVID-19. Plusieurs villes chinoises ont d’ailleurs recommencé à faire des tests de masse afin de combattre la maladie. Certains analystes estiment qu’environ 20 % de l’économie chinoise sont paralysés par les confinements répétés. Seulement dans la journée d’hier, les autorités chinoises avaient recensé 28,127 nouveaux cas, ce qui était proche du pic quotidien d’avril dernier. La Chine applique toujours sa politique de zéro COVID.

- Michael Cordonnier a laissé inchangée son estimation de la production de soya brésilien à 150 millions de tonnes. Pour l’Argentine, il a également laissé inchangée son évaluation à 50 millions de tonnes. Il a notamment mentionné que les conditions de culture dans le centre et le sud du Brésil sont un peu plus rudes avec quelques zones de sécheresse persistante. Les producteurs de ces régions espèrent d’ailleurs un retour rapide d’un temps plus humide. Mais globalement, Cordonnier estime que les conditions de culture au Brésil sont actuellement correctes.

- Safras & Mercado a augmenté son estimation des exportations de soya brésilien 2023 de 1,5 million de tonnes à 93 millions de tonnes. L’an dernier, 77 millions de tonnes de soya brésilien avaient ainsi été exportées.

- AgRural estime qu’au 17 novembre dernier, les ensemencements de soya brésilien étaient terminés à 80 %. De son côté, CONAB croit que les semis de soya brésilien étaient plutôt complétés à 76 %. L’an passé, à la même période, 86 % des ensemencements avaient été finalisés.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en baisse entre 7 ½ et 7 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé avec des pertes entre 8 ¾ et 11 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en recul entre 2 et 4 ½ cents.

- Le président de la Russian’s Grain Union estime que la Russie pourrait exporter 60 millions de tonnes de grain en 2022/23.

- Un haut placé ukrainien mentionne qu’avec l’aide de l’ONU, l’Ukraine est en mesure de trouver des installations temporaires de stockage pour le grain récemment récolté.

- Le ministère ukrainien de l’Agriculture estime que 94 % du grain d’hiver ukrainien a été semé sur 4,4 millions d’hectares, incluant 3,8 millions d’hectares pour le blé d’hiver. L’an passé 6 millions d’hectares avaient été semés, mais seulement 4,6 millions d’hectares avaient été récoltés.

- Le Rosario Grains Exchange estime que la production de blé argentin 2022/23 pourrait baisser à 11,8 millions de tonnes, soit à un creux des 15 dernières années. La sécheresse persistante des derniers mois et, plus récemment, les températures trop froides expliqueraient cette baisse.

- En Australie, les inondations menacent toujours les activités de récolte de blé présentement en cours.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 22 et 30 cents. Celui décembre 22 a fait exception en terminant en progression de 25 cents. Les contrats de veau US aux échéances les plus rapprochées ont fermé avec des pertes entre 12 et 95 cents.

- Le 21 novembre dernier, le CME Feeder Cattle Index était au neutre à 174,64 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est légèrement élargi à 22,45 $. La découpe «Choice» a gagné 1,06 $ à 256,63 $. Celle «Select» a pris 95 cents à 234,18 $.

- Le rapport Cold Storage du mois de novembre a été présenté aujourd’hui. L’USDA estime qu’au 31 octobre dernier, les inventaires de surgelé de bœuf US ont été de 509,949 millions de lb, ce qui représentait une baisse de 3 % par rapport au mois précédent et une augmentation de 7,6 % comparativement à l’an dernier. La moyenne des 5 dernières années montre une hausse mensuelle normale de 17,6 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 257,000 têtes, ce qui est le même résultat que la semaine précédente et une augmentation de 11,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée entre une hausse de 45 cents et une baisse de 7 cents.

- Le 18 novembre dernier, le CME Lean Hog Index était en baisse de 80 cents à 86,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 3,14 $ à 85,30 $.

- La valeur moyenne des découpes a perdu 69 cents à 91,30 $. La découpe de la longe a baissé de 69 cents à 81,27 $. Celle de la fesse a reculé de 1,60 $ à 97,42 $. La découpe de l’épaule a régressé de 4,94 $ à 77,29 $. Celle de la côte a gagné 1,24 $ à 121,66 $. La découpe du jambon a pris 1 cent à 98,99 $. Enfin, celle du flanc a progressé de 2,52 $ à 114,35 $.

- Concernant le rapport Cold Storage, l’USDA a estimé qu’au 31 octobre dernier, les inventaires de surgelé de porc US ont été de 511,056 millions de lb, soit à une baisse de 4,8 % par rapport à septembre dernier et à une augmentation de 15,5 % comparativement à l’an passé. La moyenne des 5 dernières années indique une hausse mensuelle normale de 14,4 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 980,000 têtes, soit au même résultat que la semaine précédente. Il s’agit aussi d’une hausse de 19,000 têtes par rapport à l’an passé.