Météo Amérique du Sud

- World Weather prévoit une alternance bénéfique d’averses et d’ensoleillement au cours des deux prochaines semaines pour la plupart des régions productrices de grain du Brésil. À plus long terme, l’humidité du sol pourrait tout de même être insuffisante dans certains secteurs du Rio Grande do Sul. Quelques régions du Mato Grosso et du Goiás pourraient également être affectées par le manque d’humidité au sol. À ce moment-là, le manque de pluie sera possiblement combiné à une chaleur plus élevée.

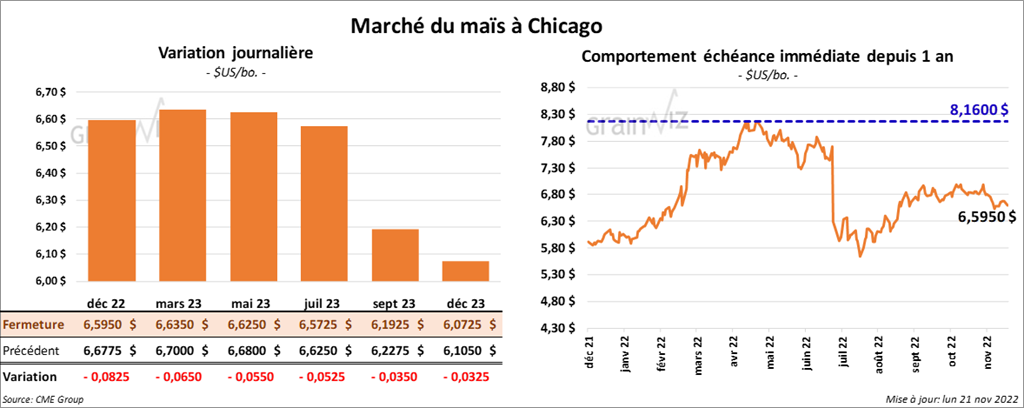

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 6 ½ et 8 ¼ cents.

- En Chine, malgré les efforts des autorités, le pic quotidien des infections à la COVID a presque atteint celui du mois d’avril dernier alors que de nombreux cas ont récemment été déclarés à travers tout le pays. Seulement aujourd’hui à Beijing, dans le district le plus populeux, les gens étaient priés de demeurer à leur domicile. L’économie chinoise reste donc paralysée par la COVID.

- Durant la semaine du 17 novembre dernier, les inspections à l’exportation de maïs US ont été de 495,395 tonnes, ce qui était une baisse de 7,5 % comparativement à la semaine précédente et une réduction de 40 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 30 % à 5,479,500 tonnes. Les attentes des analystes étaient entre 235,000 et 700,000 tonnes.

- En Argentine, les conditions sèches ralentissent toujours les ensemencements du grain d’été.

- Le gouvernement ukrainien estime qu’au 17 novembre dernier, seulement 50 % de la récolte de maïs ukrainien ont été complétés. Les bas prix domestiques du maïs causés par la guerre et la baisse consécutive des exportations n’encouragent pas les producteurs ukrainiens à accélérer les travaux aux champs.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, la récolte de maïs US était terminée à 96 %, soit à une avance de 2 % par rapport à l’an dernier et à une avance de 6 % comparativement à la moyenne des 5 dernières années.

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé en hausse entre 8 ¼ et 8 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé en progression entre 1,00 et 2,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 12 et 26 points.

- Les inspections à l’exportation de soya US ont été de 2,329,082 tonnes, soit à une augmentation de 18,6 % par rapport à la semaine précédente et à une baisse de 7,4 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 10,5 % à 17,128,301 tonnes. Les anticipations des analystes étaient entre 1,0 et 2,5 millions de tonnes.

- AgRural estime que 80 % des semis de soya brésilien ont été complétés, ce qui est un retard de 6 % comparativement à l’an passé.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 3 ¾ et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en recul entre 1 et 1 ½ cent. Celui décembre 22 a fait exception en clôturant au neutre. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 3 ½ et 5 ¼ cents.

- Le président turc Tayyip Erdogan a annoncé avoir obtenu du président russe Vladimir Poutine l’accord pour faire moudre du blé russe en Turquie avant d’expédier les cargaisons finales vers certains pays d’Afrique. De cette manière, il estime, selon lui, «pouvoir atténuer la crise alimentaire mondiale».

- IKAR prévoit une augmentation des exportations de blé russe 2022/23 de 2 millions de tonnes à 44 millions de tonnes. La firme anticipe des exportations de grain russe en hausses de 1 million de tonnes à 53,5 millions de tonnes.

- Les pays de l’Union européenne font toujours face à une sécheresse persistante, ce qui pourrait compromettre leurs cultures de grains d’hiver.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé d’origine optionnelle.

- Les inspections à l’exportation de blé US ont été de 279,904 tonnes, ce qui était une hausse de 64,2 % par rapport à la semaine précédente et une augmentation de 44,9 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2,2 % à 10,279,437 tonnes. Les projections des analystes étaient entre 75,000 et 300,000 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, 87 % des plants de blé d’hiver US avaient émergé comparativement à 85 % l’an dernier et 86 % pour la moyenne des 5 dernières années. De plus, l’USDA estime que par rapport à la semaine précédente, les conditions sont demeurées les mêmes à 32 % dans les catégories bon/excellent. L’an passé, 44 % des plants se trouvaient dans les mêmes catégories.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 47 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé en progression entre 1,85 et 1,97 $.

- Le 18 novembre dernier, le CME Feeder Cattle Index était en baisse de 72 cents à 174,64 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 21,76 $. La découpe «Choice» a augmenté de 51 cents à 255,38 $. Celle «Select» a gagné 79 cents à 233,62 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 128,000 têtes, soit au même résultat que la semaine précédente. Il s’agit aussi d’une augmentation de 6,000 têtes comparativement à l’an dernier.

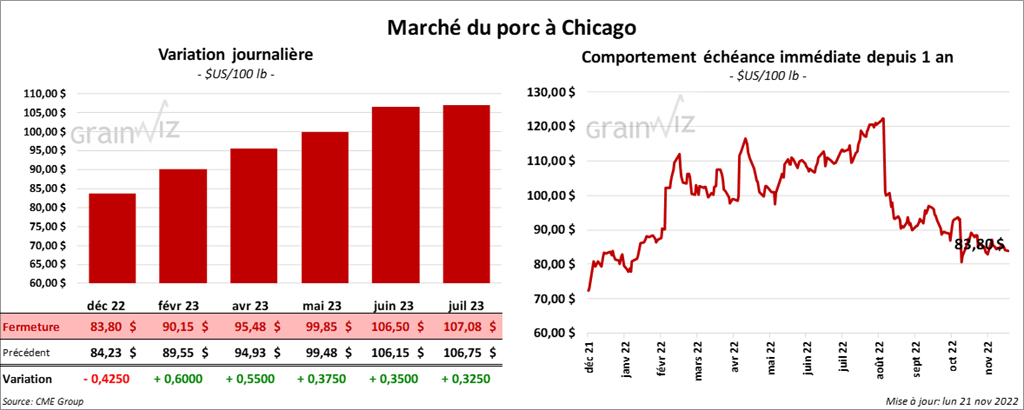

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session dans le vert entre 55 et 60 cents. Celui décembre 22 a fait exception en terminant en recul de 42 cents.

- Le 17 novembre dernier, le CME Lean Hog Index était en baisse de 37 cents à 87,77 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en recul de 5,79 $ à 156,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 35 cents à 82,16 $.

- La valeur moyenne des découpes a reculé de 1,45 $ à 91,99 $. La découpe de la longe a été la seule en progression. Elle a gagné 1,19 $ à 81,96 $. Celle de la fesse a baissé de 7 cents à 99,02 $. La découpe de l’épaule a perdu 3,11 $ à 82,23 $. Celle de la côte a reculé de 35 cents à 120,42 $. La découpe du jambon a régressé de 4,29 $ à 98,98 $. Enfin, celle du flanc a baissé de 2,51 $ à 111,83 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales 488,000, ce qui correspond à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 8,000 têtes par rapport à l’an passé.