Météo Amérique du Sud

- World Weather prévoit moins de précipitations dans le centre de l’Argentine au cours des 10 prochains jours. Pour le Brésil, l’organisme projette un temps plus sec au cours du week-end dans la zone comprise entre centre ouest et le sud du pays. Par contre, des orages et des averses abondantes sont attendus la semaine prochaine dans la plupart des régions du Brésil. Globalement, les conditions de culture semblent meilleures au Brésil. L’Argentine manque toujours de précipitations pour recharger convenablement l’humidité du sol. Dans son cas, les conditions de culture trop sèches pour le soya et le maïs constituent un problème persistant.

Météo US

- World Weather anticipe moins de précipitations pour l’ouest du Texas au cours des 10 prochains jours, ce qui laisse penser que les conditions de culture pour le blé d’hiver de cette région pourraient être plus sèches.

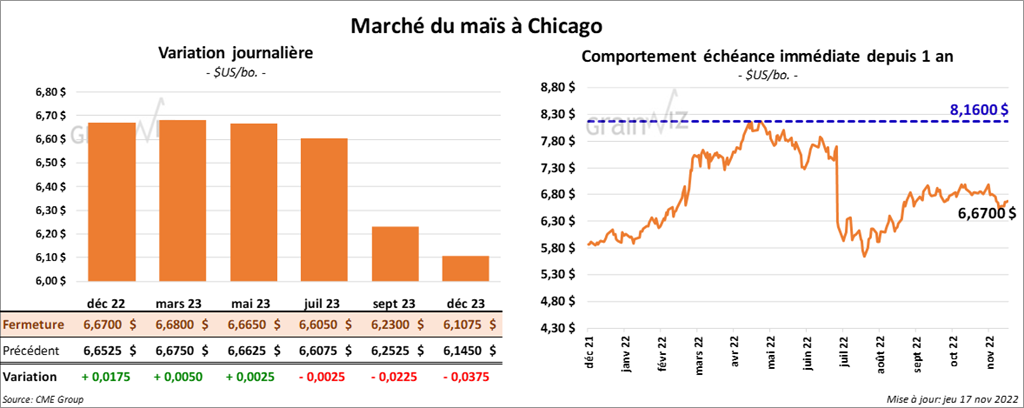

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre ¼ et 1 ¾ cent.

- Durant la semaine du 10 novembre dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,169,700 tonnes. Le Mexique et le Canada ont été les principaux acheteurs. Les anticipations des analystes étaient entre 700,000 et 1,500,000 tonnes.

- Stratégie Grains a augmenté son estimation de la production de maïs UE de 400,000 tonnes à 50,8 millions de tonnes, mais le chiffre reste une baisse de 27,6 % par rapport à l’an passé. La sécheresse et la chaleur excessive des derniers mois expliqueraient cette situation.

- Depuis le 1er juillet jusqu’au 16 novembre dernier, l’Ukraine a exporté 15,6 millions de tonnes de grain, ce qui était une baisse de 31 % comparativement à l’an dernier.

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 12 ¼ et 12 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la séance dans le rouge entre 1,30 et 1,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 191 et 197 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 3,030,100 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 900,000 et 1,800,000 tonnes.

- Quant à celles de tourteau de soya US 2022/23, elles ont été de 267,100 tonnes. Les Philippines et le Vietnam ont été les principaux acheteurs. Les projections des analystes étaient entre 90,000 et 350,000 tonnes.

- Pour l’huile de soya US 2022/23, les ventes à l’exportation ont été de 400 tonnes. Le Canada était l’acheteur. Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- L’Ukrainian Grain Association (UGA) estime que si la guerre persiste, l’Ukraine pourrait récolter entre 55 et 60 millions de tonnes d’oléagineux au cours de 2022/23. L’an dernier, 80,3 millions de tonnes avaient été récoltées.

- L’International Grains Council (IGC) a augmenté son estimation de la production mondiale de soya de 2 millions de tonnes à 388 millions de tonnes. La hausse des productions US et brésilienne expliquerait cet ajustement.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des pertes entre 9 ¼ et 10 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en baisse entre 15 ¾ et 18 cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont clôturé en recul entre 11 ¾ et 13 ¼ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 290,300 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 250,000 et 550,000 tonnes.

- L’accord sur les exportations de grain ukrainien à partir de la mer Noire a été prolongé sans changement pour 120 jours. Cette entente entre en vigueur dès demain. Initialement, l’accord entre les Russes, les Ukrainiens et l’ONU devait expirer samedi. Pour plusieurs analystes, la nouvelle exerce une pression négative sur les prix mondiaux du grain.

- Le président turc Tayyip Erdogan a déclaré que le blé russe pourrait être transformé en farine en Turquie avant d’être expédié vers certains pays d’Afrique. Il estime que cette mesure permettrait de contribuer à abaisser les coûts du blé russe en le rendant plus accessible.

- Stratégie Grains a augmenté sa projection de la production de blé UE 2022/23 de 100,000 tonnes à 126,6 millions de tonnes. Il s’agit toutefois d’une baisse de 3,2 % comparativement à l’année commerciale précédente. L’organisme prévoit des ensemencements de blé tendre UE sur 21,67 millions d’hectares, soit une baisse comparativement aux 21,78 millions d’hectares de l’an dernier. Il s’agit toutefois d’une augmentation par rapport à la moyenne des 5 dernières années.

- Les autorités chinoises ont vendu aux enchères 39,843 tonnes de blé issues des réserves gouvernementales à un prix moyen de 414,57 $ US/tonne.

- À Genève, les analystes pensent que cette année, la Russie pourrait exporter 42 millions de tonnes de blé. Pour novembre, ils croient que les Russes pourraient exporter 5,2 millions de tonnes de blé.

- Dans un appel d’offres, le Pakistan recherche 500,000 tonnes de blé d’origine optionnelle.

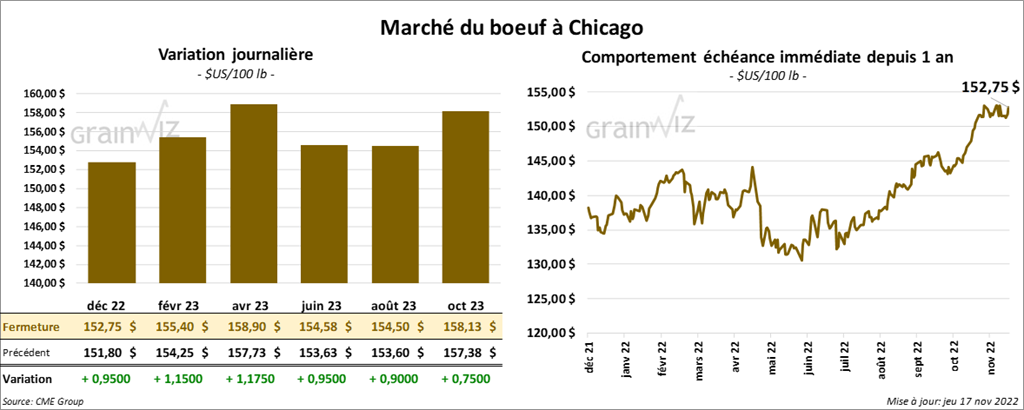

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 95 cents et 1,17 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 15 cents et 2,50 $.

- Le 16 novembre dernier, le CME Feeder Cattle Index était en progression de 41 cents à 175,39 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 150 et 153 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 25,36 $. La découpe «Choice» a augmenté de 1 cent à 257,10 $. Celle «Select» a gagné 39 cents à 231,74 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 13,400 tonnes. Le Mexique et le Japon étaient les principaux acheteurs. Dans le cas de 2023, les ventes à l’exportation ont été de 3,800 tonnes. La Corée du Sud et la Chine étaient les plus grosses acheteuses.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 515,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 37,000 têtes par rapport à l’an passé.

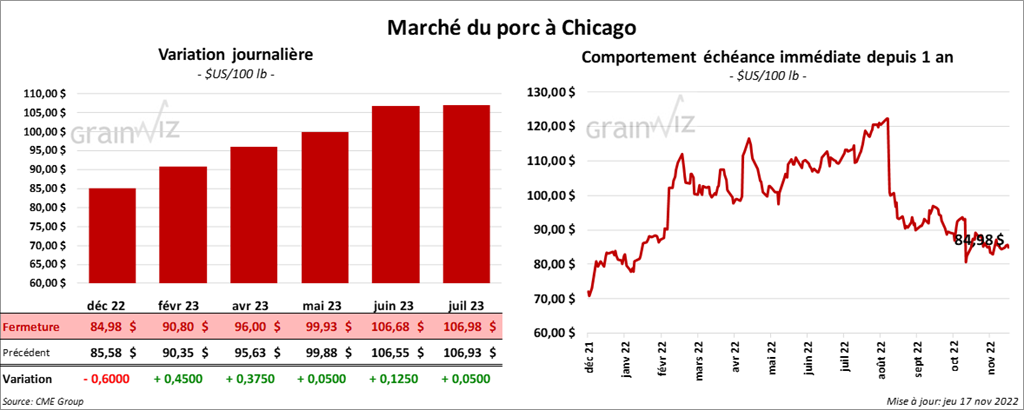

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des gains entre 37 et 45 cents. Celui décembre 22 a fait exception en finissant en recul de 60 cents.

- Le 15 novembre dernier, le CME Lean Hog Index était en baisse de 31 cents à 88,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 2,88 $ à 83,27 $.

- La valeur moyenne des découpes était en baisse de 1,00 $ à 92,63 $. La découpe de la longe a reculé de 2,10 $ à 78,55 $. Celle de la fesse a pris 38 cents à 97,35 $. La découpe de l’épaule a régressé de 5,13 $ à 81,65 $. Celle de la côte a perdu 99 cents à 121,80 $. La découpe du jambon a progressé de 4,41 $ à 107,64 $. Enfin, celle du flanc a reculé de 6,49 $ à 110,11 $.

- Les ventes à l’exportation de porc US 2022 ont été de 25,200 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 1,000 tonnes. La République dominicaine et le Chili ont été les acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,961 million de têtes, ce qui est une hausse de 10,000 têtes par rapport à la semaine précédente et une augmentation de 36,000 têtes comparativement à l’an dernier.