Météo US

- La semaine dernière, des précipitations ont eu lieu dans le nord des Plaines US, plus précisément entre le Montana et le Dakota du Nord. Ailleurs, plus au sud, des averses ont également touché l’est de l’Oklahoma et l’est du Kansas. Toutefois, les conditions sont demeurées sèches au Nebraska, au Texas et dans certaines parties du Kansas. Par conséquent, les conditions pour le blé d’hiver sont restées plus difficiles dans le sud des Plaines US.

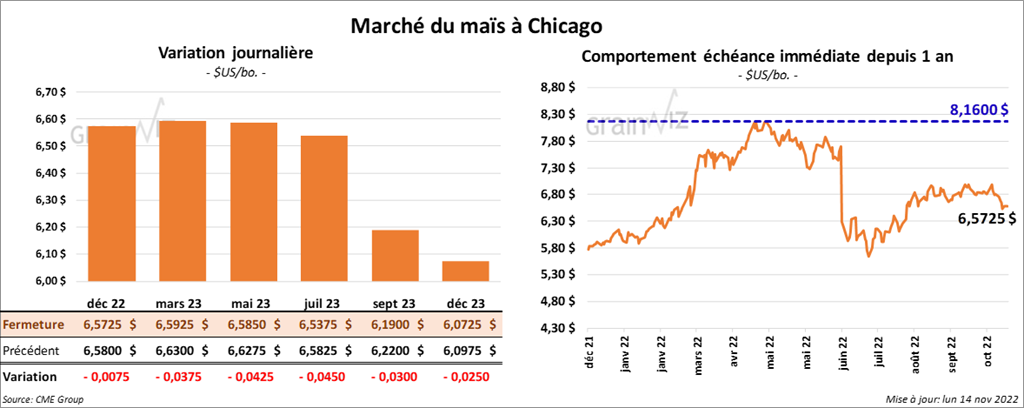

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en recul entre ¾ et 4 ¼ cents.

- L’IMEA rapporte que les agriculteurs du Mato Grosso au Brésil ont vendu leur maïs à un rythme inférieur de 8 % par rapport à la moyenne des dernières années.

- Les négociations pour prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire au-delà de la date d’expiration du 19 novembre se poursuivent toujours. Les Russes sont sûrs d’en arriver à une entente. Mais bien que les sanctions occidentales ne visent pas directement leurs exportations de produits agricoles, les Russes se plaignent toujours des problèmes comme ceux de la logistique, d’argent et d’assurance qui constituent des entraves à leurs exportations de grains et de fertilisants.

- Le rapport sur les inspections à l’exportation a été présenté aujourd’hui. Dans le cas du maïs US, les inspections à l’exportation de la semaine du 10 novembre dernier ont été de 484,001 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse notable par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 29,5 % à 4,932,666 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, la récolte de maïs US était terminée à 93 %, ce qui était une avance de 3 % par rapport à l’an dernier et une avance de 8 % sur la moyenne des 5 dernières années.

- Le rapport CFTC de la semaine dernière a été publié aujourd’hui en raison du congé du Veterans’Day. Le 8 novembre dernier, les spéculateurs avaient donc réduit leurs positions dans le maïs US de 12,6 % à 237,662 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 8 ¼ et 9 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 40 cents et 1,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 66 et 69 points.

- Le rapport mensuel du NOPA devrait être présenté demain. Les analystes s’attendent à ce que 184,464 millions de boisseaux de soya aient été triturés en octobre dernier, ce qui serait donc une augmentation de 16,7 % comparativement à septembre et une hausse de 0,3 % par rapport à l’an passé.

- En Argentine, le Rosario Grains Exchange mentionne que les ensemencements de soya débutent très lentement. De son côté, le Buenos Aires Grains Exchange avance que les semis n’ont pas encore débuté. Dans les deux cas, les analystes notent qu’il y a un retard dans les semis.

- Les inspections à l’exportation de soya US ont été de 1,857,872 tonnes, soit à une baisse de 28,7 % comparativement à la semaine précédente et à une réduction de 23,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 11,6 % à 14,691,125 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, la récolte de soya US était terminée à 96 %, ce qui était une avance de 5 % comparativement à l’an passé et une avance de 5 % sur la moyenne des 5 dernières années.

- CFTC : le 8 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 2,5 % à 103,908 contrats. Le minimum des 52 dernières semaines était de 29,488 contrats et le maximum de 180,334 contrats.

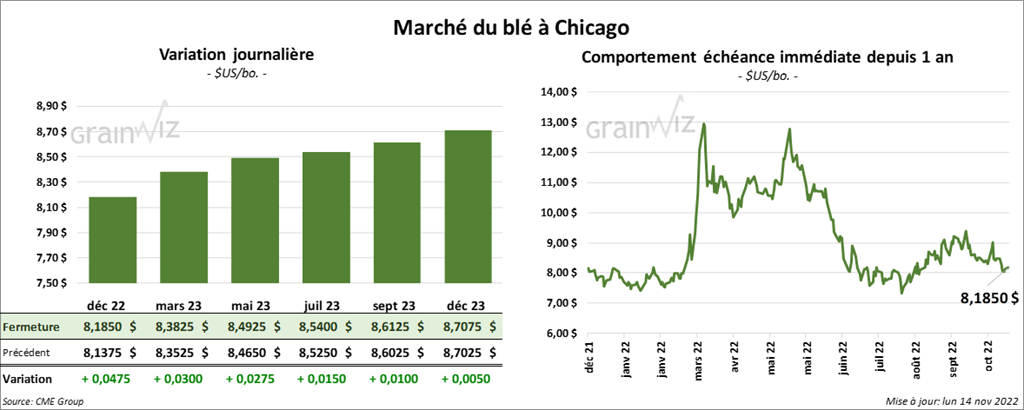

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 2 ¾ et 4 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en progression entre 8 ¾ et 12 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également terminé dans le vert entre 14 ¼ et 17 ¼ cents.

- En Australie, les météorologues ne prévoient pas de précipitations importantes pour les 15 prochains jours. Par contre, les averses diluviennes et les inondations des dernières semaines font penser que la qualité du blé a reculé.

- En Argentine, seulement 8 % des plants de blé se trouvent dans les catégories bon/excellent. L’Argentine a été affectée par une sécheresse persistante au cours des derniers mois. Le gel des dernières semaines a également touché les cultures.

- Les inspections à l’exportation de blé US ont été de 76,408 tonnes, ce qui était une baisse de 58 % par rapport à la semaine précédente et une réduction notable comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 4,2 % à 9,905,517 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, les ensemencements de blé d’hiver US étaient complétés à 96 %, soit à une avance de 2 % par rapport à l’an passé et à une avance de 3 % comparativement à la moyenne des 5 dernières années. De plus, l’USDA a mentionné que 81 % des plants avaient émergé contre 80 % l’an passé et 81 % pour la moyenne des 5 dernières années. Les conditions de culture se sont améliorées de 2 % à 32 % dans les catégories bon/excellent. L’an passé, 46 % des plants se trouvaient dans les mêmes catégories.

- CFTC : le 8 novembre dernier à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 4,4 % à 24,433 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 65,609 contrats. Les spéculateurs avaient également fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps de 19,9 % à 3,055 contrats. Le minimum des 52 dernières semaines était de - 1,464 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 62 et 70 cents. Celui décembre 22 a fait exception en fermant en progression de 5 cents.

- Le 11 novembre dernier, le CME Feeder Cattle Index était en baisse de 23 cents à 175,23 $.

- La semaine dernière, l’USDA avait rapporté des ventes au comptant entre 150 et 153 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est élargi à 24,77 $. La découpe «Choice» a reculé de 96 cents à 257,98 $. Celle «Select» a perdu 2,06 $ à 233,21 $.

- CFTC : le 8 novembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 5,9 % à 62,181 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait l’inverse avec le veau US en augmentant leurs positions de 501 contrats à - 5,993 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 128,000 têtes, ce qui est une hausse de 5,000 têtes comparativement à la semaine précédente et une augmentation de 7,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance avec des gains entre 27 et 57 cents.

- Le 10 novembre dernier, le CME Lean Hog Index était en baisse de 33 cents à 88,63 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en recul de 13,11 $ à 162,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,26 $ à 84,08 $.

- La valeur moyenne des découpes a perdu 1,33 $ à 96,56 $. La découpe de la longe a reculé de 45 cents à 85,35 $. Celle de la fesse a régressé de 1,19 $ à 97,37 $. La découpe de l’épaule a baissé de 8,60 $ à 79,87 $. Celle de la côte a gagné 1,91 $ à 122,04 $. La découpe du jambon a perdu 3,92 $ à 108,03 $. Enfin, celle du flanc a progressé de 2,53 $ à 123,05 $.

- CFTC : le 8 novembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 8,5 % à 54,514 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 493,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 10,000 têtes par rapport à l’an passé.

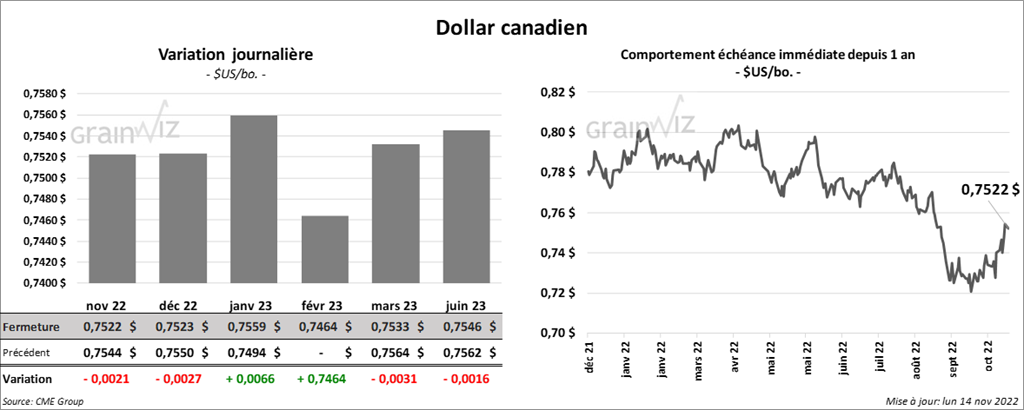

Dollar canadien