Météo Amérique du Sud

- World Weather prévoit un retour graduel des averses pour le centre ouest du Brésil à partir de la fin de la semaine. Le système devrait permettre une amélioration de l’humidité du sol à plusieurs endroits. Les perspectives pour le soya et le maïs brésiliens à l’ensemble du pays semblent favorables. Environ la moitié du soya brésilien a été ensemencé et plusieurs producteurs ont profité des conditions sèches des derniers temps pour accélérer le rythme de leurs activités aux champs.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la séance en baisse entre 7 ½ et 7 ¾ cents.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 50 millions de tonnes. Pour expliquer cet ajustement, il cite des problèmes de gel, une sécheresse persistante et une baisse probable des ensemencements. Il s’attend à ce que seulement 30 % des semis soient complétés à la fin du mois. Normalement, il y a entre 10 et 15 % moins de maïs tardif ensemencé par rapport au maïs hâtif. Pour le Brésil, Cordonnier laisse inchangée sa prévision de la récolte de maïs à 125,5 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 338,600 tonnes de maïs US. La destination est le Mexique et les livraisons sont prévues pour 2022/23.

- Le président de l’Ukraine Volodymyr Zelensky a réitéré à l’ambassadeur des États-Unis en Ukraine sa demande d’une meilleure initiative américaine dans les exportations de produits agricoles ukrainiens même si les Russes ne participent plus à l’entente sur les exportations ukrainiennes à partir des ports de la mer Noire. Il souhaite notamment que l’entente s’élargisse à d’autres ports de la mer Noire afin que davantage de biens ukrainiens soient exportés. L’accord sur les exportations de grain ukrainien prendra fin le 19 novembre prochain. Reste à savoir s’il sera prolongé.

- Demain, le rapport sur l’offre et la demande de novembre sera présenté. Les analystes s’attendent à une baisse de la production de maïs US de 13,895 milliards de boisseaux à 13,887 milliards de boisseaux. Ils anticipent aussi des inventaires de fin d’année US en hausse de 1,172 milliard de boisseaux à 1,207 milliard de boisseaux.

- Mondialement, les analystes prévoient des inventaires de fin d’année de maïs 2022/23 à la baisse de 301,19 millions de tonnes à 300,63 millions de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 et 5 ½ cents. Celui novembre 22 a fait exception en terminant en hausse de 3 cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini la session en progression entre 20 cents et 1,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 121 et 128 points.

- Michael Cordonnier a laissé inchangée son anticipation de la récolte de soya argentin à 50 millions de tonnes. Dans le cas du Brésil, il a également laissé inchangée sa projection de la production de soya à 151 millions de tonnes.

- L’USDA a rapporté des ventes privées à l’exportation de 144,000 tonnes de soya US. Les livraisons, qui sont prévues pour 2022/23, sont destinées au Mexique. Il a également signalé d’autres ventes privées de 138,700 tonnes de soya US. La Chine est la destination. Les livraisons sont attendues en 2022/23. Enfin, L’USDA a rapporté des ventes privées de 132,000 tonnes de soya US pour des destinations inconnues. Les livraisons sont prévues pour 2022/23.

- Pour le rapport portant sur l’offre et la demande, les analystes anticipent une légère hausse de la production de soya US de 4,313 milliards de boisseaux à 4,315 milliards de boisseaux. Pour 2022/23, les stocks de fin d’année de soya US sont prévus en progression de 12 millions de boisseaux à 212 millions de boisseaux.

- Mondialement, les analystes projettent des inventaires de fin d’année de soya en légère hausse de 100,52 millions de tonnes à 100,61 millions de tonnes.

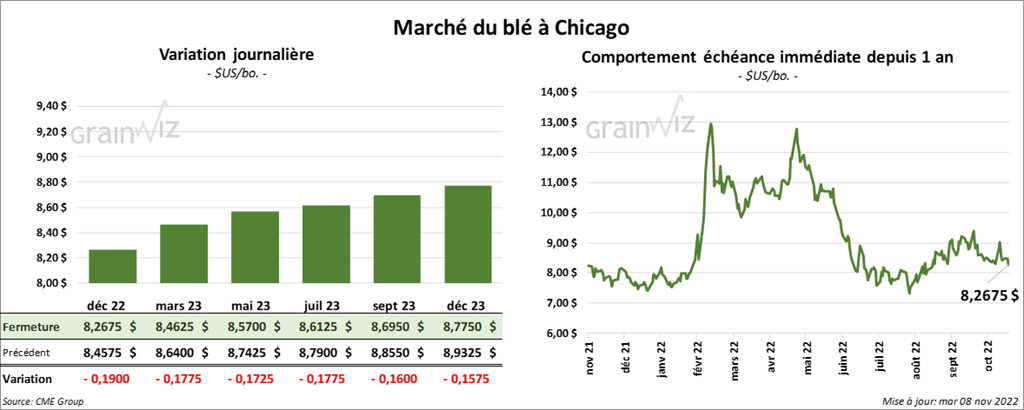

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 17 ¼ et 19 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en recul entre 11 ½ et 12 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la session avec des pertes entre 7 ¼ et 7 ¾ cents.

- D’après le ministère ukrainien de l’Agriculture, les producteurs ukrainiens ont ensemencé 4,3 millions d’hectares de grains d’hiver, ce qui inclut 3,6 millions d’hectares de blé d’hiver. L’an passé, les Ukrainiens avaient semé du blé d’hiver sur 6,1 millions d’hectares. La baisse des semis est attribuable à l’invasion russe.

- En Australie, des modèles météo établis pour le printemps et de l’été par l’Asutralian Bureau of Meteorology indiquent des probabilités élevées de pluie au-delà de la normale pour le nord et l’est de l’Australie. Cette situation est due à La Nina, un phénomène météo encore actif.

- Concernant le rapport d’offre et de demande, les analystes s’attendent à peu de changements pour le blé. Ils prévoient des inventaires mondiaux de fin d’année 2022/23 en baisse de 267,54 millions de tonnes le mois dernier à 266,52 millions de tonnes ce mois-ci. Il s’agirait en fait d’un creux depuis les 6 dernières années.

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en baisse entre 10 et 32 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge de 10 cents. Celui novembre 22 a fait exception en fermant en progression de 5 cents.

- Le 7 novembre dernier, le CME Feeder Cattle Index était en baisse de 32 cents à 176,59 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est légèrement élargi à 28,89 $. La découpe «Choice» a augmenté de 39 cents à 264,94 $. Celle «Select» a pris 13 cents à 236,05 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, ce qui est une baisse de 4,000 têtes comparativement à la semaine précédente et hausse de 8,000 têtes par rapport à l’an dernier.

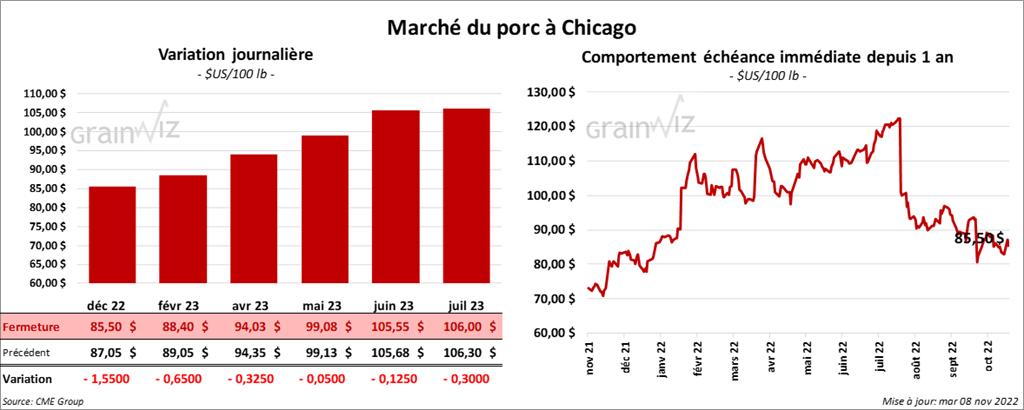

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en recul entre 32 cents et 1,55 $.

- Le 4 novembre dernier, le CME Lean Hog Index était en baisse de 57 cents à 90,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 2,45 $ à 87,22 $.

- La valeur moyenne des découpes était en recul de 1,92 $ à 95,03 $. La découpe de la longe a perdu 3,12 $ à 84,62 $. Celle de la fesse a baissé de 2,43 $ à 97,17 $. La découpe de l’épaule a pris 6 cents à 79,49 $. Celle de la côte a régressé de 74 cents à 120,13 $. La découpe du jambon a augmenté de 39 cents à 104,87 $. Enfin, celle du flanc a perdu 5,72 $ à 121,38 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 985,000 têtes, soit à une augmentation de 17,000 têtes par rapport à la semaine précédente et à une hausse de 39,000 têtes comparativement à l’an dernier.