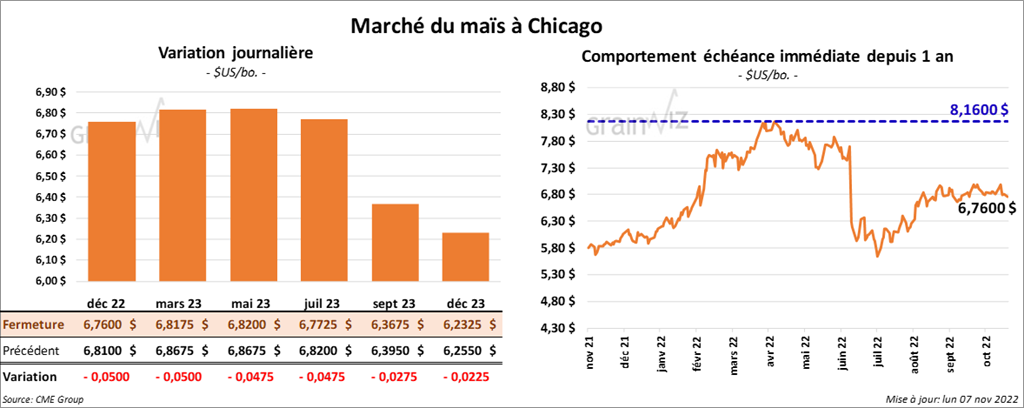

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 ¾ et 5 cents.

- Durant la semaine du 3 novembre dernier, les inspections à l’exportation de maïs US ont été de 231,458 tonnes, soit à une baisse de 48 % comparativement à la semaine précédente et à une réduction notable par rapport à l’an passé. Les attentes des analystes étaient plus fortes entre 300,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 27,5 % à 4,447,613 tonnes.

- Selon le ministère ukrainien de l’Agriculture, depuis le début de 2022/23 jusqu’à récemment, l’Ukraine a exporté 14,3 millions de tonnes de grain, ce qui représentait une baisse de 31 % comparativement à la même période l’an dernier.

- En Argentine, les ensemencements de maïs ont été complétés à 23 % comparativement à 39 % l’an passé. La sécheresse et les températures froides à plusieurs endroits ont ralenti le rythme des semis.

- Le rapport sur la progression des cultures montre qu’hier, la récolte de maïs US avait été complétée à 87 %, ce qui était une avance de 4 % comparativement à l’an passé et une avance de 11 % par rapport à la moyenne des 5 dernières années. Les analystes prévoyaient que la récolte serait terminée à 86 %.

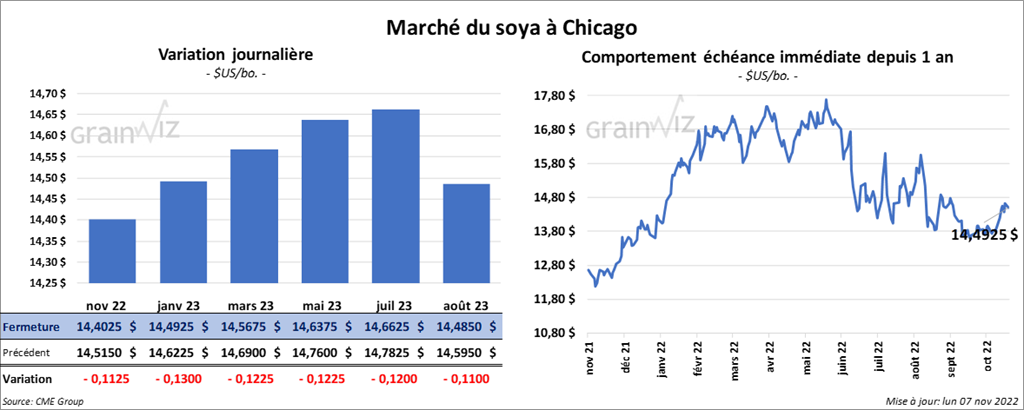

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en baisse entre 11 ¼ et 13 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 10 cents et 1,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 78 et 90 points.

- Les inspections à l’exportation de soya US ont été de 2,591,127 tonnes, ce qui était une hausse de 0,2 % par rapport à la semaine précédente et une baisse de 11 % comparativement à l’an dernier. Les anticipations des analystes étaient plus faibles entre 1,5 et 2,5 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 12 % à 12,812,726 tonnes.

- Un responsable gouvernemental chinois a mentionné hier que contre toute attente, la Chine va continuer d’appliquer sa politique «dynamique» contre la COVID. Des spéculations avaient eu lieu vendredi dernier à la suite de rumeurs selon lesquelles la Chine pourrait assouplir sa politique sanitaire de tolérance zéro face à la COVID. Or, l’économie chinoise est toujours affaiblie par ces mesures sanitaires contre la COVID.

- La Chine a importé 4,14 millions de tonnes de soya au cours du mois d’octobre dernier, ce qui était un creux mensuel tout confondu depuis octobre 2014.

- Un correspondant de l’USDA en Chine prévoit qu’en 2022/23, les Chinois vont importer 96,5 millions de tonnes de soya comparativement à 91,6 millions de tonnes en 2021/22.

- Sinograin, l’organisme gouvernemental chinois chargé d’accumuler des stocks de grain afin d’assurer la sécurité alimentaire chinoise, a eu l’autorisation d’acheter 10 millions de tonnes de soya importé.

- Le rapport sur la progression des cultures montre qu’hier, la récolte de soya US avait été finalisée à 94 %, soit à une avance de 8 % comparativement à l’an dernier et à une avance de 8 % par rapport à la moyenne des 5 dernières années. Les analystes s’attendaient à ce que la récolte de soya US soit terminée à 94 %.

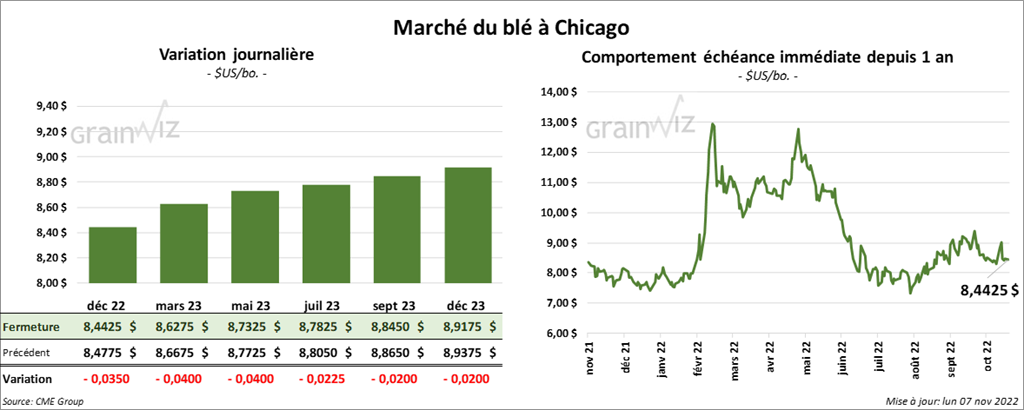

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 3 ½ et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant avec des gains entre 4 ½ et 6 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini en hausse entre 5 ½ et 7 ¼ cents.

- Les inspections à l’exportation de blé US ont été de 180,991 tonnes, soit à une hausse de 32 % comparativement à la semaine précédente et à une baisse de 28 % par rapport à l’an dernier. Les projections des analystes étaient plus élevées entre 200,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 0,9 % à 9,828,111 tonnes.

- Par surprise, les Russes ont recommencé à participer à l’entente sur les exportations de blé ukrainien à partir de la mer Noire. Ils s’étaient retirés de l’accord le week-end dernier.

- Dans son rapport sur la progression des cultures, l’USDA indique qu’hier, les ensemencements de blé d’hiver US avaient été complétés à 92 %, ce qui était une avance de 2 % par rapport à l’an passé et une avance de 2 % comparativement à la moyenne des 5 dernières années. Les attentes des analystes étaient à 93 % de terminés. L’USDA a également noté que 73 % des plants avaient émergé contre 73 % l’an dernier et 74 % pour la moyenne des 5 dernières années. Les conditions de cultures étaient en hausse de 28 à 30 % dans les catégories bon/excellent. L’an dernier 45 % des plants se trouvaient dans ces catégories. Les analystes anticipaient une amélioration à 30 % dans les catégories bon/excellent.

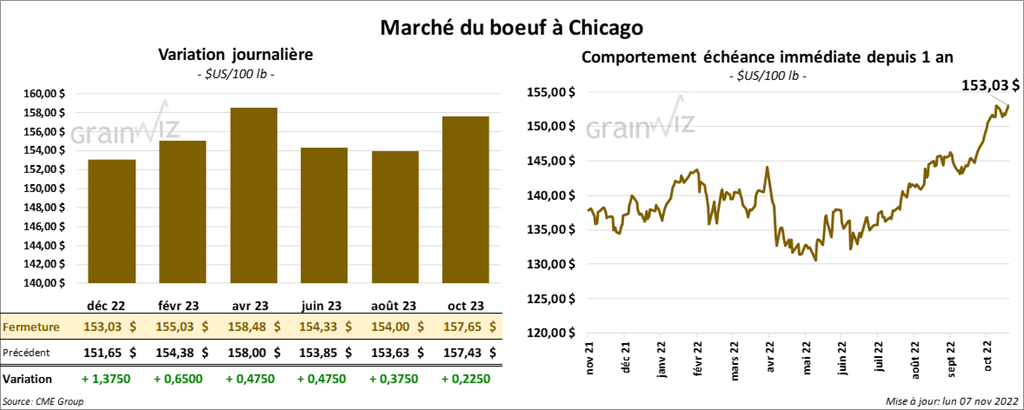

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 47 cents et 1,37 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé en progression entre 30 et 62 cents.

- Le 4 novembre dernier, le CME Feeder Cattle Index était en baisse de 8 cents à 176,91 $.

- La semaine dernière, l’essentiel des ventes au comptant rapportées par l’USDA était entre 150 et 153 $ pour le vivant et à 242 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 28,63 $. La découpe «Choice» a gagné 80 cents à 264,55 $. Celle «Select» a pris 4,02 $ à 235,92 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 3,000 têtes par rapport à l’an passé.

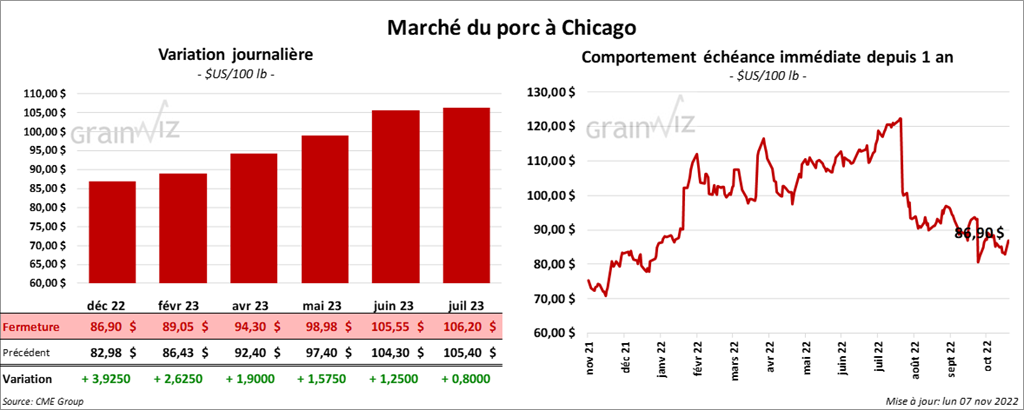

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 1,90 et 3,92 $.

- Le 3 novembre dernier, le CME Lean Hog Index était en baisse de 89 cents à 91,45 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a perdu 5,53 $ à 175,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 41 cents à 84,77 $.

- La valeur moyenne des découpes a été en hausse de 23 cents à 96,95 $. La découpe de la longe a progressé de 12 cents à 87,72 $. Celle de la fesse a pris 66 cents à 99,60 $. La découpe de l’épaule a reculé de 3,72 $ à 79,43 $. Celle de la côte a gagné 6,07 $ à 120,87 $. La découpe du jambon a augmenté de 33 cents à 104,48 $. Enfin, celle du flanc a pris 35 cents à 127,10 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 494,000 têtes, ce qui est une hausse de 8,000 têtes par rapport à la semaine précédente et une augmentation de 25,000 têtes comparativement à l’an dernier.