Météo US

- Plusieurs épisodes de pluie ont eu lieu cette nuit dans le centre US. D’autres averses étaient même attendues ce matin dans les secteurs nord et sud de la même région. Bien que celles-ci soient bénéfiques pour les cultures US, l’attention du marché se concentre surtout sur les 10 premiers jours d’août où la chaleur et un temps sec sont prévus pour l’ouest du Corn Belt, le long du nord des Plaines US. World Weather précise que pour ce secteur, une bande de haute pression devrait se former en générant de la chaleur élevée et des précipitations limitées, ce qui laisse croire que dès ce week-end, un stress hydrique pourrait s’intensifier dans la région pour se prolonger la semaine prochaine.

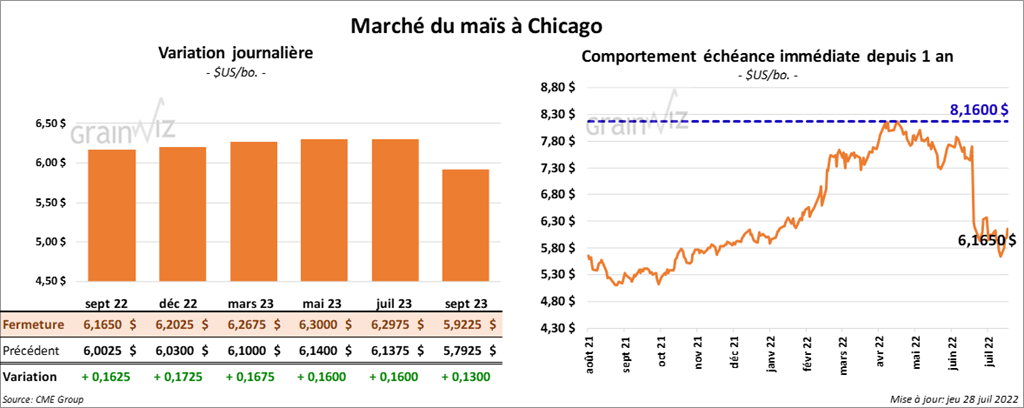

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 16 ¼ et 17 ¼ cents.

- Durant la semaine du 21 juillet dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 150,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 193,700 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 200,000 et 925,000 tonnes.

- En Europe, la chaleur extrême et la sécheresse persistante occasionnent toujours un stress important pour les cultures de maïs.

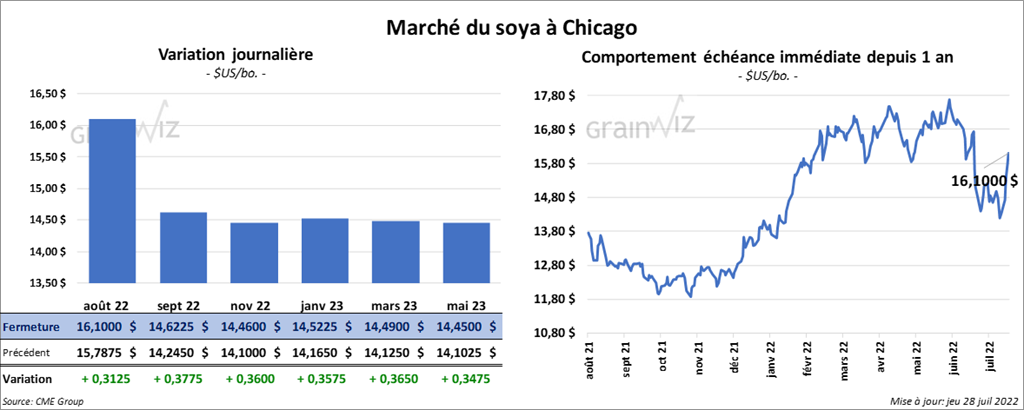

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 31 ¼ et 37 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini la séance en baisse entre 2,90 et 6,80 $/tonne. Celui août 22 a fait exception en ferment en hausse de 80 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en progression entre 415 et 466 points.

- Les ventes à l’exportation de soya US 2021/22 ont été de -58,600 tonnes. Celles de 2022/23 ont été de 748,800 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les attentes des analystes étaient entre -100,000 et 800,000 tonnes.

- Pour le tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 28,000 tonnes, ce qui était une baisse de 74 % par rapport à la semaine précédente et une réduction de 61 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Jamaïque ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 20,600 tonnes. L’Équateur et le Costa Rica ont été les principaux acheteurs. Les projections des analystes étaient entre 75,000 et 450,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 4,600 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse notable comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les attentes des analystes étaient de plus de 30,000 tonnes.

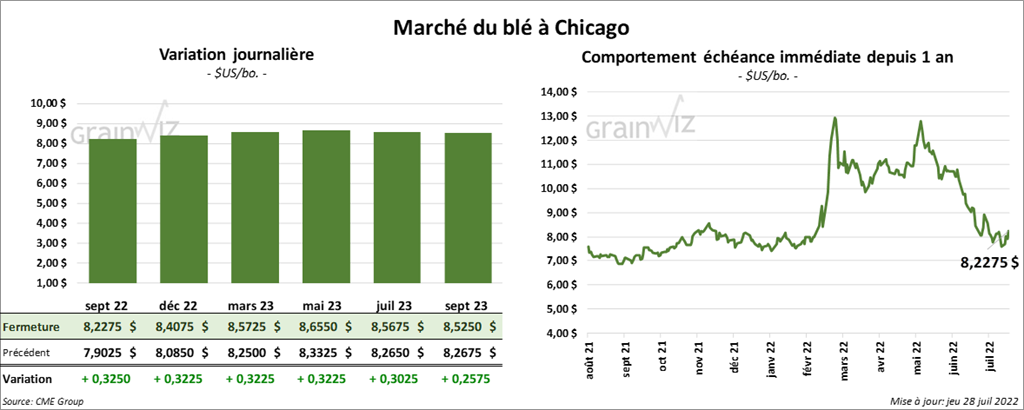

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en progression entre 32 ¼ et 32 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en hausse entre 27 ¼ et 28 cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont fini avec des gains entre 17 ¼ et 18 ¼ cents.

- Au cours de la semaine du 21 juillet dernier, les ventes à l’exportation de blé US 2022/23 ont été de 412,000 tonnes, ce qui était une réduction de 19 % comparativement à la semaine précédente et une baisse de 29 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 250,000 et 626,000 tonnes.

- Hier, la tournée du Wheat Quanlity Council avait entamé sa deuxième journée. En arpentant le centre et le nord du Dakota du Nord, les observateurs ont estimé le rendement du blé dur rouge de printemps à 47,7 boisseaux/acre. La moyenne des 5 dernières années pour ces régions était de 37,9 boisseaux/acres. Les observateurs soulignent toutefois que la maturation des plants est en retard de deux à trois semaines par rapport à la normale.

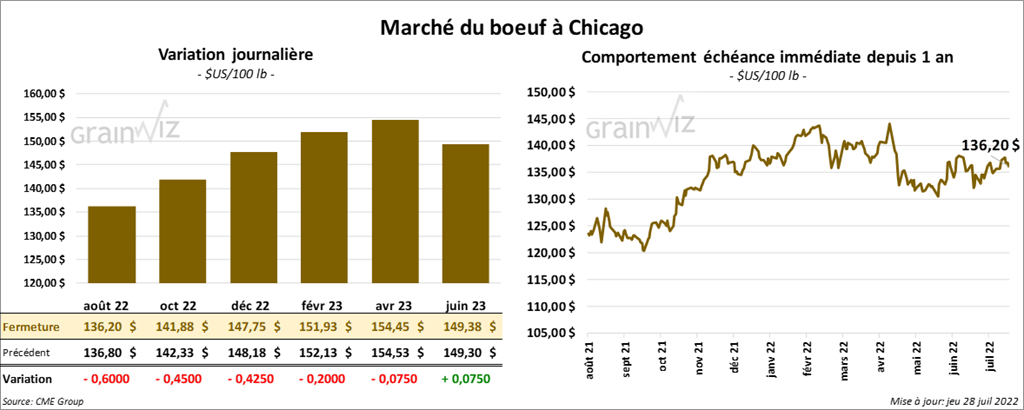

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 42 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini la session en recul entre 1,65 et 1,75 $.

- Le 27 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,91 $ à 172,55 $.

- Cet après-midi, la valeur du surgelé a été baisse avec un «spread» Ch/Se qui s’est élargi à 26,96 $. La découpe «Choice» a reculé de 22 cents à 267,77 $. Celle «Select» a perdu 1,00 $ à 240,81 $.

- Pour les ventes à l’exportation, celles de bœuf US 2022 ont été de 25,300 tonnes, soit à une augmentation de 6 % comparativement à la semaine précédente et à une hausse de 66 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, ce qui est une baisse de 2,000 têtes par rapport à la semaine précédente et une hausse de 18,000 têtes comparativement à l’an dernier.

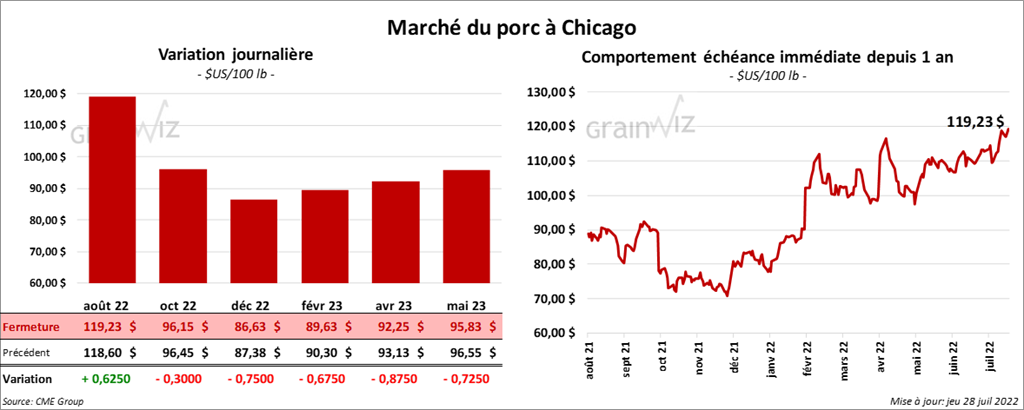

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en baisse entre 30 et 75 cents. Celui août 22 a fait exception en clôturant en progression de 62 cents.

- Le 26 juillet dernier, le CME Lean Hog Index avait gagné 25 cents à 119,73 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en forte baisse de 10,86 $ à 119,59 $.

- La valeur moyenne des découpes a progressé de 2,00 $ à 129,79 $. La découpe de la longe a gagné 4,68 $ à 108,01 $. Celle de la fesse a augmenté de 2,31 $ à 159,57 $. La découpe de l’épaule a baissé de 7 cents à 89,01 $. Celle de la côte a perdu 3,34 $ à 163,11 $. La découpe du jambon a reculé de 3,00 $. Enfin, celle du flanc a augmenté le plus, soit de 7,19 $ à 216,37 $.

- Concernant les ventes à l’exportation, celles de porc US 2022 ont été de 21,600 tonnes, ce qui était une augmentation de 5 % comparativement à la semaine précédente et une hausse de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,845 million de têtes, soit à une augmentation de 36,000 têtes par rapport à la semaine précédente et à une baisse de 31,000 têtes comparativement à l’an passé.