Météo US

- Des averses bénéfiques ont eu lieu ce week-end dans plusieurs régions du Corn Belt. World Weather précise toutefois qu’elles ont plutôt été légères dans la zone incluant le Nebraska et le Minnesota. D’ailleurs, dans ce secteur, le temps pourrait demeurer sec au cours des 10 prochains jours. Mais plus au sud, les récentes précipitations ont été bénéfiques, spécialement dans les secteurs asséchés du sud-ouest du Midwest et du Delta du Mississippi. Pour la semaine à venir, cependant, les météorologues prévoient un retour des conditions chaudes et sèches dans le Centre US. Pour l’instant, donc, les conditions demeurent correctes pour les plants de maïs, de soya et de blé qui se développent dans les principales parties des régions de production US. À plus long terme, avec le retour de la chaleur et du temps sec, un stress hydrique est à prévoir dans le Centre US.

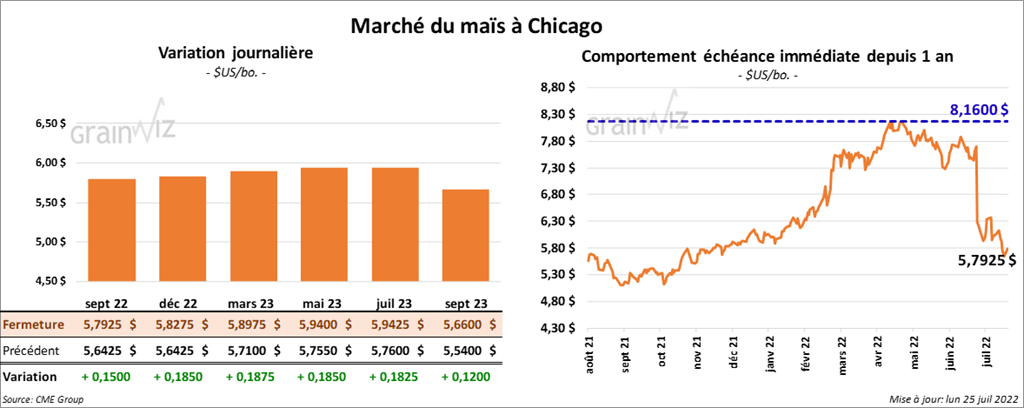

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 15 et 18 ¾ cents.

- Durant la semaine du 21 juillet dernier, les inspections à l’exportation de maïs US ont été de 724,214 tonnes, soit à une baisse de 32,6 % comparativement à la semaine précédente et à une réduction de 42,3 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était tout de même inférieur à celui de l’an passé par 17,2 % à 51,027,464 tonnes.

- Le rapport sur la progression des cultures a été présenté cet après-midi, après la fermeture des marchés. Il indique qu’hier, 62 % des plants de maïs US avaient atteint le stade de la soie, ce qui était un retard de 14 % par rapport à l’an passé et un retard de 8 % comparativement à la moyenne des 5 dernières années. De plus, l’USDA estime que 13 % des plants de maïs US avaient atteint le stade pâteux, ce qui était un retard de 4 % par rapport à l’an passé et un retard de 2 % comparativement à la moyenne des 5 dernières années. Les conditions de culture se sont détériorées de 3 % à 61 % dans les catégories «bon/excellent». Le pourcentage dans les catégories «pauvre/à très pauvre» était également passé de 11 % à 14 %.

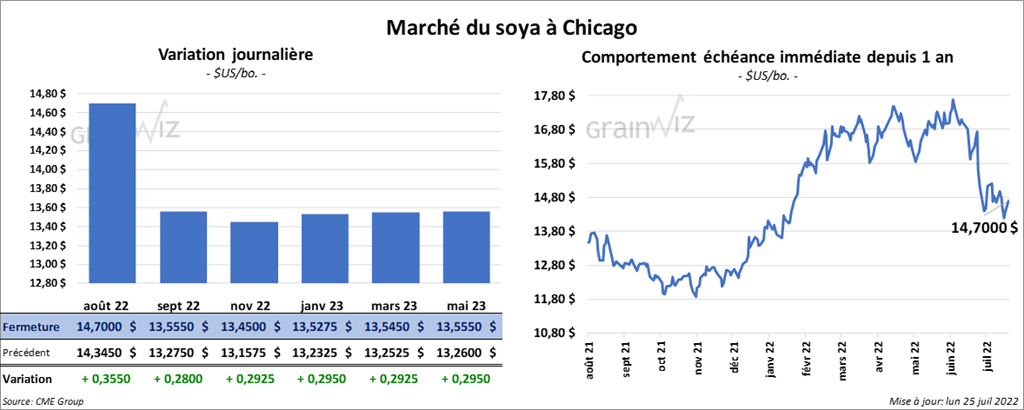

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 28 et 35 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 15,70 et 16,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant la session en baisse entre 32 et 53 points.

- Concernant les inspections à l’exportation, celles de soya US ont été de 388,212 tonnes, ce qui était une baisse de 11,1 % comparativement à la semaine précédente et une augmentation de 60,3 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 8,9 % à 53,000,942 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 64 % des plants de soya US avaient atteint le stade de la floraison, soit un retard de 10 % comparativement à l’an dernier et un retard de 5 % par rapport à la moyenne des 5 dernières années. Il a également noté que 26 % des plants avaient atteint le stade de la formation des gousses, ce qui était un retard de 13 % comparativement à l’an dernier et un retard de 8 % par rapport à la moyenne des 5 dernières années. Par ailleurs, il précise que les conditions de culture se sont détériorées de 2 % à 59 % dans les catégories «bon/excellent». Les conditions dans les catégories «pauvre/très pauvre» auraient aussi augmenté de 1 % à 11 %.

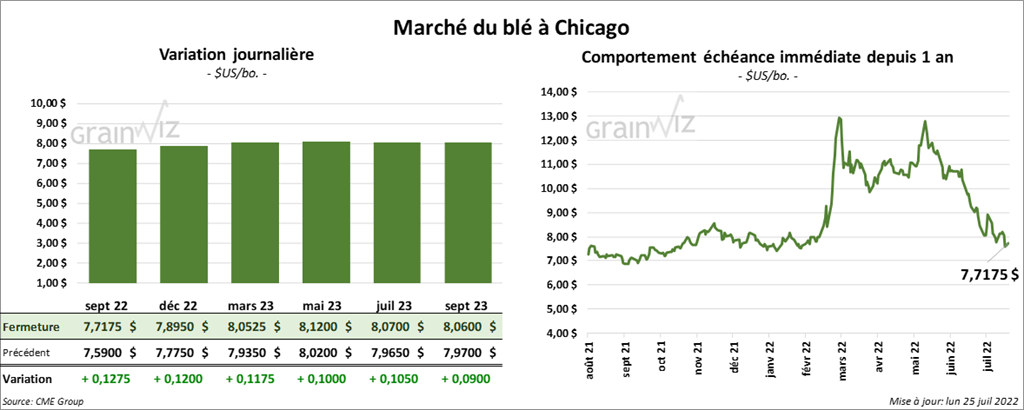

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 11 ¾ et 12 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des gains entre 18 ¾ et 19 ¼ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé en progression entre 12 ¼ et 14 ½ cents.

- Seulement une journée après la signature de l’accord sur les exportations de grain ukrainien, les Russes ont bombardé certaines parties du port ukrainien d’Odessa, alléguant qu’ils visaient des cibles militaires, notamment un navire de guerre. Pour sa part, un porte-parole du ministère ukrainien des Affaires étrangères a accusé le président russe Vladimir Poutine de «cracher au visage du Secrétaire de l’ONU et du Président turc». Le Kremlin et les autorités ukrainiennes ont toutefois soutenu que les frappes ne devraient pas avoir de conséquence sur l’entente conclue entre les Russes, les Ukrainiens et l’ONU. Les exportations de grain à partir des ports ukrainiens pourraient donc reprendre comme prévu.

- Du côté des inspections à l’exportation, celles de blé US ont été de 475,426 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une baisse de 7,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 23,5 % à 2,589,529 tonnes.

- Le rapport sur la progression des cultures montre qu’hier la récolte de blé d’hiver US était complétée à 77 %, soit un retard de 5 % comparativement à l’an passé et un retard de 3 % par rapport à la moyenne des 5 dernières années. Par ailleurs, l’USDA a noté que 86 % des plants de blé de printemps US étaient en épiaison, ce qui était des retards de 10 % comparativement à l’an dernier et à la moyenne des 5 dernières années. Les conditions de culture avaient également reculé de 3 % à 68 % dans les catégories «bon/excellent». Les catégories «pauvre/très pauvre» avaient également augmenté de 2 % à 8 %.

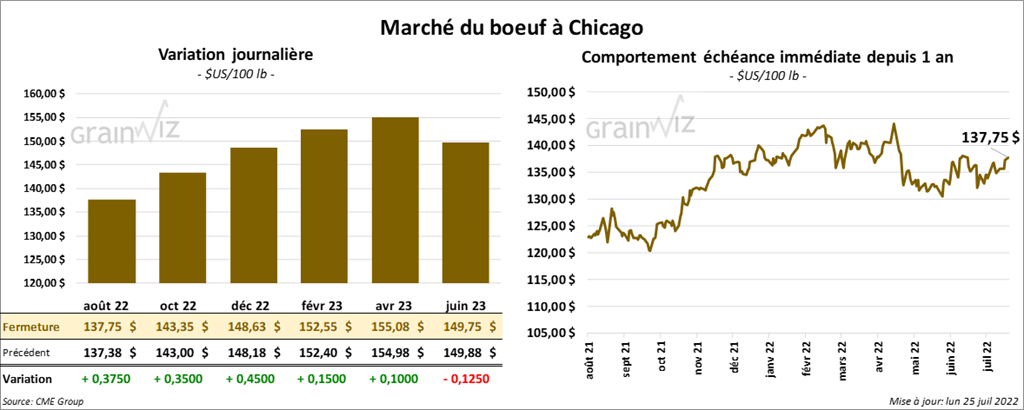

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 35 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 1,75 et 2,25 $.

- Le 22 juillet dernier, le CME Feeder Cattle Index avait reculé de 1,99 $ à 169,02 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est rétréci à 23,11 $. La découpe «Choice» a pris 99 cents à 268,11 $. Celle «Select» a gagné 2,50 $ à 245,00 $.

- Vendredi dernier paraissait le rapport Cold Storage de juillet. Dans le cas du bœuf US, l’USDA estimait qu’au 30 juin dernier, les inventaires de surgelé étaient de 516,203 millions de tonnes, soit à une baisse de 1,9 % par rapport au mois précédent et à une augmentation de 28,6 % comparativement à juin 2021.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes par rapport à la semaine dernière et une hausse de 6,000 têtes comparativement à l’an passé.

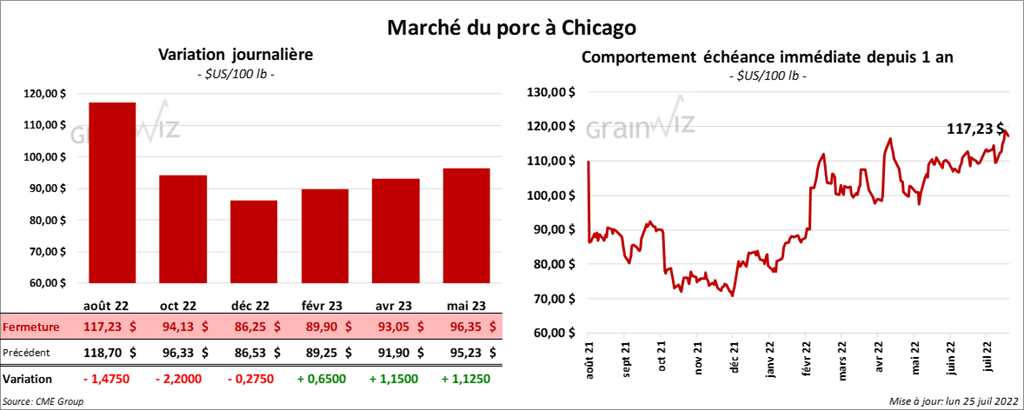

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 27 cents et 2,20 $.

- Le 21 juillet dernier, le CME Lean Hog Index était en hausse de 1,18 $ à 118,22 $.

- Sur la semaine dernière, le Fresh Bacon Index a été en progression de 25,47 $ à 236,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,29 $ à 117,19 $.

- La valeur moyenne des découpes était en hausse de 1,85 $ à 127,82 $. La découpe de la longe a baissé de 26 cents à 104,75 $. Celle de la fesse a perdu 2,94 $ à 158,82 $. La découpe de l’épaule a reculé de 20 cents à 88,29 $. Celle de la côte a gagné 4,47 $ à 172,31 $. La découpe du jambon a pris 2,71 $ à 117,60 $. Enfin, celle du flanc a progressé le plus, soit de 8,35 $ à 210,77 $.

- Concernant le rapport Cold Storage de vendredi dernier, l’USDA estimait qu’au 30 juin dernier, les stocks de surgelé de porc US ont été de 540,993 millions de tonnes, ce qui était une baisse de 0,9 % par rapport au 31 mai dernier et une hausse de 22,4 % comparativement au 30 juin 2021.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 450,000 têtes, ce qui est une augmentation de 1,000 têtes par rapport à la semaine précédente et une baisse de 17,000 têtes comparativement à l’an dernier.