Météo US

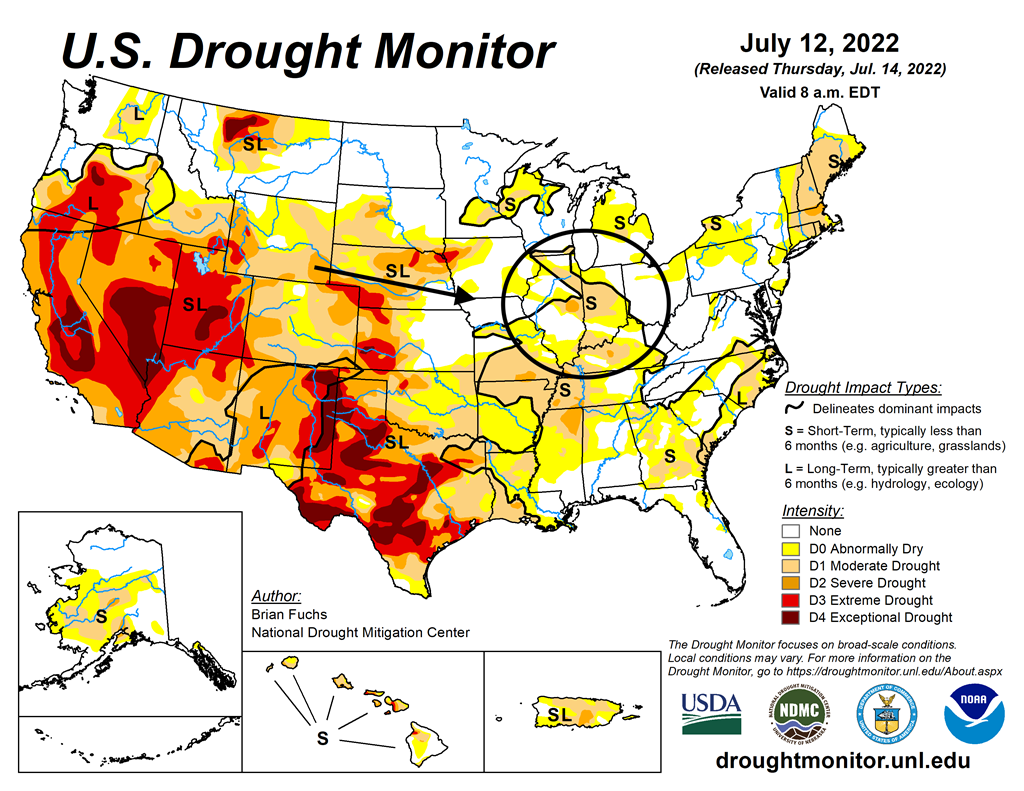

- World Weather n’anticipe pas de changement notable pour les prochains jours. L’organisme prévoit toujours de bonnes probabilités de temps chaud et sec au cours des 10 prochains jours pour plusieurs des régions productrices de grain US. Par contre, un modèle météo européen montre que ce week-end, des averses pourraient avoir lieu aux alentours du Missouri. D’autres modèles météo précisent que pour cette même période, il y a des probabilités d’averses concentrées dans le nord-est du Missouri et le sud de l’Illinois. Toutefois, ces précipitations ne devraient fournir qu’un soulagement temporaire. À terme, le temps chaud et sec pourrait affecter la région située entre le nord du Delta du fleuve Mississippi et le Dakota du Sud. Ailleurs dans le Midwest, malgré le mélange de pluie et de temps ensoleillé prévu à court terme par les météorologues, les précipitations pourraient être à la fois limitées et sporadiques. Par conséquent, la chaleur et le temps trop sec anticipés pour plusieurs régions US pourraient aboutir à l’évaporation de l’humidité du sol à plusieurs endroits, provoquant ainsi un stress hydrique chez les cultures de maïs de soya et de blé de printemps, et ce, sur une période à plus ou moins long terme.

- Cette carte US pour le 12 juillet dernier montre certaines zones de sécheresse dans le sud du Corn Belt.

Maïs

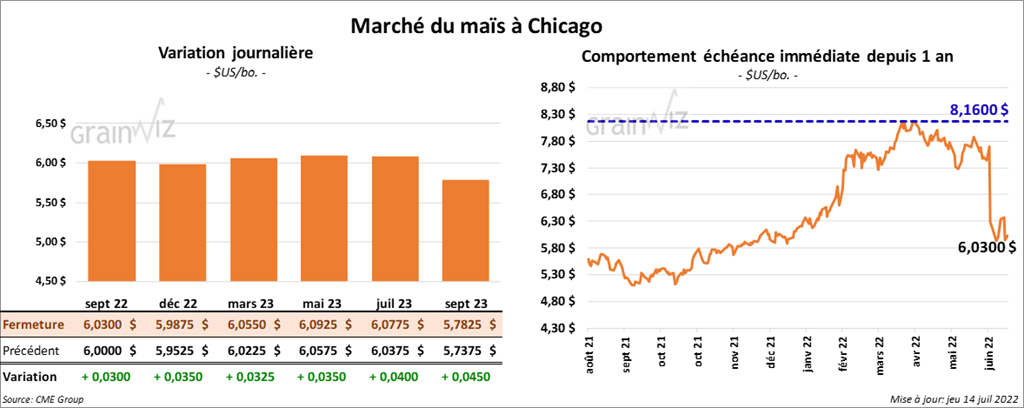

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 3 et 3 ½ cents

- Durant la semaine du 7 juillet dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 59,000 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 72 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 348,200 tonnes. Le Japon et la Chine ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 700,000 tonnes.

- Conab a indiqué hier qu’au 9 juillet dernier, la récolte de maïs safrinha au Brésil avait été terminée à 40 %.

Soya

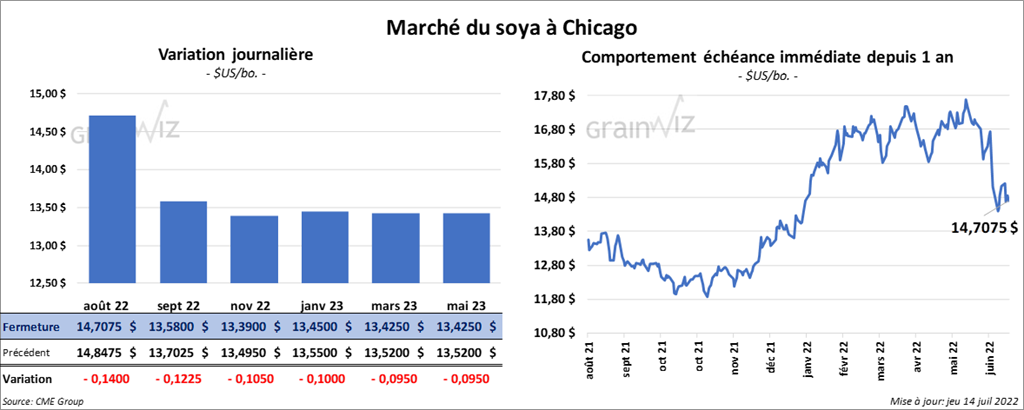

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en baisse entre 10 ½ et 14 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en progression entre 10 cents et 5,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé dans le rouge entre 41 et 81 points.

- Concernant, le rapport sur les ventes à l’exportation, celles de soya US 2021/22 ont été de -362,900 tonnes, ce qui était un creux de l’année commerciale. Pour 2022/23, les ventes à l’exportation de soya ont été de 113,900 tonnes. La Chine et le Costa Rica ont été les plus gros acheteurs. Les prévisions des analystes étaient entre -100,000 et 500,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 8,200 tonnes, ce qui était une baisse de 95 % par rapport à la semaine précédente et une réduction de 92 % comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 145,900 tonnes. L’Équateur et le Guatemala ont été les plus gros acheteurs. Les projections des analystes étaient entre 50,000 et 350,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/21 ont été de 1,000 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 54 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et le Canada ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

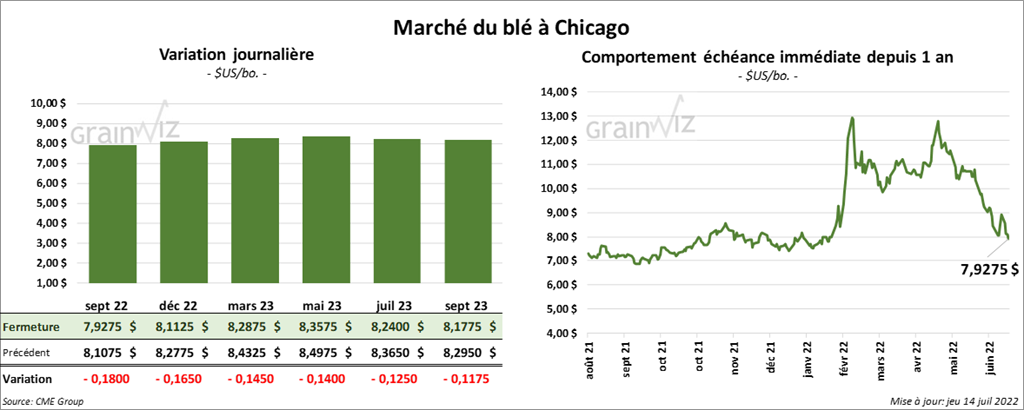

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé avec des pertes entre 14 ½ et 18 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé entre le neutre et une baisse de 12 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 2 ¼ et 4 ¼ cents.

- Au cours de la semaine du 7 juillet dernier, les ventes à l’exportation de blé US 2022/23 ont été de 1,017,200 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les principales acheteuses. Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes.

- Le ministre ukrainien des Infrastructures a mentionné qu’hier, l’Ukraine avait «fait un pas de plus» vers une entente sur les exportations de grain ukrainien à partir des ports ukrainiens de la mer Noir. Hier, des négociations avaient eu lieu entre les Russes, les Ukrainiens, les Turques et des responsables de l’ONU. Les négociations devraient se poursuivre la semaine prochaine pour affiner les détails.

- Une vague de chaleur est attendue dans le sud de la France au cours des prochains jours. La France est le premier producteur de blé de l’UE. Avec le conflit en Ukraine, la France compense la baisse des exportations de grain ukrainien par l’augmentation de ses exportations de blé à l’extérieur de la zone UE.

- IKAR a augmenté son estimation de la récolte de blé russe de 1,8 million de tonnes à 90,5 millions de tonnes. Actuellement, l’USDA estime la production de blé russe à 81,5 millions de tonnes.

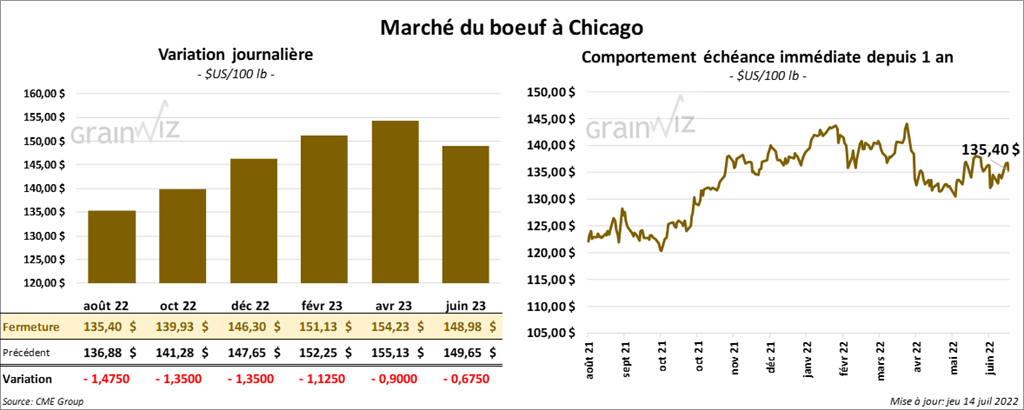

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 1,35 et 1,47 $. Ceux de veau US aux échéances les plus rapprochées ont également fini la journée en recul entre 1,17 et 1,90 $.

- Le 13 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,75 $ à 174,05 $.

- L’USDA a signalé des ventes au comptant entre 136 et 145 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 25,84 $. La découpe «Choice» a reculé de 30 cents à 267,75 $. Celle «Select» a pris 65 cents 241,91 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 9,200 tonnes, soit un creux de l’année commerciale, une baisse de 17 % comparativement à la semaine précédente et une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 500,000 têtes, soit à une hausse de 120,000 têtes comparativement à la semaine précédente et à une augmentation de 23,000 têtes par rapport à l’an passé.

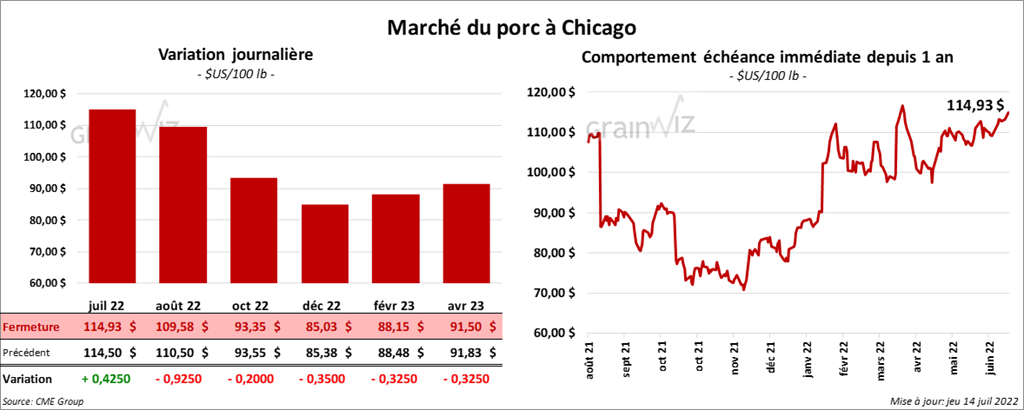

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée avec des pertes entre 20 et 92 cents. Celui juillet 22 a fait exception en terminant en hausse de 42 cents.

- Le 12 juillet dernier, le CME Lean Hog Index était en progression de 25 cents à 112,82 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,97 $ à 119,45 $.

- La valeur moyenne des découpes était en hausse de 23 cents à 118,51 $. La découpe de la longe a reculé de 2,97 $ à 102,49 $. Celle de la fesse a gagné 1,65 $ à 160,28 $. La découpe de l’épaule a progressé de 5 cents à 84,89 $. Celle de la côte a baissé le plus, soit de 12,53 $ à 162,07 $. La découpe du jambon a augmenté de 2,02 $ à 107,90 $. Enfin, celle du flanc a pris 6,29 $ à 177,28 $.

- Concernant les ventes à l’exportation de la semaine du 7 juillet dernier, celles de porc US 2022 ont été de 18,300 tonnes, soit à une baisse de 42 % comparativement à la semaine précédente et à une réduction de 37 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,797 million de têtes, ce qui représente une hausse de 400,000 têtes par rapport à la semaine précédente et une baisse de 51,000 têtes comparativement à l’an dernier.

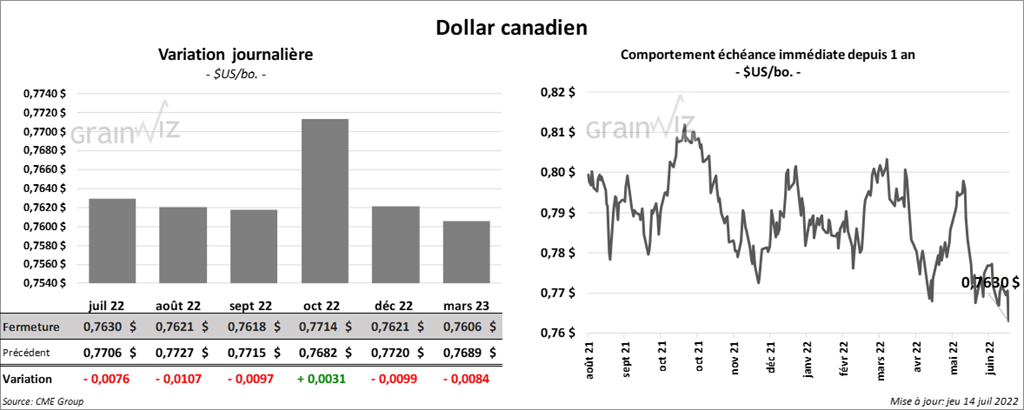

Dollar canadien