Météo US

- World Weather prévoit peu de changements à court terme pour le Midwest. Jusqu’à demain, un peu plus de précipitations sont attendues dans plusieurs régions. Par après, les météorologues mentionnent toutefois qu’à de nombreux endroits, les averses pourraient être plus limitées au cours des deux prochaines semaines. À noter que les températures pourraient être plus douces que la normale, ce qui devrait aider à conserver l’humidité du sol dans les zones qui ont déjà reçu des averses lors des derniers jours. World Weather précise que pendant les deux prochaines semaines, il restera tout de même des secteurs affectés par des conditions trop sèches, surtout dans le sud-ouest du Corn Belt et le Delta du fleuve Mississippi.

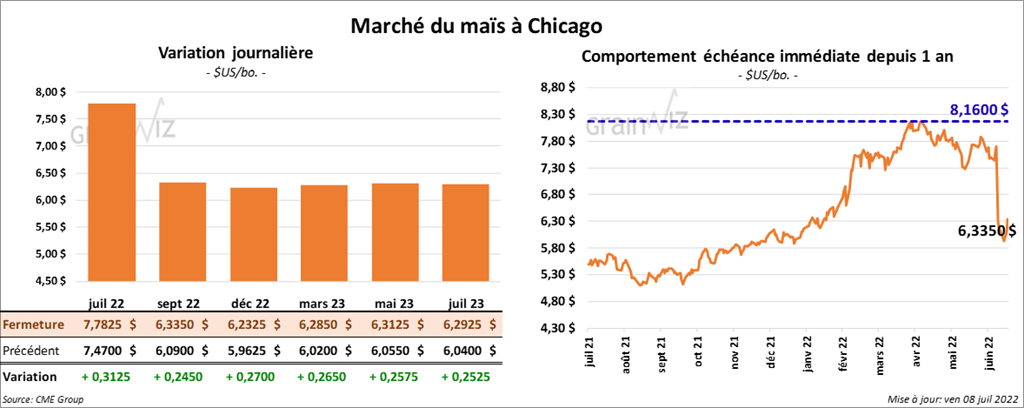

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 24 ½ et 31 ¼ cents

- Durant la semaine du 30 juin dernier, les ventes à l’exportation de maïs US ont été de -66,000 tonnes, soit à un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Les attentes des analystes étaient entre 200,000 et 500,000 tonnes. Quant à l’année commerciale 2022/23, les ventes à l’exportation de maïs US ont été de 111,200 tonnes. La Chine et l’Arabie Saoudite ont été les principales acheteuses. Les anticipations des analystes étaient entre 0 et 300,000 tonnes.

- CFTC : Le 5 juillet dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 24,3 % à 172,867 contrats. Le minimum des 52 dernières semaines était de 172,867 contrats et le maximum de 384,101 contrats.

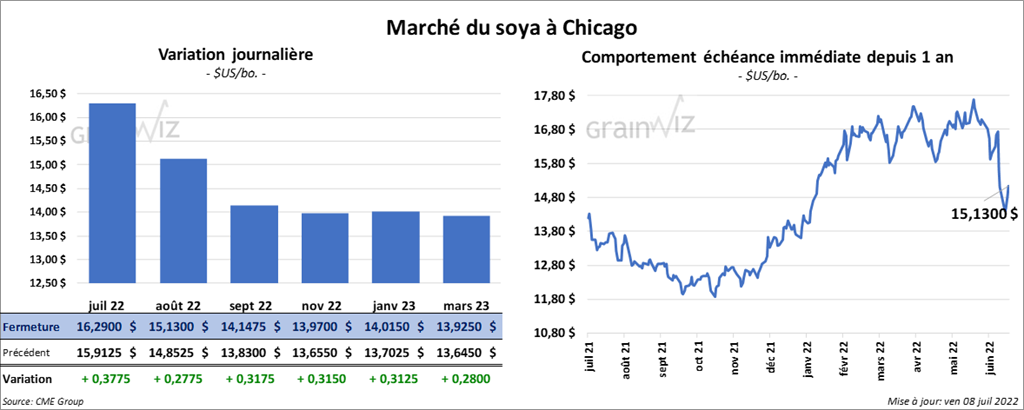

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 27 ¾ et 37 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 8,10 et 11,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 90 et 97 points.

- Concernant, les ventes à l’exportation, celles de soya US 2021/22 ont été de -160,000 tonnes, ce qui était un creux de l’année commerciale, une baisse 33 % comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Les projections des analystes étaient entre -300,000 et 300,000 tonnes. Pour 2022/23, les ventes à l’exportation de soya US ont été de 240,100 tonnes. Les destinations inconnues et le Mexique ont été les principaux acheteurs. Les prévisions des analystes étaient entre 100,000 et 300,000 tonnes.

- Du côté du tourteau de soya, les ventes à l’exportation de 2021/22 ont été de 148,800 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 47 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les plus grosses acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 30,400 tonnes. Le Guatemala et la République dominicaine ont été les principaux acheteurs.

- Pour l’huile de soya US, les ventes à l’exportation ont été inexistantes.

- Le 15 juillet prochain, les autorités chinoises espèrent vendre 500,000 tonnes de soya importé issues des réserves gouvernementales chinoises. Par conséquent, d’autres demandes d’importations de soya pourraient avoir survenir par après.

- CFTC : Le 5 juillet dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 15,6 % à 105,048 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

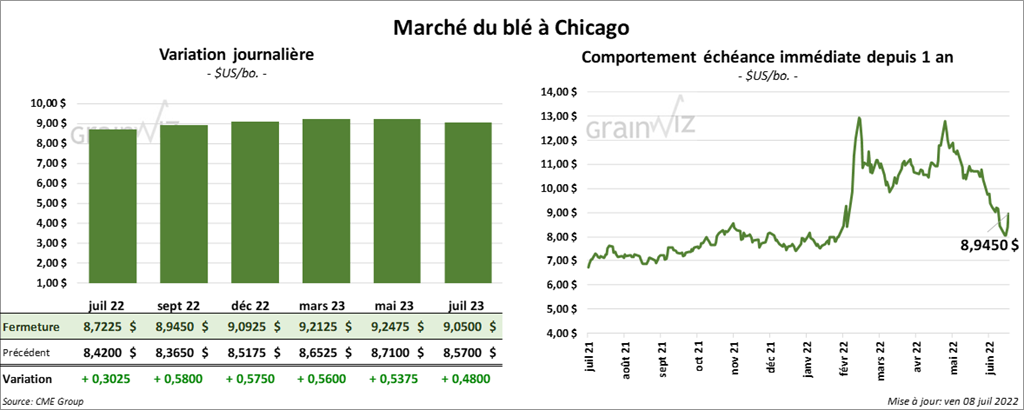

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 30 ¼ et 58 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la journée en progression entre 56 et 59 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 55 ¼ et 57 ¼ cents.

- Au cours de la semaine du 30 juin dernier, les ventes à l’exportation de blé US 2022/23 ont été de 286,400 tonnes. Taïwan et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 250,000 et 600,000 tonnes.

- Le Buenos Aires Grains Exchange a abaissé son estimation des superficies ensemencées en blé argentin de 6,3 à 6,2 millions d’hectares. La sécheresse limite les ardeurs des semis de blé argentin. L’an dernier, 6,7 millions d’hectares de blé avaient été semés.

- Entre le 13 et le 19 juillet prochains, la taxe à l’exportation de blé russe sera augmentée de 5,14 $ à 90,94 $ US/tonne. Cet ajustement se base sur un prix indicatif de 401,60 $.

- En France, le ministère de l’Agriculture et de l’Alimentation estime que les conditions de culture du blé français ont baissé de 1 % à 63 % dans les catégories «bon à excellent». Depuis le début de mai jusqu’au 4 juillet dernier, les conditions ont reculé de 26 % dans les mêmes catégories. Au 4 juillet dernier, la récolte de blé tendre français était terminée à 14 %.

- En Ukraine, le ministère de l’Agriculture estime que 3,6 millions de tonnes de blé ukrainien sont prêtes à être récoltées. Il s’attend à ce que cette année, 32 millions de tonnes de blé ukrainien soient récoltées. Pour 2022/23, l’USDA prévoit plutôt que l’Ukraine va produire 21,50 millions de tonnes de blé, un contraste comparativement aux 33,01 millions de tonnes estimées pour 2021/22.

- CFTC : À Chicago, le 5 juillet dernier, les spéculateurs avaient réduit leurs positions dans le blé de 11,3 % à 22,037 contrats. Le minimum des 52 dernières semaines était de 21,667 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 36,5 % à 5,131 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

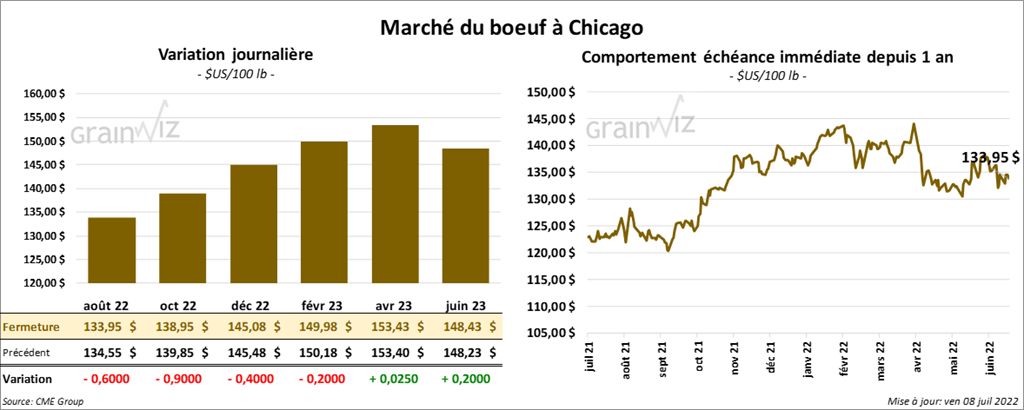

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 40 et 90 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 75 cents et 1,57 $.

- Le 7 juillet dernier, le CME Feeder Cattle Index était en progression de 5,49 $ à 168,39 $.

- Hier, l’USDA avait confirmé des ventes au comptant entre 137 et 149 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 26,04 $. La découpe «Choice» a perdu 18 cents à 267,89 $. Celle «Select» a reculé de 73 cents à 241,85 $.

- Concernant les ventes à l’exportation, celles de bœuf US 2022 ont été de 11,000 tonnes, ce qui était une baisse de 35 % comparativement à la semaine précédente et une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 593,000 têtes, soit à une baisse de 43,000 têtes comparativement à la semaine précédente et à une hausse de 12,000 têtes par rapport à l’an dernier.

- CFTC : Le 5 juillet dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 41 % à 14,297 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils ont également réduit leurs positions dans le veau US de 2,211 contrats à -7,531 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 12,539 contrats.

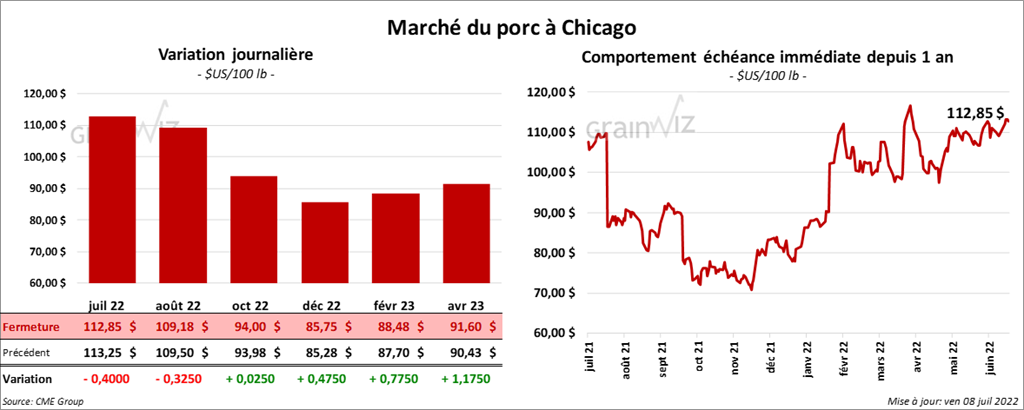

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 32 et 40 cents. Celui octobre 22 a fait exception en finissant en progression de 2 cents.

- Le 6 juillet dernier, le CME Lean Hog Index était en hausse de 23 cents à 110,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 2,00 $ à 118,72 $.

- La valeur moyenne des découpes était en hausse de 2,34 $ à 114,53 $. La découpe de la longe a augmenté de 1,78 $ à 102,81 $. Celle de la fesse a été la seule en baisse. Elle a perdu 3,79 $ à 154,06 $. La découpe de l’épaule a pris 58 cents à 81,22 $. Celle de la côte a progressé de 5,50 $ à 179,24 $. La découpe du jambon a pris 4,30 $ à 101,56 $. Enfin, celle du flanc a gagné 5,52 $ à 162,02 $.

- Durant la semaine du 30 juin dernier, les ventes à l’exportation de porc US 2022 ont été de 31,200 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une augmentation de 23 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,983 million de têtes, ce qui représente une réduction de 298,000 têtes par rapport à la semaine précédente et une hausse de 67,000 têtes comparativement à l’an passé.

- CFTC : Le 5 juillet dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 7 % à 28,485 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 89,131 contrats.

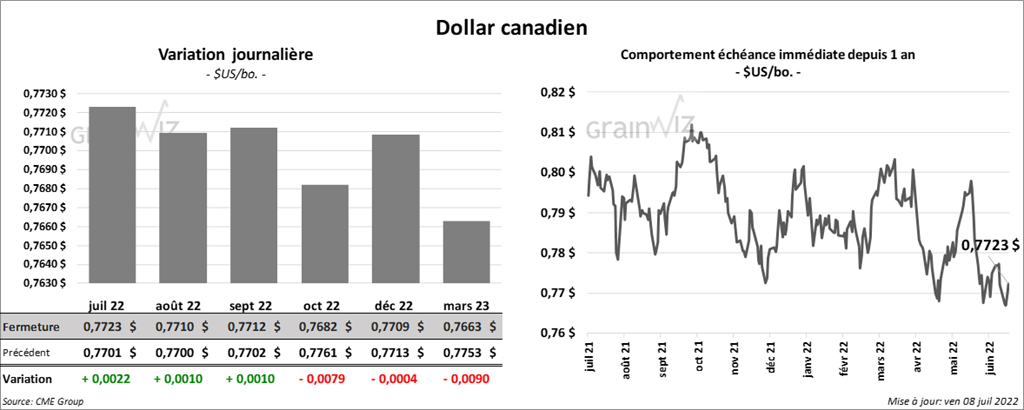

Dollar canadien