Météo US

- World Weather ne prévoit pas de chaleur excessive au cours des prochaines semaines pour le centre du Midwest. Par contre, plus de pluies seront probablement nécessaires au cours de cette période pour plusieurs régions US. Ces averses seront importantes pour le développement du maïs, du soya et du blé de printemps US. Malgré tout, d’autres modèles météo avancent que dans plusieurs régions US, il y aura des précipitations adéquates à des moments opportuns, mais celles-ci pourraient rester inégales.

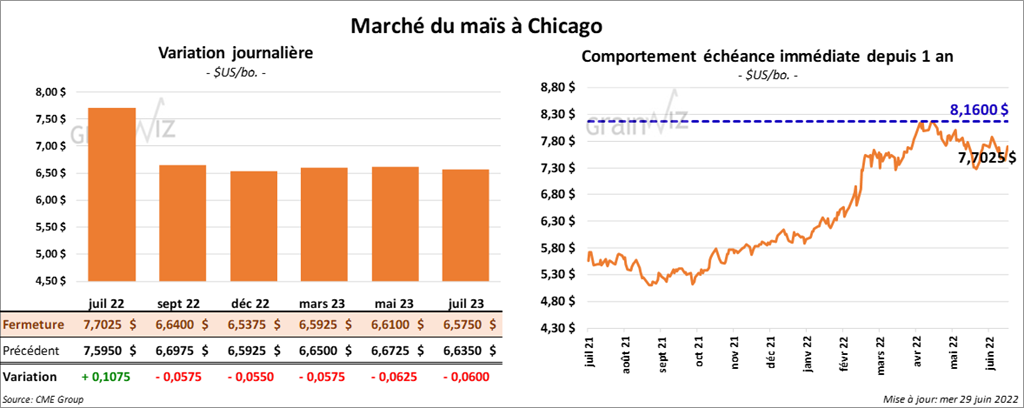

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 ½ et 5 ¾ cents. Celui juillet 22 a fait exception en terminant en hausse de 10 ¾ cents.

- Demain, l’USDA publiera un rapport sur les superficies de grain US et un autre sur les inventaires de grain. Un sondage de Reuters mentionne que les analystes s’attendent à des superficies ensemencées de maïs US à la hausse de 370,000 acres par rapport aux intentions de semis établies en mars dernier à 89,86 millions d’acres. Le sondage indique aussi que les analystes projettent sur une base annuelle des stocks de maïs US à la hausse de 4,111 à 4,343 milliards de boisseaux.

- Au cours de la semaine du 24 juin dernier, la production d’éthanol US a été de 1,051 million de barils par jour, ce qui était une baisse de 0,4 % par rapport à la semaine précédente et une hausse de 3,6 % comparativement à la même période l’an dernier. Quant aux stocks, ils étaient en recul de 3,1 % comparativement à la semaine précédente à 22,746 millions de barils. Il s’agissait par contre d’une légère augmentation de 0,06 % par rapport à l’an passé.

- Selon certains experts, la production de maïs brésilien est de 116,10 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 300,000 et 1,2 million de tonnes.

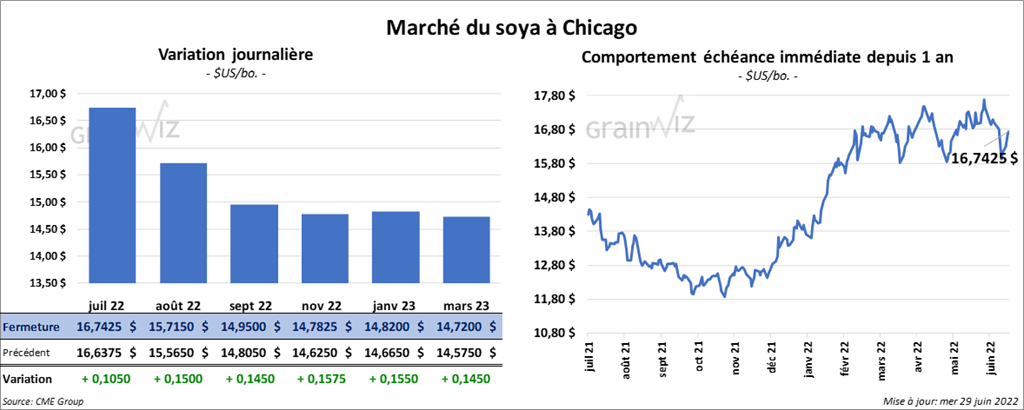

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 10 ½ et 15 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini la journée en hausse entre 7,80 et 9,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 50 et 51 points.

- Pour le rapport de juin sur les superficies ensemencées, un sondage de Reuters indique que les analystes prévoient celles de soya US à la baisse de 509,000 acres par rapport aux intentions de semis de mars dernier à 90,45 millions d’acres. Le sondage montre aussi que sur une base annuelle, les analystes projettent des inventaires de soya US à la hausse de 769 à 965 millions de boisseaux.

- Certains experts projettent la production de soya brésilien 2022/23 à 148 millions de tonnes avec des superficies ensemencées à la hausse de 3 %.

- Concernant, le rapport sur les ventes à l’exportation, les analystes prévoient celles de soya US entre 0 et 800,000 tonnes. Pour le tourteau de soya US, les attentes sont entre 40,000 et 250,000 tonnes. Dans le cas de l’huile de soya US, les projections sont de plus de 35,000 tonnes.

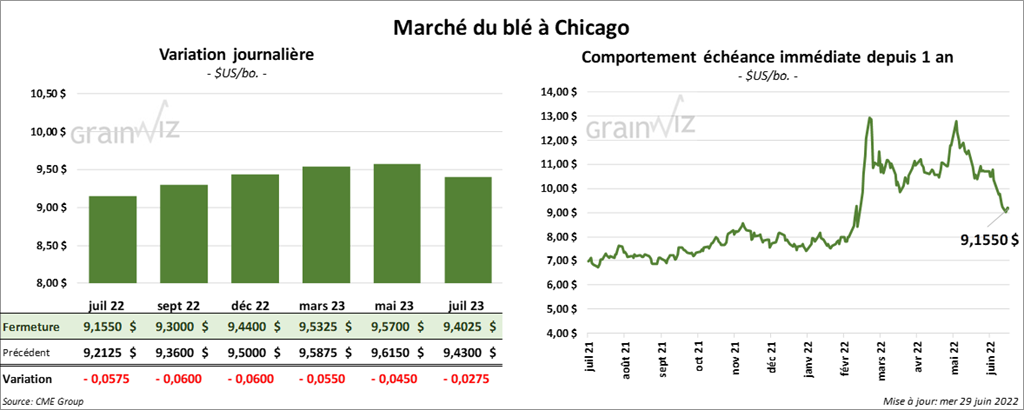

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 ¾ et 6 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en clôturant en progression entre ¾ et 1 ½ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des pertes entre 8 ¼ et 15 ¼ cents.

- Concernant le rapport sur les superficies ensemencées de blé US, un sondage de Reuters montre que les analystes s’attendent à une baisse de 334,000 acres par rapport aux intentions de semis établies en mars dernier à 47,017 millions d’acres. Du côté des inventaires de blé US, les analystes les anticipent en forte baisse à 655 millions de boisseaux. L’an passé, ils étaient de 845 millions de boisseaux.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 200,000 et 600,000 tonnes.

- Des experts estiment la production de blé chinois à 134,9 millions de tonnes.

- SovEcon anticipe pour 2022/23 des ensemencements records de blé russe de 89 millions de tonnes. Les autorités russes admettent toutefois que l’invasion de l’Ukraine et les sanctions subséquentes rendent le marché du blé russe plus volatil avec des exportations de grain russe plus difficiles à effectuer.

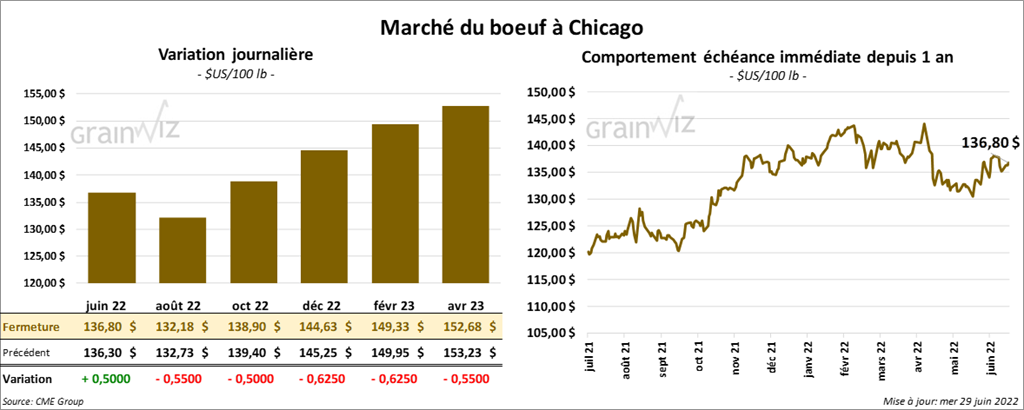

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 50 et 55 cents. Celui juin 22 a fait exception en finissant en hausse de 50 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé dans le rouge entre 1,10 et 1,17 $.

- Le 28 juin dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 164,08 $.

- Dans la journée, le FCE a vendu 265 têtes des 1,628 têtes offertes à ses encans en ligne à un prix moyen de 138 $.

- L’USDA a signalé aujourd’hui des ventes au comptant entre 137 et 151 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 24,07 $. La découpe «Choice» a perdu 2,26 $ à 264,88 $. Celle «Select» a baissé de 2,50 $ à 240,81 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 15,000 têtes par rapport à l’an dernier.

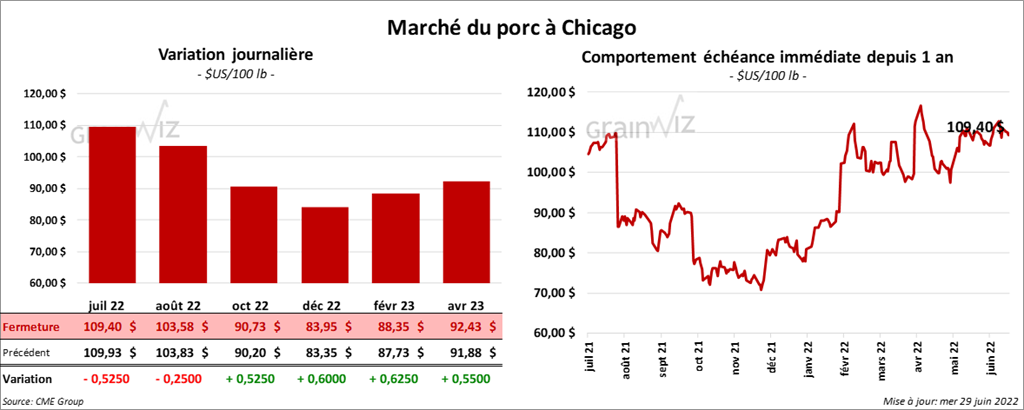

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 25 et 52 cents. Celui octobre 22 a fait exception en fermant en hausse de 52 cents.

- Le 27 juin dernier, le CME Lean Hog Index était en progression de 29 cents à 111,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,40 $ à 121,18 $.

- La valeur moyenne des découpes était en progression de 3,09 $ à 108,56 $. La découpe de la longe a gagné 59 cents à 99,12 $. Celle de la fesse a pris 6,13 $ à 155,80 $. La découpe de l’épaule a augmenté de 1,71 $ à 73,74 $. Celle de la côte a reculé de 8,86 $ à 174,85 $. La découpe du jambon a perdu 1,98 $ à 94,63 $. Enfin, celle du flanc a gagné le plus, soit 16,72 $ à 147,51 $.

- Le rapport trimestriel Hogs & Pigs a été publié cet après-midi. L’USDA a estimé qu’au 1er juin dernier, les inventaires de porc US avaient été de 72,5 millions de têtes, ce qui était une légère baisse par rapport au 1er mars dernier et une réduction de 1 % comparativement au 1er juin 2021. Par ailleurs, l’USDA a évalué le cheptel reproducteur à 6,17 millions de têtes, soit à une baisse de 1 % comparativement à l’an dernier, mais aussi à une augmentation de 1 % par rapport à mars dernier. Quant au cheptel commercial, pour le 1er juin, il a été estimé à 66,36 millions de têtes, ce qui était une baisse de 0,9 % par rapport à l’an passé. C’était aussi une réduction de 0,2 % comparativement au trimestre précédent. L’USDA a également noté que les mises bas entre mars et mai derniers ont concerné 2,992 millions de têtes, ce qui était une baisse de 1,4 % par rapport à la même période l’an passé. Par contre, entre mars et mai derniers, le nombre de porcelets par portée a été de 11 têtes, soit une augmentation comparativement aux 10,95 têtes compilées à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,374 million de têtes, ce qui est une baisse de 12,000 têtes comparativement à la semaine précédente et une réduction de 6,000 têtes par rapport à l’an passé.