Météo US

- Pour le Midwest, World Weather prévoit deux épisodes de pluie au cours des deux prochaines semaines. Tandis que le premier pourrait avoir lieu dimanche et lundi, le second devrait probablement survenir au cours des premiers jours de juillet. Dans le premier cas, les averses pourraient être bénéfiques pour les cultures de maïs et de soya de l’est du Midwest, mais ce seront surtout les précipitations qui auront lieu au tout début de juillet qui pourraient avoir le plus d’impacts sur les cultures qui se trouvent dans les portions sèches de cette région. Au 21 juin dernier, 62 % du territoire US étaient affectés par des conditions sèches, ce qui était une augmentation de 5 % par rapport à la semaine précédente. La chaleur élevée à certains endroits avait asséché le sol, rendant ainsi le développement des cultures de maïs et de soya US plus difficile. World Weather mentionne toutefois que dans le Midwest et les Plaines US, les températures pourraient chuter suffisamment pour devenir plus supportables au cours du week-end.

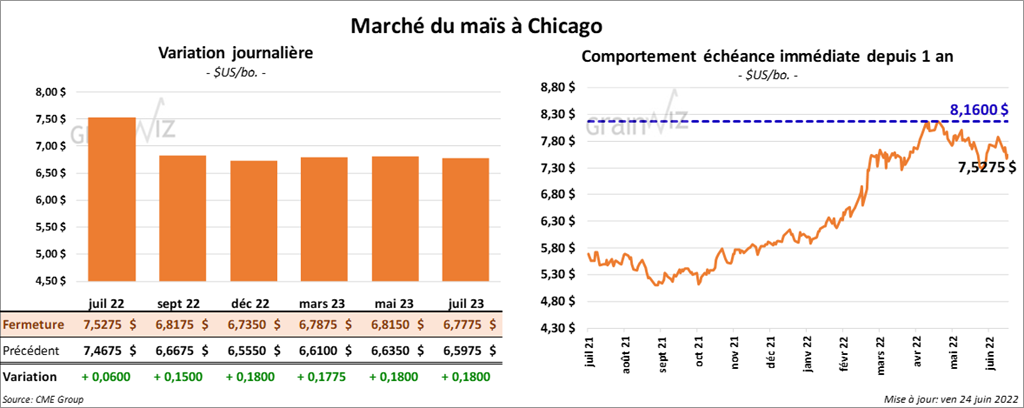

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 6 et 18 cents.

- Durant la semaine du 16 juin dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 671,900 tonnes, soit à des hausses notables comparativement à la semaine précédente et par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 358,400 tonnes. Le Costa Rica et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 500,000 et 1,2 million de tonnes.

- FranceAgriMer estime qu’au 20 juin dernier, les conditions de culture du maïs français avaient reculé de 3 % à 84 % dans les catégories «bon à excellent». La France est l’un des plus gros producteurs de l’Europe.

- En Argentine, les camionneurs sont toujours en grève pour une période non spécifiée. Ils protestent contre la hausse du prix du carburant et le manque de diésel disponible. Les camionneurs sont essentiels pour le transport du grain argentin. À noter que l’inflation est endémique en Argentine.

- Le rapport sur l’éthanol US n’a pas été publié cette semaine en raison de problèmes techniques.

- CFTC : Le 21 juin dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 4,6 % à 265,264 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 7 ½ et 17 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 3,70 et 4,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 142 et 193 points.

- Concernant les ventes à l’exportation, celles de soya US 2021/22 ont été de 29,300 tonnes, ce qui était un creux de l’année commerciale, une baisse de 91 % par rapport à la semaine précédente et une réduction de 88 % comparativement à la moyenne des 4 dernières semaines. L’Allemagne et la Colombie ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 265,000 tonnes. Les destinations inconnues et le Costa Rica ont été les plus gros acheteurs. Les prévisions des analystes étaient entre -49,000 et 800,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de -8,200 tonnes, ce qui était un creux de l’année commerciale et des baisses notables comparativement à la semaine précédente comme par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 42,300 tonnes. Le Honduras et le Guatemala ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 350,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,400 tonnes, ce qui était une réduction de 78 % par rapport à la semaine précédente et une baisse de 69 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Les attentes des analystes étaient de plus de 25,000 tonnes.

- L’International Grains Council a augmenté son estimation de la production mondiale de soya de 3 millions à 390 millions de tonnes. Les rendements et les superficies ensemencées pourraient être plus élevés en Amérique du Sud.

- CFTC : Le 21 juin dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 5,4 % à 154,413 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

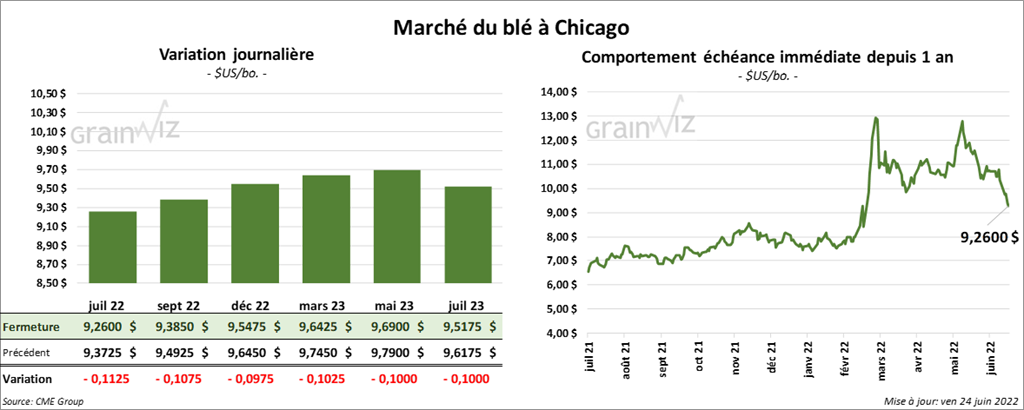

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 9 ¾ et 11 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fermé en recul de 12 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des pertes entre 7 ½ et 9 ¼ cents.

- Au cours de la semaine du 16 juin dernier, les ventes à l’exportation de blé US 2022/23 ont été de 477,800 tonnes. Le Japon et le Mexique ont été les principaux acheteurs. Les projections des analystes étaient entre 150,000 et 400,000 tonnes.

- Le Buenos Aires Grain Exchange a abaissé son estimation des superficies ensemencées en blé argentin de 6,4 à 6,3 millions d’hectares. Dans le nord de l’Argentine, le sol est trop sec pour être semé. Actuellement les semis de blé argentin sont terminés à 62 %.

- FranceAgriMer estime qu’au 20 juin dernier, la récolte de blé tendre français était terminée à 2 %. Le processus a démarré plus vite que d’habitude à cause de la chaleur excessive qui a poussé les producteurs à accélérer leurs activités aux champs.

- CFTC : Le 21 juin dernier, À Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 10,4 % à 32,594 contrats. Le minimum des 52 dernières semaines était de 20,880 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait de même en réduisant leurs positions dans le blé de printemps de 5,7 % à 12,439 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

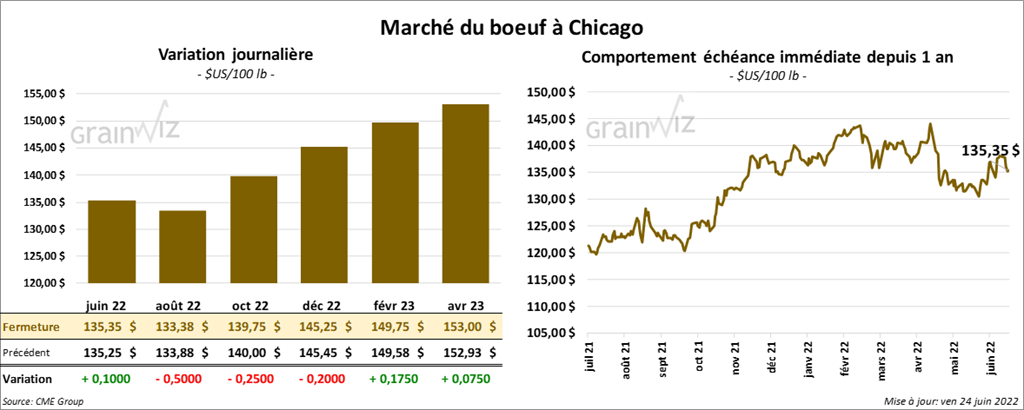

Bœuf

À l’exception du contrat juin 22 qui a clôturé en hausse de 10 cents, les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 25 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé la séance dans le rouge entre 1,55 et 2,35 $.

- Le 23 juin dernier, le CME Feeder Cattle Index était en recul de 1,52 $ à 163,71 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est élargi à 19,96 $. La découpe «Choice» a gagné 32 cents à 264,98 $. Celle «Select» a pris 8 cents à 345,02 $.

- Le rapport Cattle on Feed de juin a été présenté cet après-midi. Selon l’USDA, au 1er juin dernier, les inventaires des parcs d’engraissement étaient de 11,846 millions de têtes, soit à une baisse de 1 % par rapport au mois précédent et à une hausse de 1,2 % comparativement au 1er juin 2021. Les analystes s’attendaient à une augmentation annuelle de 1,5 %. L’USDA a également estimé qu’en mai dernier, les placements avaient concerné 1,869 million de têtes, ce qui était une réduction de 2,1 % par rapport à la même période en 2021. Les analystes projetaient une baisse moins élevée à 0,2 %. En avril dernier, les placements avaient concerné 1,809 million de têtes. Pour la commercialisation du mois de mai dernier, l’USDA l’a évalué à 1,914 million de têtes, soit à une hausse de 2,4 % par rapport à la même période en 2021. Les analystes s’attendaient à une augmentation plus marquée à 3 %. En avril, la commercialisation avait été estimée à 1,893 million de têtes.

- Concernant les ventes à l’exportation de bœuf US, celles de 2022 ont été de 11,200 tonnes, ce qui était une baisse de 36 % comparativement à la semaine précédente et une réduction de 39 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 666,000 têtes, ce qui représente une baisse de 1,000 têtes par rapport à la semaine précédente et une hausse de 6,000 têtes comparativement à l’an dernier.

- CFTC : Le 21 juin dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 22,6 % à 39,142 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils avaient également augmenté leurs positions dans le veau US de 22 contrats à -3,531 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 12,539 contrats.

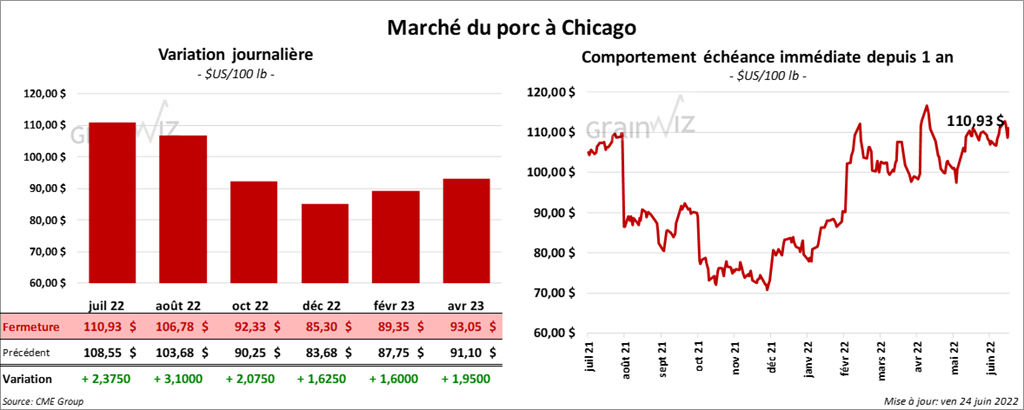

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 2,07 et 3,10 $.

- Le 22 juin dernier, le CME Lean Hog Index était en baisse de 5 cents à 110,69 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 59 cents 120,23 $.

- La valeur moyenne des découpes était en hausse de 2,43 $ à 112,20 $. La découpe de la longe a été la seule en baisse. Elle a reculé de 96 cents à 99,61 $. Celle de la fesse a progressé de 1,91 $ à 150,91 $. La découpe de l’épaule a augmenté de 1,14 $ à 71,42 $. Celle de la côte a gagné 1,00 $ à 183,07 $. La découpe du jambon a pris 1 cent à 99,27 $. Enfin, celle du flanc a progressé le plus, soit de 14,11 $ à 165,29 $.

- Pour le rapport sur les ventes à l’exportation de la semaine du 16 juin dernier, celles de porc US 2022 ont été de 25,400 tonnes, soit à une baisse de 8 % comparativement à la semaine précédente et à une réduction de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,304 millions de têtes, soit à une baisse de 68,000 têtes comparativement à la semaine précédente et à une réduction de 50,000 têtes par rapport à l’an passé.

- CFTC : Le 21 juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 53 % à 28,814 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 89,131 contrats.